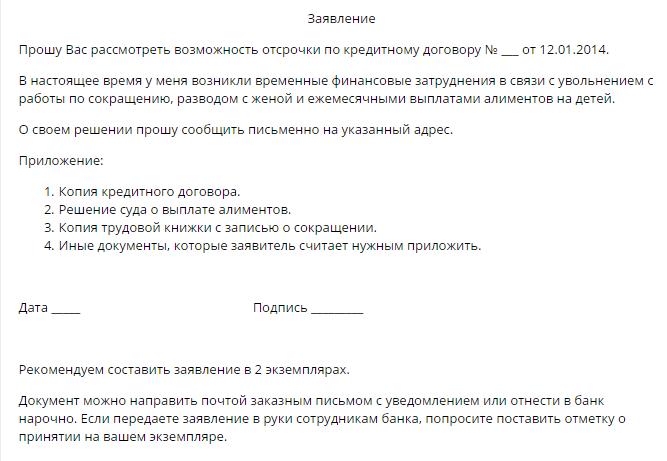

En condiciones de inestabilidad económica en el país, a menudo hay problemas con el cumplimiento de las obligaciones crediticias. Particularmente relevante es el tema del aplazamiento y la reestructuración de la deuda para las familias que pagan deudas hipotecarias. Los términos de tales contratos son impresionantes, mientras que las circunstancias de la vida de la familia cambian de año en año y en su mayor parte son impredecibles.

No solo los ciudadanos comunes pueden encontrarse en una situación financiera difícil. El pago diferido de préstamos comerciales hoy también está en demanda. Las características de este procedimiento se discutirán en este artículo.

¿Cómo resolver problemas con deudas de crédito?

Los préstamos a personas físicas y jurídicas implican la provisión por parte de las organizaciones de crédito de sumas monetarias para el uso de ciudadanos o empresas con la posterior devolución del monto de la deuda principal y los intereses estipulados por el acuerdo.

Por lo general, las condiciones principales del préstamo se reflejan en el contrato. Además del cronograma de reembolso del préstamo, el documento firmado por ambas partes contiene información:

- sobre responsabilidad por incumplimiento de obligaciones crediticias en la forma prescrita por el contrato;

- sobre métodos de resolución de disputas, si existen, entre las partes del acuerdo;

- sobre la posibilidad de obtener un pago diferido de un préstamo.

Si la última disposición no está en el documento, el prestatario tiene derecho a solicitar de forma independiente a la organización financiera con una declaración sobre la prestación de este servicio.

De conformidad con la ley civil (Art. 450), a solicitud de una de las partes de la transacción, los términos del contrato pueden modificarse sobre la base de un acuerdo escrito del prestamista y el prestatario. Esta regla es común a todos los tipos de transacciones bilaterales y multilaterales. La decisión de cambiar el calendario de pagos la toma el órgano colegiado de la organización de crédito.

Formas de obtener un aplazamiento

A discreción del banco, el prestatario cuenta con una de varias opciones disponibles. A continuación, los consideramos con más detalle.

Pago diferido del principal

Al mismo tiempo, el prestatario paga solo los intereses del préstamo dentro del período establecido por el prestamista. Dado que el tamaño de la deuda principal no cambia, este método difícilmente puede considerarse aceptable, porque el porcentaje se calcula en función del tamaño del "cuerpo". Dicho pago diferido de un préstamo es la opción más rentable para un banco que para un prestatario. Al ofrecer un servicio, el deudor debe considerar esta opción al final.

Aplazamiento de intereses

Al mismo tiempo, durante un cierto período de tiempo, el deudor está exento de pagar intereses, pero continúa pagando el monto de la deuda principal. En general, la opción no es mala para el prestatario, pero es extremadamente inconveniente para la organización de crédito en sí misma, por lo tanto, este retraso no suele darse.

Diferimiento para cuerpo e interés

Con este tipo de aplazamiento, el prestatario tiene derecho a suspender los pagos en virtud del contrato por un período establecido por el banco. Por lo general, el período de exención de préstamo no excede los tres meses. Por lo tanto, el ciudadano tiene la oportunidad de mejorar su situación financiera y posponer el plazo para la liquidación final con el banco.

Métodos de pago alternativos con el banco.

El cliente tiene el derecho de proponer independientemente a la entidad de crédito el procedimiento para transferir pagos en términos que sean beneficiosos para ambas partes del acuerdo.La banca se basa en la extracción de una cierta ganancia de la cooperación con sus clientes, por lo que los argumentos del prestatario deben ser convincentes. Entre estos métodos para resolver el problema, se pueden distinguir los siguientes:

1. Reestructuración de la deuda. Un método similar es un cambio en las condiciones esenciales del contrato original, sin embargo, en circunstancias críticas, el banco (por ejemplo, si el prestatario se encuentra en una situación comparable a la bancarrota) puede tomar tales medidas y revisar algunas disposiciones del contrato, por ejemplo:

- período de reembolso final del préstamo;

- moneda de préstamo;

- exención de sanciones;

- cambio en la tasa de interés

2. Cambio en el cronograma de pagos. Al mismo tiempo, durante un cierto período de tiempo, el prestatario no paga el monto de la deuda mensual del préstamo, lo que implica un aumento en el tamaño de los pagos posteriores.

La gran mayoría de las decisiones del consejo colegiado del banco satisfacen los requisitos del prestatario. Es cierto que, como resultado del recuento, la cantidad total aumenta y los ciudadanos tienen que pagar de más. Por otro lado, si la elección es entre un procedimiento de quiebra y la posibilidad de obtener un breve aplazamiento, el saldo está a favor de este último.

Razones para aplazar

No todas las circunstancias de la vida afirman ser la base para recibir este servicio. La lista de personas con derecho a solicitar un pago diferido de un préstamo a Sberbank, VTB 24 u otra gran institución financiera incluye las siguientes categorías de ciudadanos:

- mujeres desempleadas que esperan el nacimiento de un hijo, así como madres que cuidan a niños menores de un año y medio;

- ciudadanos temporalmente desempleados que se ven obligados a perder sus trabajos;

- personas discapacitadas temporalmente que están en tratamiento o rehabilitación debido a una enfermedad o lesión;

- ciudadanos a los que se les asigna un grupo de discapacidad durante el período de reembolso del préstamo;

- Ciudadanos que han perdido ingresos debido a un cambio de residencia (por ejemplo, cuando se mudan a otra región del país);

- ciudadanos que han perdido a su sostén de la familia, así como personas que se ven obligadas a cuidar a un pariente enfermo;

- prestatarios que se encuentran en circunstancias difíciles de la vida (por ejemplo, que han perdido una vivienda o propiedad debido a un incendio, un desastre natural u otra emergencia).

Cualesquiera que sean las circunstancias, el prestatario puede solicitar un pago diferido de un préstamo a VTB 24, Sberbank u otra institución financiera, la presencia de uno o más de los motivos anteriores debe documentarse. Los empleados de una entidad de crédito no tomarán una palabra, así que primero recopile todos los documentos que sean apropiados para su situación.

¿A quién puede rechazar un banco?

Es poco probable que un prestatario concienzudo que se encuentra en circunstancias difíciles, una institución de crédito se niegue a otorgar un pago diferido del préstamo. Pero ciertas categorías de ciudadanos aún pueden estar sin trabajo.

Existe una alta probabilidad de denegación de satisfacer la solicitud del prestatario, si él:

- retrasos permitidos anteriormente en el reembolso del préstamo;

- posee un mal historial de crédito;

Además de los prestatarios sin escrúpulos, se pueden rechazar las siguientes categorías de ciudadanos:

- personas cuyo plazo contractual no exceda de tres meses a partir de la fecha de la firma del documento;

- prestatarios cuyo plazo del contrato expira en tres o menos meses a partir de la fecha de solicitud de aplazamiento;

- Ciudadanos que han perdido ingresos debido a su propia culpa (por ejemplo, renunciar voluntariamente);

- clientes cuestionando la honestidad de sus intenciones.

Vacaciones de crédito

Si el prestatario tiene motivos suficientes para un aplazamiento, no lo dude. En el ámbito de los servicios bancarios, la apelación inoportuna está cargada de responsabilidad, estipulada por las condiciones del contrato celebrado.La aplicación de sanciones solo agravará la situación del prestatario.

En última instancia, la decisión permanece con el banco. Estos son los escenarios más probables después de que un cliente haya solicitado un pago de préstamo diferido:

- La solicitud está satisfecha, el servicio se presta de acuerdo con los términos del contrato celebrado con el cliente. Puede familiarizarse con el procedimiento para su provisión a partir del texto del documento en manos del prestatario. Ten cuidado al leer. Quizás el pago diferido de un préstamo en el banco se otorgue de forma reembolsable. En la mayoría de las instituciones financieras, este servicio se paga.

- La posibilidad de otorgar un retraso se decide individualmente, teniendo en cuenta las circunstancias relevantes. En este caso, el texto del acuerdo no contiene condiciones que permitan aprovechar las vacaciones crediticias, y el comité de crédito toma la decisión.

- Pago diferido de un préstamo con VTB u otro banco bajo el esquema estándar de reestructuración de deuda. Algunas organizaciones de crédito practican sus propios métodos para resolver problemas relacionados con el reembolso de préstamos. Los términos de la demora no se incluyen en el texto del contrato, pero según el cliente, la entidad de crédito ofrece una forma aceptable de cambiar los términos del contrato. En este caso, el prestatario tiene el derecho de elegir independientemente la opción más conveniente para él para las nuevas condiciones para pagar el préstamo.

- Aplazamiento en forma de stock. Algunos bancos practican la provisión de vacaciones de crédito como una especie de promoción o publicidad. Como regla, tales acciones se venden por una tarifa.

Documentos para la aplicacion

Además de la aplicación del formulario estándar para el pago diferido de un préstamo, el cliente proporciona el siguiente conjunto de documentos:

- copia del pasaporte;

- certificado de la UIF sobre el monto de las acumulaciones de pensiones mensuales;

- formulario de estado de resultados 2-NDFL;

- certificado del centro de empleo sobre el registro de un ciudadano como desempleado;

- copia del libro de trabajo;

- certificado de asignación de un grupo de discapacidad;

- conclusión de la institución médica sobre el estado de salud del prestatario

- copia del certificado de nacimiento de los niños;

- otros documentos

La lista anterior es opcional. La selección de los documentos necesarios se lleva a cabo según la base para la concesión del pago diferido de un préstamo para personas de esta organización.

Aplazamiento judicial

Si el prestatario no considera necesario solicitar el banco a tiempo para la concesión de un pago diferido del préstamo, corre el riesgo de convertirse en un demandado en el caso de recuperar el monto de la deuda principal, los intereses, así como las multas y multas estipuladas por el contrato. En tales situaciones, es mejor no perderse, sino solicitar una contra-solicitud para un plan de aplazamiento o aplazamiento bajo un acuerdo de préstamo.

Si los motivos presentados son convincentes, el tribunal tomará una decisión sobre la concesión de un aplazamiento por un cierto período o plan de pago a plazos, indicando el período de reembolso y el monto del pago mensual.

No se recomienda llevar la situación a la resolución judicial del problema, ya que en tales casos existe una alta probabilidad de que durante la primera demora la recaudación de los fondos de crédito se realice por la fuerza a través de las autoridades ejecutivas.