El empleador puede proporcionar asistencia material a su empleado mediante su solicitud por escrito. Habiendo considerado la situación, la gerencia puede llegar a la conclusión de que el empleado realmente necesita una cantidad específica. Entonces surge una nueva pregunta, tanto para el contador como para el empleado que recibe la ayuda: "¿se les retiene a las personas la asistencia personal?". La respuesta a esta pregunta no es tan clara como podría parecer. Vale la pena señalar que con respecto a la asistencia material, los impuestos de 2016 y 2017 no tienen diferencias especiales. Por lo tanto, puede confiar con seguridad en la práctica del año anterior. También vale la pena prestar atención a si la asistencia material se refleja correctamente en el certificado en forma de 2-NDFL. Y la atención requiere informar el impuesto sobre la renta de 6 personas, que surgió no hace mucho tiempo.

Asistencia material: ¿qué es?

El concepto de asistencia material en la mayoría de los casos es vago. Por ejemplo, el Código Tributario contiene una lista de cláusulas que especifican tipos libres de impuestos a una tasa del trece por ciento. Para ello, incluida la asistencia financiera.

Sin embargo, vale la pena señalar que el Código Fiscal de la Federación de Rusia en la mayoría de los casos enumera los pagos relacionados con situaciones de emergencia, como desastres naturales, enfermedades o la muerte de parientes cercanos. Al mismo tiempo, mucha asistencia material es estimulante, por ejemplo, en relación con el matrimonio o el nacimiento de un hijo.

Por lo tanto, la asistencia material puede calcular los pagos de incentivos, así como la cantidad que le corresponde al empleado en relación con los eventos sin alegría. En cada caso, los impuestos pueden aplicarse tanto a la cantidad total como a parte de la misma. Y en algunos casos no se eliminan en absoluto.

¿Los pagos son a tanto alzado o mensuales?

Se puede proporcionar asistencia material a un empleado un número ilimitado de veces si esta disposición se adapta al empleador y se confirma en el documento interno de la organización. Sin embargo, esas acumulaciones que se hacen todos los meses, el Código Fiscal se niega a entender como asistencia material.

Este documento enfatiza que los pagos, que pueden describirse como asistencia material, exentos del impuesto sobre la renta personal, se pagan a la vez. Es decir, una vez al año. Por lo tanto, un empleado que recibe una recompensa mensual en relación con el mismo evento pagará el impuesto sobre la renta personal en su totalidad.

PIT: ¿qué es gravable?

En general, se acepta que se grava el ingreso del empleado sobre el ingreso, como, en principio, su nombre lo indica. Sin embargo, también vale la pena considerar que la asistencia material a menudo no se incluye en los ingresos del empleado si es de una sola vez.

Resulta que el impuesto sobre la renta se aplica a la totalidad de los salarios, con la excepción de la asistencia material. Sin embargo, vale la pena considerar por qué se paga esta asistencia. El impuesto sobre la renta personal con asistencia financiera se puede eliminar y dejar intacto. Además, al calcular el impuesto sobre la renta personal, también se tiene en cuenta la presencia de beneficios, como las deducciones para el propio empleado o para los hijos. También puede haber deducciones de propiedad.

Cualquier deducción del impuesto sobre la renta personal es un monto determinado que no está sujeto a impuestos del monto total de los salarios. Es decir, si un empleado trajo un paquete de documentos que confirman que tiene un hijo menor de 18 años de edad, es decir, un certificado de nacimiento en el que está registrado como padre, así como una deducción, entonces 1,400 de su salario no deben ser gravados será. Esto, a su vez, ahorra 182 rublos por mes o 2 184 rublos por año.La tasa en el caso general para los residentes de la Federación Rusa es del trece por ciento.

Asistencia financiera Caso general

¿Qué hacer con el impuesto sobre la renta personal con asistencia financiera? Vale la pena señalar que la legislación regulaba estrictamente la cantidad que no se gravaría. Hay un cierto límite, se logra con la cantidad de cuatro mil rublos.

Sin embargo, vale la pena hacer una reserva. La asistencia material a un empleado no está sujeta a impuestos sobre el impuesto sobre la renta personal si no ha alcanzado el umbral anterior para el año, sobre una base devengada. Es decir, un empleado puede recibir asistencia material por un monto de 4 mil, pero se gravará total o parcialmente si en los meses anteriores de este año calendario ya recibió las acumulaciones de dicho plan. Y no importa si esta ayuda material fue para una cosa o no.

Estudio de caso

Para finalmente entender este matiz, se deben considerar varios ejemplos.

Por lo tanto, si cierto empleado en el mes de enero recibió dos mil rublos como asistencia financiera para el tratamiento, el impuesto sobre la renta personal no se aplica sobre el monto. Sin embargo, en septiembre, el empleado también recibió mil rublos para recoger al niño en primer grado. Un documento interno de la empresa, a saber, el convenio colectivo, se proporciona esta acción. Al mismo tiempo, la cantidad total de asistencia financiera para el año ascendió a tres mil rublos, por lo tanto, incluso en septiembre, el impuesto sobre la renta personal no se retirará de la asistencia financiera.

Para diciembre, el empleado, nuevamente confiando en el convenio colectivo de la organización, recibió otros mil quinientos rublos para el Año Nuevo. El monto total, que consiste en dos mil en enero, uno en septiembre y un año y medio en diciembre es de 4,500. Es decir, 500 rublos en este caso es exactamente el exceso que será gravado.

Asistencia material: tener un bebé

La asistencia material al nacimiento de un niño es un artículo especial. Vale la pena señalar que es para este tipo de devengo que el Código Fiscal hace una excepción. Como se mencionó anteriormente, los pagos únicos se reconocen como asistencia material. Es decir, se les cobra una vez. No es posible estirar las cantidades parcialmente durante varios meses.

Pero en este caso hay algunos matices. La principal diferencia con respecto a otros pagos es que la asistencia financiera al nacimiento de un niño no está sujeta a impuestos hasta cincuenta mil rublos. Sin embargo, esta cantidad se calcula por niño y se divide en dos padres. En el caso de que cada uno de ellos reciba asistencia material en su lugar de trabajo en relación con este evento, el monto total de sus cargos no debe exceder los cincuenta mil rublos. De lo contrario, todo lo que se cobre en exceso de la norma será gravado.

Documentos para la provisión de asistencia financiera

Con respecto a la asistencia material, los impuestos de 2016 no especifican si el empleador debe solicitar certificados del lugar de trabajo del otro padre que confirme el pago de la asistencia material para este niño. Sin embargo, muchos están a salvo. Esto se debe a que es el empleador el responsable del cálculo correcto de los impuestos al estado.

En general, un empleado debe escribir una declaración dirigida al director o al contador, a veces dirigida al presidente de la organización sindical. La persona responsable de redactar la asistencia material depende de los documentos internos de la organización. El certificado de nacimiento de un niño se adjunta a la solicitud, por lo que solicitan una cierta cantidad. Además, previa solicitud, debe proporcionar un certificado de otro padre. El monto del pago en el lugar de trabajo de un empleado depende del convenio colectivo.

Estudio de caso

Cierta pareja trajo a sus lugares de trabajo solicitudes para el pago de asistencia material, que se les debió debido al nacimiento de un hijo.

El cónyuge trajo una declaración escrita a mano, así como un certificado de nacimiento del niño. En contabilidad, también se le pidió que trajera un certificado del lugar de trabajo de su esposo, que indicaba que el cónyuge recibía cuatro mil rublos por hijo.Se acumularon cinco mil para la niña, ya que esta cantidad se fijó en los documentos internos de la organización. Como el monto total no excede de cincuenta mil, la asistencia material del empleado no está gravada.

A su vez, el padre del niño escribió una declaración y adjuntó una copia del certificado de nacimiento. No requirió ningún otro documento. Se le cobraron cuatro mil rublos, como se indicó en el convenio colectivo para este período. Su pago tampoco fue gravado a una tasa del 13 por ciento.

En total, se recibieron nueve mil rublos por niño, que no están sujetos a impuestos, ya que este monto es inferior al indicado en la legislación.

Asistencia material para el entierro: impuesto sobre la renta personal

¿Se grava la asistencia financiera a una persona de PIT si la solicita en relación con un evento triste? El funeral de un ser querido es tal. Vale la pena señalar que la acumulación de dichos pagos solo puede aprobarse si una persona realmente cercana murió y la relación está documentada. Estos incluyen padres, hijos, hermanas o hermanos. Los primos u otros parientes o cónyuges no encajan en esta categoría, sin importar cuán cercana sea la relación.

Vale la pena señalar que la asistencia financiera para entierros o funerales, así como los pagos a las víctimas de cualquier desastre natural, no están sujetos a impuestos. El monto total no estará sujeto a impuestos. Sin embargo, vale la pena volver al Código Fiscal y recordar una vez más que el pago debe ser único. Si un empleado una vez recibió asistencia por un monto de diez mil, entonces no está sujeto a impuestos. Sin embargo, si se le otorgará asistencia todos los meses durante el trimestre, entonces vale la pena gravarlo como regla general, es decir, hasta que llegue a cuatro mil.

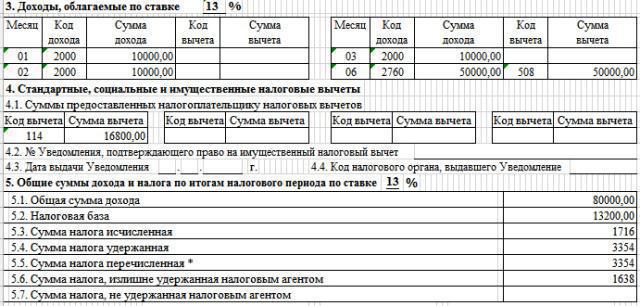

Asistencia material e impuesto sobre la renta 2-personal

La asistencia material también se refleja por separado en este tipo de certificado. Por lo tanto, el empleado la verá fácilmente en este documento.

Vale la pena señalar que la asistencia material de hasta 4000 en el impuesto sobre la renta de 2 personas es claramente visible. Después de eso, ya no se asigna, pero está en pagos totales. La asistencia material en sí viene con un código de deducción de 503. Esto significa que esta cantidad es deducible de impuestos a la tasa estándar.

En este caso, el código de asistencia material en el impuesto sobre la renta personal es de importancia digital. Si hablamos de asistencia en relación con el nacimiento de un hijo, esto también está asociado con un código de deducción bajo el número 508. En general, la asistencia material tiene un código de acumulación de 2760 y se combina con un código de deducción.

Formulario 6 impuesto sobre la renta personal. ¿Qué no debe indicarse en el documento?

El informe sobre el formulario de impuesto sobre la renta de 6 personas a menudo plantea muchas preguntas. Llenarlo con respecto al pago de asistencia material también requiere aclaración.

Vale la pena señalar de inmediato que no debe especificar los tipos que se pagan al mismo tiempo y que los montos no están gravados por completo. Estos incluyen pagos relacionados con un desastre natural, víctimas de actos terroristas o aquellos que escribieron una declaración de asistencia financiera en relación con la muerte de seres queridos.

Si especifica dichos pagos en este formulario en la línea 020, se violará la igualdad principal de esta fórmula y el informe simplemente no convergerá.

Es decir, si cierto empleado recibió asistencia material para el entierro de un cónyuge por un monto de cinco mil rublos, ¿debería incluirse la asistencia material en el impuesto sobre la renta de 6 personas? La respuesta es no.

¿Qué debe incluirse en el formulario de impuesto sobre la renta de 6 personas?

Sin embargo, ¿vale la pena ingresar a los otros tipos de pagos que son estimulantes? Si Esos beneficios que deberían incluirse en este formulario incluyen aquellos tipos de asistencia que ya están totalmente gravados. Encajan en la línea "Cantidad de ingresos acumulados", también tiene el número 020.

Además, esos tipos de asistencia material que están parcialmente gravados. También se ingresan en la línea con el número 020, pero la parte que no está sujeta a impuestos se muestra en la columna “Monto de deducción de impuestos”. Esto puede incluir pagos que aún no han alcanzado los cuatro mil por año o lo han alcanzado parcialmente.Y también todo lo que se basa en el nacimiento de un hijo.

La asistencia material a los empleados es una forma de demostrar que la empresa se preocupa por sus empleados y los apoya. Además, el Código Tributario explica claramente muchos puntos que podrían causar dudas al contador. Por lo tanto, solo necesita estudiar cuidadosamente los documentos reglamentarios, así como completar de manera competente los formularios de informes correspondientes. Esto ayudará a evitar problemas con el servicio de impuestos.