En el proceso de contabilidad, es necesario identificar claramente qué se relaciona con los activos fijos y el capital de trabajo. No solo el aspecto económico del problema depende de esto, sino también la exactitud de la documentación. Entonces, entenderemos qué son activos fijos y circulantes y cuál es su diferencia fundamental.

Activos fijos

En teoría económica, este concepto significa todos los valores materiales y técnicos debido a los cuales puede tener lugar el proceso de producción. Actúan exclusivamente en especie, y su costo se reembolsa en partes iguales durante la operación, el tiempo de al menos un año.

A su vez, los activos fijos son una parte importante y siempre significativa de la propiedad. Sin ellos, es imposible abrir una empresa, y son los principales participantes en cualquier proceso que conduzca al resultado final: la venta de productos o servicios. Los activos fijos incluyen todos los edificios, maquinaria, equipos, etc., que constituyen una parte considerable de las inversiones en la etapa inicial del ciclo de vida de la empresa.

Activos corrientes

Capital de trabajo: se trata de valores materiales expresados en forma monetaria, que participan directamente en el proceso de producción, pero solo una vez. Transfieren completamente todos sus costos al costo de producción. Por ejemplo, los activos fijos incluyen máquinas herramientas y bancos de trabajo, gracias a los cuales se lleva a cabo el proceso de producción, y capital de trabajo: materiales y materias primas, sin los cuales no se realizará nada.

El capital de trabajo casi siempre se expresa precisamente en efectivo y se utiliza para realizar actividades continuas.

Diferencias en capital de trabajo de activos fijos

- Los activos fijos incluyen: muebles, edificios, máquinas que, aunque están directamente involucrados en el ciclo de producción, no transfieren sus elementos a los productos terminados. El capital de trabajo se incluye en el resultado final en su totalidad y sin saldo. Se consumen en un solo ciclo completo.

- El costo de esos y otros fondos se incluye en el costo principal con una sola diferencia: los activos fijos en forma de depreciación solo se muestran parcialmente en el precio, pero el capital de trabajo se incluye en su totalidad. De hecho, el precio minorista final para el consumidor depende principalmente del costo de las materias primas y materiales.

- Los recursos de capital solo se pueden reemplazar después del reembolso total de su valor. Esto a veces lleva varios años. Los activos corrientes se venden de inmediato, lo que significa que deben comprarse para el próximo ciclo de producción.

Clasificación de activos fijos

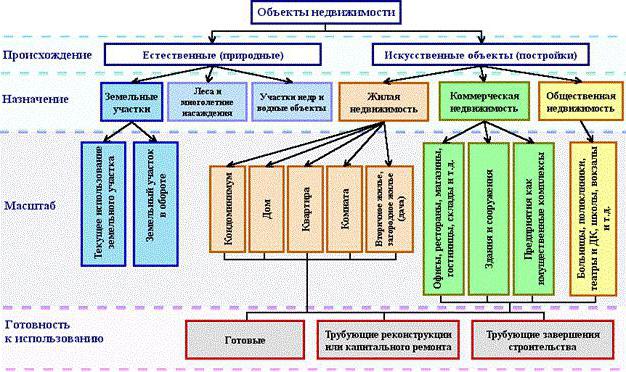

En cuanto a la clasificación de los activos fijos, se pueden distribuir de diferentes maneras. En contabilidad, se incluyen distintas categorías en el balance. En general, los activos fijos en la contabilidad presupuestaria incluyen las siguientes categorías, presentadas en la figura a continuación.

Casi todos los objetos inmobiliarios tienen solo dos fuentes de origen: natural y artificial. Los activos fijos de la empresa incluyen todas las parcelas en las que se encuentra la producción, o que son una fuente de productos terminados. Entonces, el bosque da un árbol, y el campo - centeno. Objetos de agua y las entrañas de la tierra también entran en esta categoría, aunque es difícil evaluarlas, pero la empresa aún necesita los costos iniciales de comprar un sitio en particular para comenzar a operar.

Los edificios artificiales pueden tener varios propósitos: vivienda, comercio o bienes raíces sociales. Los servicios también tienen sus propios activos fijos, y la mayoría de las veces son precisamente la última categoría, que incluye edificios de jardines de infantes, escuelas, refugios, bibliotecas, etc.

Fondos propios y arrendados

Es fácil adivinar que todos los fondos propios son los medios materiales y técnicos que se compraron a expensas de la propia empresa y se incluyen en el valor en libros. Los alquileres se contabilizan de manera un poco diferente. Los costos de depreciación no se calculan para ellos, y se asignan "al balance general".

Esta pregunta concierne a las organizaciones presupuestarias. Casi todo el equipo disponible se considera arrendado, porque la compañía no puede usarlo por su propia voluntad, como le plazca.

¿Cómo determinar si un artículo se relaciona con activos fijos?

A menudo surge la pregunta de si la computadora pertenece a activos fijos. Por lo tanto, consideraremos qué criterios cumple y cuáles no. Para hacer esto, responda una serie de preguntas:

- ¿Se usa la computadora por más de un año?

- ¿Está directamente involucrado en la producción?

- Durante el ciclo, ¿se usa completamente, se transforma o se procesa, cambia de forma para la fabricación del producto final?

La primera pregunta implica que la respuesta es sí. Naturalmente, la compañía utilizará el automóvil inteligente durante más de un año, y su costo se distribuirá de manera uniforme en forma de depreciación durante toda la vida útil de la operación prevista. Respondemos "no" a la segunda y tercera pregunta, lo que significa que la computadora no puede pertenecer a los activos actuales. Concluimos que la PC pertenece al fondo de capital. Por lo tanto, puede determinar qué se relaciona con los activos fijos en contabilidad y qué no.

Lo que no se puede definir en la categoría de activos fijos

Hay una serie de artículos que se han utilizado prácticamente durante más de un año, yo participo indirectamente en el proceso de producción, pero no se pueden llamar activos fijos. Esta categoría incluye los siguientes materiales y valores técnicos:

- Herramientas diseñadas para pesca y mariscos.

- herramientas y accesorios que complementan el equipo básico y se utilizan para pedidos individuales y raros. Los activos fijos incluyen cintas transportadoras y máquinas herramientas, pero no rodillos rodantes, lanzaderas, catalizadores y sorbentes.

- Uniforme de empleados, vestimenta del personal médico, ropa de cama.

- Edificios temporales, por ejemplo, en obras de construcción.

- Elementos y estructuras creados exclusivamente para su posterior arrendamiento.

- Animales considerados jóvenes.

- Plantas perennes utilizadas exclusivamente como material de siembra para brotes jóvenes.

- Herramientas forestales: motosierras, podaderas, cables, carreteras temporales de temporada, pequeños edificios y casas móviles, cuya vida útil no excede los dos años.

Características de las organizaciones presupuestarias.

Las tareas principales que se presentan ante la organización presupuestaria son el registro adecuado de todas las manipulaciones con bienes inmuebles y la preparación de documentos relevantes en contabilidad. La cuestión se rige por el párrafo 32 de la Instrucción No. 107.

De acuerdo con esta disposición, los activos fijos en las organizaciones presupuestarias incluyen elementos y medios materiales y técnicos que se ajustan a las categorías:

- el plazo de uso se supone que es más de 1 año;

- costo inicial de al menos 50 salarios mínimos.

Esta categoría incluye tales grupos de objetos: edificios y estructuras, dispositivos de transmisión de datos, servicios públicos, equipos de trabajo, instrumentos de medición, equipos informáticos, equipos de oficina, vehículos, herramientas y equipos de propiedad de la organización, ganado, diversas plantaciones, carreteras para uso interno, etc.

Características de la contabilidad de activos fijos en organizaciones presupuestarias.

Como se establece en la legislación, una organización presupuestaria tiene derecho a disponer de esta propiedad, pero no a venderla. Todos los ingresos de su uso van a un balance separado y permanecen en el poder de la organización. Por lo tanto, hay una característica de contabilizar la propiedad que se muestra en el balance general.

La cuenta principal "01" - Activos fijos. Sus subcuentas:

- 1: diseñado para aquellos artículos que se compraron por dinero de presupuesto.

- 2 - bienes adquiridos como resultado de la actividad empresarial.

- 3 - valores aceptados como regalo.