Tärkein paikka Venäjän federaation verojärjestelmän tehokkaan toiminnan varmistamisessa on veroviranomaisilla. Nykyisen lainsäädännön mukaan on suositeltavaa ottaa mukaan Venäjän federaation liittovaltion veroviranomainen ja valtiovarainministeriö, mukaan lukien niiden maassa toimivat rakenneyksiköt. Tässä artikkelissa keskitymme liittovaltion veropalvelun valtuuksiin, toimintoihin ja organisaatiorakenteeseen.

rakenne

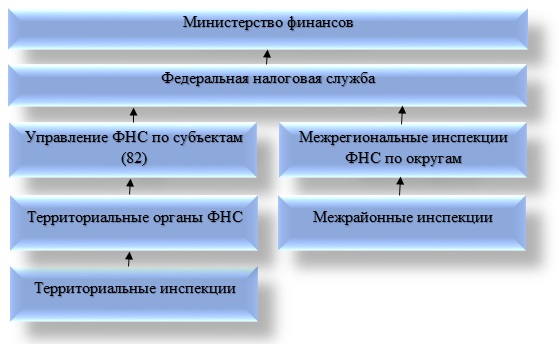

Venäjän nykyaikainen vero- ja tullijärjestelmä on rakennettu lainsäätäjän hyväksymän kansallisen alueellisen ja hallinnollisen jaon mukaisesti. Se koostuu neljästä tasosta. Jokaisella linkillä järjestelmässä ja sen elementeillä on omat erityispiirteensä ja toiminnonsa.

Maan verohallinnon keskeisenä rakenteena pidetään Venäjän liittovaltion verohallintoa. Venäjän federaation valtiovarainministeriöllä on tärkeä rooli. Liittovaltion verovirastolla on Venäjän liittovaltion veroviraston lainkäyttövaltaan kuuluvissa yksiköissä ala-alaisia organisaatioita sekä alueiden väliset tasot ja tarkastukset. Älä unohda alueiden välisiä muodostelmia.

Venäjän federaation liittovaltion veroviraston rakenne on melko tiivis. Tarkastele kutakin sen osaa yksityiskohtaisemmin. Liittovaltion yksikkö olisi tässä tapauksessa ymmärrettävä toimeenpanoviranomaiseksi, joka harjoittaa yrittäjien ja oikeushenkilöiden rekisteröintiä sekä konkurssitapauksia. On tärkeää huomata, että veroasteet määrittelevät FTS. Yksikön johto voi nimittää ja erottaa Venäjän federaation hallituksen valtiovarainministeriön päällikön ehdotuksesta.

Alueiden väliset tarkastukset, jotka ovat osa Venäjän liittovaltion veroviraston rakennetta, muodostetaan valvomaan suurimpia veronmaksajia. On mielenkiintoista tietää, että kukin tarkastus koskee vain yhden teollisuuden edustajien valvontaa. Liittovaltion tutkimuslaitoksen yksiköt (lyhennettynä UFNS) ovat osa liittovaltion veroviraston rakennetta alueellisella tasolla. Heidän tehtäviinsä sisältyy valvonnan varmistaminen metodologisessa suunnitelmassa sekä alempien viranomaisten toiminnan koordinointi.

Toisena tärkeänä osana liittovaltion veroviraston rakennetta pidetään alueiden välisiä tarkastuksia. He harjoittavat veronmaksajien verotuksen kirjanpitoa alueellisella tasolla. On pidettävä mielessä, että tällaiset tarkastukset ovat paitsi liittovaltion veroviraston, myös alakohtaisen veroviraston alaisia. Joidenkin luokittelujen alueellinen tarkastus sisältyy myös Venäjän federaation veroviraston rakenteeseen. Tämä elin harjoittaa verovalvontaa kunnissa. Puhumme kaupungeista, alueista tai pienistä kaupungeista, joita ei ole eroteltu tarkemmin.

Kuten kävi ilmi, Venäjän liittovaltion veroviraston tarkastusten rakenne merkitsee neljän tason olemassaoloa. Heidän joukossaan ovat liittovaltion, liittovaltion piirikunnan, alueelliset ja paikalliset tasot. Esitetty hierarkia on täysin yhdenmukainen valtion hallinnollis-alueellisen jaon kanssa.

Venäjän liittovaltion veroviraston suorittama valvonta ja valvonta

Liittovaltion veroviraston rakenne ja toiminnot ovat toisiinsa liittyviä luokkia. Valvonta- ja valvontatehtävistä on suositeltavaa erottaa seuraavat:

- Maassa voimassa olevan vero- ja palkkiolakien noudattaminen.

- Verojen ja palkkioiden laskennan oikeellisuus, oikea-aikaisuus ja täydellisyys asianmukaisissa valtion talousarvioissa. On syytä lisätä, että tätä kohtaa sovelletaan myös muihin pakollisiin maksuihin.

- Valvonta etyylialkoholin, alkoholin ja tupakkatuotteiden tuotannon alalla.

- Valuuttalainsäädännön tiukka noudattaminen verorakenteiden toimivallassa.

- Veronmaksajille tiedottaminen verolainsäädäntöä koskevista kysymyksistä sekä tarvittaessa maassa voimassa olevan verojärjestelmän selittäminen.

Johtoryhmän toiminnot

Jokaisella Venäjän liittovaltion veroviraston johtorakenteen elementeillä on omat tehtävänsä. Sinun tulisi olla tietoinen siitä, että liittovaltion yksikkö on liittovaltion kannalta merkityksellinen valtuutettu toimeenpaneva elin, joka toteuttaa seuraavat toiminnot:

- yksityishenkilöiden ja oikeushenkilöiden valtion rekisteröinti

- Edustaminen konkursseihin liittyvissä asioissa ja niihin liittyvissä pakollisen suunnitelman maksuvaatimuksia koskevissa menettelyissä sekä rahavelvoitteissa.

Toiminnan ominaisuudet

Liittovaltion veroviraston keskustoimiston rakenteet ovat valtiovarainministeriön lainkäyttövallassa. Liittovaltion yksikkö ohjaa toimintansa aikana Venäjän federaation perustuslakia, hallituksen ja presidentin säädöksiä, liittovaltion perustuslakia, valtiovarainministeriön normaaleja säädöksiä, kansainvälisiä sopimuksia ja tietysti liittovaltion veropalvelua koskevaa asetusta.

Edellä kuvatut liittovaltion veroviraston rakenteet harjoittavat toimintaa suoraan ja alueellisten elintensä välityksellä vuorovaikutuksessa muiden liittovaltion toimeenpanoviranomaisten, paikallishallinnon laitosten ja valtion budjetin ulkopuolisten rahastojen, Venäjän federaation muodostavien yksiköiden toimeenpanoelinten sekä julkisten suunnitelmien yhdistysten ja muiden organisaatioiden kanssa.

Palvelun johdossa on johtaja, jonka nimittää virkaan ja erottaa siitä - kuten jo todettiin - Venäjän federaation hallitus valtiovarainministerin ehdotuksen mukaisesti. Liittovaltion veroviraston rakenne ja valtuudet hyväksytään yksinomaan määräyksillä. Jokainen veroviranomainen on itsenäinen oikeushenkilö, mutta samalla kaikki ovat vertikaalisen tyypin alaisia ja sisältyvät yhteen keskitettyyn aggregaattiin.

Rakenneuudistusyritykset

Venäjän federaation liittovaltion veroviraston rakenneuudistuksella on mielenkiintoinen piirre. Kyse on alueiden välisten ja alueiden välisten muodostelmien luomisesta. Toisin kuin perinteisen suunnitelman tarkastuksissa, joissa valvotaan yksinomaan kunkin veronmaksajan alueellista kuulumista, ne järjestävät oman toimintansa teollisuuden ja veronmaksajien luokan perusteella.

On syytä huomata, että liittovaltion piirien alueidenväliset tarkastukset ovat väliasemassa liittovaltion veroviraston ja sen alueellisten osastojen välillä.

Alueiden välisten tarkastusten perustamisen tavoitteet

Alueiden väliset tarkastukset liittovaltion piirissä, jotka kuuluvat liittovaltion veroviraston rakenteeseen, luodaan seuraavien tavoitteiden saavuttamiseksi:

- vuorovaikutus Venäjän federaation presidentin valtuutettujen edustajien kanssa liittovaltion tyyppisissä piireissä asioissa, jotka kuuluvat heidän toimivaltaansa;

- täydellinen valvonta tietyssä liittovaltion alueella sovellettavien verojen ja palkkioiden lakien noudattamisesta maassa;

- verotarkastusten toteuttaminen.

Viranomainen kysymys

Alueidenvälisellä tasolla on tällä hetkellä seitsemän alueidenvälistä tarkastusta suurimmalle veronmaksajalle seuraavilla alueilla:

- maakaasun etsintä, tuotanto, myöhempi käsittely, kuljetus ja myynti;

- öljyn, kuten öljytuotteiden, etsintä, myöhemmät louhinnat, jalostaminen, toimitus ja myynti;

- etyylialkoholin ja tupakan sekä kaikista tällä hetkellä tunnetuista tupakan, alkoholia sisältävien ja alkoholituotteiden raaka-aineiden liikevaihto ja tuotanto;

- energiateollisuus, johon on suositeltavaa sisällyttää lämpö- ja sähköenergian tuotanto, jakelu, siirto ja sitä seuraava myynti;

- metallurgisen teollisuuden tuotteiden tuotanto ja myynti;

- viestintäpalvelujen toteuttaminen;

- liikennepalvelujen toteuttaminen.

Aihetehtävät

Kuvailtu liittovaltion veroviraston rakenne yksiköiden (alueiden, tasavaltojen) tasolla suorittaa seuraavat tehtävät:

- täydellinen vero- ja palkkiolainsäädännön noudattamisen valvonta Venäjän federaation alueella;

- varmistaa verojen ja muiden pakollisten maksujen vastaanottaminen valtion talousarvioon.

Sinun on tiedettävä, että liittovaltion veroviraston johdon nimittää Venäjän federaation veroviraston johtaja pakollisen hyväksymismenettelyn jälkeen presidentin valtuuttaman edustajan kanssa tietystä aiheesta.

Nykyään voidaan erottaa kahden tyyppiset alueiden välisen liittovaltion veroviraston suorittamat tarkastukset. Niistä ovat seuraavat:

- Venäjän liittovaltion veroviraston tarkastuslaitokset, jotka valvovat paitsi useiden hallintoalueiden myös useita alueita;

- suurimpien veronmaksajien valvonnassa olevien veroviranomaisten (FTS) rakenteeseen kuuluvat tarkastukset.

Viimeksi mainitut ovat jotenkin hallinnollisia verotuksen alalla alueellisella tasolla.

Veroviranomaisten valtuudet

Venäjän federaation alueella voimassa olevan verolain 31 artiklan mukaisesti veroviranomaisilla on oikeus:

- Vaaditaan veronmaksajien asiakirjoja hallintoyksiköiden ja kuntien laatimille lomakkeille. Nämä arvopaperit ovat perustana verojen laskemiselle ja myöhemmälle maksamiselle. Tähän luokkaan kuuluvat myös selitykset, asiakirjat, jotka vahvistavat laskelman oikeellisuuden sekä verojen maksamisen täydellisyyden ja ajankohtaisuuden. On syytä huomata, että tätä oikeutta käytetään verovalvonnan toteuttamisessa. Nykyistä dokumentointivaatimusta käsitellään verojen ja palkkioiden alan valvontamenetelmien ja -muotojen kuvauksessa.

- Järjestä verotarkastukset verolain vahvistamassa järjestyksessä. On tarpeen lisätä, että he ovat vierailevia ja seurakunnan jäseniä.

- Pysäytä tietyksi ajaksi pankkilaitosten veronmaksajien tileihin liittyvät toiminnot ja takavarikoi niiden kiinteistökompleksit verolain määräämällä tavalla. Voimassa olevan lain mukaan tilitiedot lopetetaan pääsääntöisesti, jos veroilmoituksia ei toimiteta laissa säädetyssä määräajassa. Se voi olla myös toimenpide, joka varmistaa verojen maksamisen valtion budjetteihin eri tasoilla. On syytä huomata, että jos ilmoitusta ei toimiteta ajoissa, tilitapahtumat keskeytetään yleensä välittömästi ennen sen toimittamista. Kiinteistö voidaan takavarikoida maassa voimassa olevan verolain mukaisissa tapauksissa.

- Tarttua verotarkastuksen aikana asiakirjoihin veronmaksajalta, mikä osoittaa verorikkomusten merkityksen.

- Tarkasta (tarkasta) kaikki verovelvolliset, joita käytetään tulojen tuottamiseen tai verovelvollisten esineiden ylläpitoon - sijainnistaan riippumatta - varasto, teollisuus-, liike- ja muut alueet ja tilat. Suorita inventaario veronmaksajien omistamasta kiinteistökompleksista. On syytä huomata, että alueiden ja tilojen tarkastus suoritetaan yksinomaan paikan päällä suoritetun verotarkastuksen yhteydessä.

- Määritä verovelvollisten valtion talousarvioon tai talousarvion ulkopuolelle maksettavien verojen määrä.Tässä tapauksessa käytetään laskentamenetelmää, joka perustuu käytettävissä oleviin tietoihin veronmaksajasta sekä muista vastaavista veronmaksajista.

- Kysy kiistattomasti oikeushenkilöiltä verovelkoja ja sakkoja Venäjän federaation verolain vahvistamien sääntöjen mukaisesti. On pidettävä mielessä, että rangaistuksia voidaan nykyisin harjoittaa yksinomaan tuomioistuimessa. Tarkemmin sanottuna: yksityishenkilöiltä ja yksityisiltä yrittäjiltä peritään myös kaikenlaiset viivästymiset vain tuomioistuimessa ja oikeushenkilöiltä oikeudellisesti tai kiistattomasti.

- Vaatii pankeista vastaavia asiakirjoja, jotka vahvistavat verovelvollisten suorittamat maksumääräykset. On tärkeätä huomata, että tämä vaatimus toteutetaan verovelvollisten, jotka toteuttavat verojen takaisinmaksun, sekä pankkien, jotka siirtävät rahaa valtion talousarvioon veronvälittäjinä, valvontajärjestyksessä.

- Houkutella asiantuntijoita, kääntäjiä ja muita asiantuntijoita järjestämään verovalvonta. Menettely kuvataan täysin verovalvonnan menetelmissä ja muodoissa.

- Kutsu todistajaksi henkilöitä, jotka saattavat olla tietoisia tietyistä verovalvonnan toteuttamiseen liittyvistä seikoista. On tärkeätä huomata, että todistajalla on oikeus kieltäytyä todistamasta joissakin Venäjän federaation alueella voimassa olevan lainsäädännön mukaisissa tapauksissa. Todistajan haastattelemiseen on pakollista laatia pöytäkirja.

johtopäätös

Joten tutkimme Venäjän federaation veroviraston keskuslaitoksen organisaatiorakennetta, sen toimivuutta ja auktoriteettia. Lopuksi on huomattava, että vaikuttavan määrän viranomaisten lisäksi liittovaltion verovirastolla on useita vastuita. Niitä kuvataan yksityiskohtaisesti Venäjän federaation alueella voimassa olevan verolain 32 artiklassa. Ensisijainen vastuu on verolainsäädännön noudattaminen. Se koskee sekä veroviranomaisia että heidän virkamiehiään. Jos lakia rikotaan, veronmaksajalla on oikeus periä tappiot, jotka ovat aiheutuneet veroviraston lainvastaisesta toiminnasta.