Työnantaja voi antaa aineellista apua työntekijälleen hänen kirjallisesta hakemuksestaan. Tarkasteltuaan tilannetta johto voi päätellä, että työntekijä todella tarvitsee tietyn summan. Sitten nousee uusi kysymys sekä kirjanpitäjälle että apua saavalle työntekijälle: "pidätetäänkö henkilöitä henkilökohtaisesta avusta?" Vastaus tähän kysymykseen ei ole niin selkeä kuin miltä se näyttää. On syytä huomata, että aineellisen avun suhteen vuosien 2016 ja 2017 verotuksessa ei ole erityisiä eroja. Siksi voit luottaa turvallisesti edellisen vuoden käytäntöön. On myös syytä kiinnittää huomiota siihen, näkyykö aineellinen apu oikein 2-NDFL-muodossa olevassa todistuksessa. Ja huomio vaatii ilmoittamista kuuden hengen tuloverosta, joka syntyi vasta kauan sitten.

Aineellinen apu: mikä se on?

Aineellisen avun käsite on useimmissa tapauksissa epämääräinen. Esimerkiksi verolaki sisältää luettelon lausekkeista, joissa eritellään tyypit, jotka ovat verovapaita 13 prosentin verokannalla. Tähän, mukaan lukien taloudellinen tuki.

On kuitenkin syytä huomata, että Venäjän federaation verolaki sisältää useimmissa tapauksissa hätätilanteisiin, kuten luonnonkatastrofeihin, sairauksiin tai lähisukulaisten kuolemaan liittyvät maksut. Samanaikaisesti monet aineelliset avustustoimet stimuloivat esimerkiksi avioliittoa tai lapsen syntymää.

Aineellisella avulla voidaan siten laskea kannustinmaksut sekä summa, joka työntekijälle menee iloisten tapahtumien yhteydessä. Kummassakin tapauksessa veroja voidaan kantaa sekä kokonaisuudessaan että osittain. Ja joissain tapauksissa niitä ei poisteta ollenkaan.

Maksut ovat kertakorvauksia vai kuukausittain?

Aineellista apua voidaan antaa työntekijälle rajoittamattoman määrän kertoja, jos tämä määräys sopii työnantajalle ja jos organisaation sisäinen asiakirja vahvistaa sen. Kuitenkin ne kuukausittain suoritettavat suoriteverolaki kieltäytyvät ymmärtämästä aineellista apua.

Tässä asiakirjassa korostetaan, että maksut, joita voidaan kutsua aineelliseksi avuksi ja jotka on vapautettu henkilöverotuksesta, maksetaan kerrallaan. Eli kerran vuodessa. Joten työntekijä, joka palkitaan kuukausittain saman tapahtuman yhteydessä, maksaa henkilökohtaisen tuloveron kokonaisuudessaan.

PIT: mitä verotetaan?

On yleisesti hyväksyttyä, että tuloista verotetaan työntekijän tuloja, kuten nimensä periaatteessa viittaa. On kuitenkin myös syytä ottaa huomioon, että aineellista apua ei usein sisällytetä työntekijän tuloihin, jos se on luonteeltaan kertaluonteista.

Osoittautuu, että tulovero kannetaan koko palkasta, aineellista apua lukuun ottamatta. On kuitenkin syytä harkita, mistä tämä tuki maksetaan. Henkilökohtainen tulovero rahoitustuella voidaan molemmat poistaa ja jättää se koskematta. Henkilökohtaista tuloveroa laskettaessa otetaan myös huomioon etuuksien olemassaolo, kuten vähennykset työntekijälle itselleen tai lapsille. Siellä voi olla myös kiinteistövähennyksiä.

Henkilökohtaisen tuloverovähennys on tietty määrä, jota ei veroteta palkan kokonaismäärästä. Toisin sanoen, jos työntekijä toi asiakirjapaketin, joka vahvistaa, että hänellä on yksi alle 18-vuotias lapsi, nimittäin syntymätodistus, jossa hän on rekisteröity vanhemmaksi, sekä vähennys, silloin hänen palkastaan 1 400 ei pidä verottaa. tulee olemaan. Tämä puolestaan säästää 182 ruplaa kuukaudessa tai 2 184 ruplaa vuodessa.Yleensä Venäjän federaation asukkaiden osuus on kolmetoista prosenttia.

Rahoitusapu. Yleinen tapaus

Mitä tekemistä henkilökohtaisen tuloveron kanssa taloudellisella tuella? On syytä huomata, että lainsäädännössä säädettiin tiukasti summaa, jota ei veroteta. On tietty raja, se saavutetaan neljällä tuhannella ruplalla.

On kuitenkin syytä tehdä varaus. Työntekijälle annettavasta aineellisesta avusta ei kanneta tuloveroa, jos hän ei ole saavuttanut edellisen vuoden kynnysarvoa suoriteperusteisesti. Työntekijä voi siis saada 4 000 tuen suuruista aineellista apua, mutta se verotetaan kokonaan tai osittain, jos hän on jo kalenterivuoden aikaisempina kuukausina saanut tällaisen suunnitelman kertymiä. Ja sillä ei ole merkitystä, oliko tämä aineellinen apu yhdestä vai ei.

Tapaustutkimus

Tämän vivahteen ymmärtämiseksi lopulta tulisi harkita useita esimerkkejä.

Joten jos tietty työntekijä sai tammikuussa kaksi tuhatta ruplaa taloudellisena tukena hoitoon, henkilökohtaista tuloveroa ei peritä summasta. Syyskuussa työntekijä sai kuitenkin myös tuhat ruplaa lapsen keräämiseksi ensimmäiseen luokkaan. Yrityksen sisäinen asiakirja, nimittäin työehtosopimus, toimitetaan. Samanaikaisesti taloudellisen avun kokonaismäärä vuodelle oli kolme tuhatta ruplaa, joten henkilökohtaista tuloveroa ei edes syyskuussa poisteta taloudellisesta tuesta.

Joulukuuhun mennessä työntekijä, luottaen jälleen organisaation työehtosopimukseen, sai uutta viisitoista sataa ruplaa uudeksi vuodeksi. Kokonaissumma, joka on kaksi tuhatta tammikuussa, yksi syyskuussa ja puolitoista joulukuussa, on 4 500. Toisin sanoen 500 ruplaa on tässä tapauksessa tarkalleen ylitys, joka verotetaan.

Aineellinen apu: vauvan saaminen

Aineellinen apu lapsen syntymän yhteydessä on erityinen artikkeli. On syytä huomata, että verolaki tekee poikkeuksen tämän tyyppisistä suoriteperusteista. Kuten edellä mainittiin, kertaluonteiset maksut kirjataan aineelliseksi avuksi. Eli heitä veloitetaan kerran. Summia on mahdotonta venyttää osittain useiden kuukausien ajan.

Mutta tässä tapauksessa on joitain vivahteita. Tärkein ero muihin maksuihin on, että lapsen syntymän yhteydessä maksettavasta taloudellisesta tuesta ei kanneta veroja viiteenkymmeneen tuhanteen ruplaan asti. Tämä määrä lasketaan kuitenkin lasta kohti ja se jaetaan kahteen vanhempaan. Jos kukin heistä saa aineellista apua työpaikallaan tämän tapahtuman yhteydessä, heidän palkkioidensa kokonaismäärä ei saisi olla yli viisikymmentä tuhatta ruplaa. Muuten kaikki, mitä peritään normin yläpuolella, verotetaan.

Taloudellisen tuen tarjoamista koskevat asiakirjat

Aineellisen avun osalta vuoden 2016 verotuksessa ei määritetä, pitäisikö työnantajan pyytää toisen vanhemman työpaikalla todistuksia, jotka todistavat lapselle myönnetyn aineellisen avun maksamisen. Monet ovat kuitenkin turvassa. Tämä johtuu siitä, että työnantaja on vastuussa valtion verojen oikeasta laskemisesta.

Työntekijän on yleensä kirjoitettava johtajalle tai kirjanpitäjälle osoitettu lausunto, joka on osoitettu joskus ammattijärjestön puheenjohtajalle. Aineellisen avun kirjoittamisesta vastuussa oleva henkilö riippuu organisaation sisäisistä asiakirjoista. Hakemukseen liitetään lapsen syntymätodistus, josta he vaativat tiettyä summaa. Lisäksi pyynnöstä sinun on toimitettava varmenne toiselta vanhemmalta. Yhden työntekijän työpaikassa maksettavan korvauksen määrä riippuu työehtosopimuksesta.

Tapaustutkimus

Eräs pari toi työpaikoilleen aineellisen avun maksamista koskevat hakemukset, jotka heille aiheutuivat pojan syntymästä.

Puoliso toi käsin kirjoitetun lausunnon sekä lapsen syntymätodistuksen. Kirjanpidossa häntä pyydettiin myös tuomaan aviomiehensä työpaikasta todistus, jonka mukaan puoliso sai neljä tuhatta ruplaa lapselta.Tyttölle kertyi viittätuhatta, koska tämä määrä vahvistettiin organisaation sisäisissä asiakirjoissa. Koska kokonaissumma on enintään viisikymmentä tuhatta, työntekijän aineellisesta avusta ei makseta veroa.

Lapsen isä puolestaan kirjoitti lausunnon ja liitti jäljennöksen syntymätodistuksesta. Hän ei vaatinut muita asiakirjoja. Hänelle maksettiin neljä tuhatta ruplaa, kuten työehtosopimuksessa mainittiin. Sen maksua ei myöskään veroteta 13 prosentilla.

Lapsia kohden saatiin kaikkiaan yhdeksän tuhatta ruplaa, jotka eivät ole verovelvollisia, koska tämä summa on pienempi kuin lainsäädännössä ilmoitetaan.

Aineellinen apu hautaamiseen: henkilökohtainen tulovero

Verotetaanko PIT-henkilölle myönnettävää taloudellista tukea, jos hän sitä vaatii surullisen tapahtuman yhteydessä? Rakastuneen hautajaiset ovat juuri sellaisia. On syytä huomata, että tällaisten maksujen kertymä voidaan hyväksyä vain, jos todella läheinen henkilö kuoli ja suhde on dokumentoitu. Näihin kuuluvat vanhemmat, lapset, sisaret tai veljet. Serkut tai muut sukulaiset tai puolisot eivät kuulu tähän luokkaan riippumatta siitä, kuinka läheinen suhde on.

On syytä huomata, että hautaamiseen tai hautajaisiin myönnettävää taloudellista tukea sekä luonnonkatastrofien uhreille maksettavia maksuja ei veroteta. Koko summaa ei veroteta. On kuitenkin syytä palata verolakiin ja muistuttaa jälleen kerran, että maksun tulisi olla kertaluonteinen. Jos työntekijä on saanut kerran kymmenen tuhannen avun, niin sitä ei veroteta. Jos hänelle kuitenkin myönnetään apua joka kuukausi vuosineljänneksen aikana, on syytä verottaa sitä yleensä, ts. Siihen saakka, kunnes se saavuttaa neljä tuhatta.

Aineellinen apu ja 2 hengen tulovero

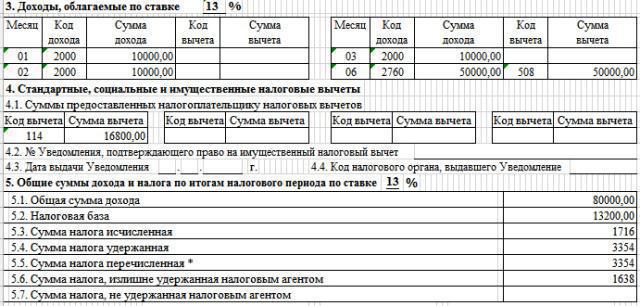

Aineellinen apu heijastuu myös erikseen tämän tyyppisissä todistuksissa. Siksi työntekijä näkee hänet helposti tässä asiakirjassa.

On syytä huomata, että aineellinen apu, joka on enintään 4000 henkeä 2-henkilöverotuksessa, on selvästi näkyvissä. Sen jälkeen sitä ei enää allokoida, vaan se on kokonaissummissa. Itse aineelliseen apuun sisältyy vähennyskoodi 503. Tämä tarkoittaa, että tämä määrä on verovähennyskelpoinen vakiokannalla.

Tässä tapauksessa henkilökohtaisen tuloveron aineellisella avun koodilla on digitaalinen merkitys. Jos puhumme avusta lapsen syntymän yhteydessä, tämä liittyy myös vähennyskoodiin, jonka numero on 508. Yleensä aineellisen avun suoriteperusteinen koodi on 2760, ja se yhdistetään vähennyskoodiin.

Lomake 6 henkilökohtainen tulovero. Mitä ei tule mainita asiakirjassa?

Kuuden hengen tuloveron muotoa koskeva raportti herättää usein monia kysymyksiä. Aineellisen avun maksamisen täyttäminen vaatii myös selvennystä.

Heti on syytä huomata, että sinun ei pitäisi määritellä niitä tyyppejä, jotka maksetaan kerralla ja summia ei veroteta kokonaan. Niihin sisältyy luonnonkatastrofiin liittyviä maksuja, terrori-iskujen uhreja tai niitä, jotka kirjoittivat lausunnon taloudellisesta tuesta rakkaansa kuoleman yhteydessä.

Jos määrität tällaiset maksut tässä muodossa riville 020, tämän kaavan päätasa-arvoa rikotaan eikä raportti yksinkertaisesti lähentyä.

Toisin sanoen, jos jokin työntekijä sai avioliittoa avioliiton puolison hautaamisesta viiden tuhannen ruplan edestä, pitäisikö aineellinen apu sisällyttää 6-henkilökohtaiseen tuloveroon? Vastaus on ei.

Mitä tulisi sisällyttää kuuden hengen tuloverolomakkeeseen?

Kannattaako kuitenkin syöttää muita stimuloivia maksutyyppejä? Kyllä. Ne etuudet, jotka olisi sisällytettävä tähän lomakkeeseen, sisältävät sellaiset avut, jotka on jo verotettu kokonaan. Ne mahtuvat riville "Suoritetun tulon määrä", sillä on myös numero 020.

Myös sellaiset aineelliset avut, joita verotetaan osittain. Ne merkitään myös riville numerolla 020, mutta osa, jota ei veroteta, esitetään sarakkeessa "Veronvähennysmäärä". Tähän voi sisältyä maksuja, jotka eivät ole vielä saavuttaneet neljätuhatta vuodessa tai ovat osittain saavuttaneet sen.Ja myös kaikki mikä riippuu lapsen syntymästä.

Materiaalinen tuki työntekijöille on tapa osoittaa, että yritys välittää työntekijöistään ja tukee heitä. Lisäksi verolaki ilmaisee selvästi monia seikkoja, jotka voivat aiheuttaa kirjanpitäjälle epäilyksiä. Siksi sinun on vain tutkittava huolellisesti sääntelyasiakirjat ja täytettävä asianmukaisesti asianmukaiset ilmoituslomakkeet. Tämä auttaa välttämään veropalvelun ongelmia.