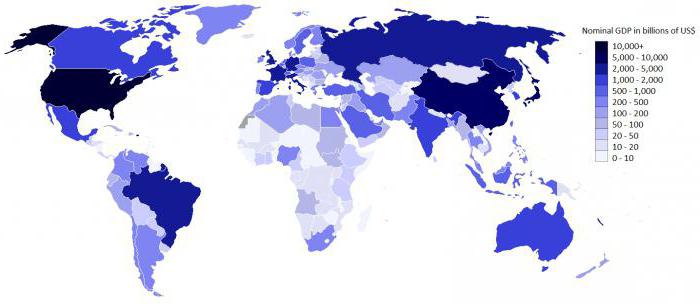

Bruttokansantuote (lyhennetty BKT) on tärkein makrotaloudellinen indikaattori. Hän arvioi maan kehitystä ja sen vaikutusta maailmantalous ja sijoitusten houkuttelevuus. Bruttokansantuote osoittaa kansantalouden koon ja rakenteen - toimialojen ja niiden tuottavuuden suhteen. Siksi on niin tärkeää ymmärtää BKT: n laskentamenetelmät. Kolme tärkeintä niistä harkitsemme.

Termi ja sen määritelmä

Ennen kuin siirrymme olemassa oleviin BKT: n laskentamenetelmiin, on loogista jatkaa, mistä tämä indikaattori on. Bruttokansantuote on tuotannon kokonaisindikaattori, joka on yhtä suuri kuin kaikkien asukkaiden ja taloudellista toimintaa harjoittavien institutionaalisten yksiköiden luoma lisäarvon summa (lisättynä verot ja tuet vähennettynä). Tämä määritelmä antaa Taloudellisen yhteistyön ja kehityksen järjestö (Lyhyesti OECD). Hän yhdistää kehittyneet maat edustavalla demokratialla ja vapaalla markkinataloudella. Se perustettiin alun perin osana Marshall-suunnitelmaa koordinoimaan Yhdysvaltojen erilaisia hankkeita sodanjälkeisen Euroopan jälleenrakentamiseksi.

Yleistä tietoa

BKT: n laskentamenetelmiä käytetään yleensä koko maan tai tietyn alueen taloudellisen tuottavuuden arvioimiseen. Sitä voidaan käyttää myös mittaamaan kyseisen teollisuuden suhteellinen osuus kansantaloudessa. Tämä on mahdollista, koska kaikkien lisäarvojen summa on BKT. Indikaattorin laskentakaava ei perustu myyntiin. Siinä otetaan huomioon tuotantotekijöiden ja lopputuotteiden kustannusero. Esimerkiksi yritys ostaa terästä ja tuottaa auton. Jos BKT: n laskentamenetelmät perustuisivat markkinahintoihin, syntyy kaksinkertainen laskenta. Koska bruttokansantuote on lisäarvojen summa, se kasvaa myös silloin, kun yritys vähentää materiaalien ja muiden resurssien (ns. Välituotekäyttö) kulutusta ja tuottaa samalla tuotantomäärää.

Yleisin BKT: n käyttö on talouskasvun laskeminen vuodesta toiseen (viimeksi ja neljännesvuosittain). Bruttokansantuotteen kaavio näyttää kansallisen hallituksen menestykset ja epäonnistumiset. Lisäksi siitä voidaan aina sanoa, missä syklin vaiheessa talous on: kasvu, huippu, taantuma, masennus.

Määritysmenetelmät

BKT voidaan määrittää kolmella menetelmällä. Jokaisen niistä pitäisi antaa sama tulos. Osoita tuotantomenetelmä BKT: n (lisäarvon), tulojen ja kulujen laskemiseksi. Helpoin on ensimmäinen tapa. Se seuraa loogisesti määritelmästä. Mutta sen soveltaminen liittyy tiedonkeruuongelmiin, joista pohdimme myöhemmin. Bruttokansantuotteen laskenta menojen perusteella perustuu siihen, että joku ostaa kaikki vapautetut tuotteet. Tämä tarkoittaa, että lisäarvojen summan tulisi olla yhtä suuri kuin koehenkilöiden tuhlaaminen. BKT: n laskeminen tulojen perusteella toimii sen periaatteen mukaan, että jokainen tekijä myötävaikuttaa valmiiden tuotteiden luomiseen. Nettotuonti olisi myös otettava huomioon. Siksi BKT: n tulisi olla yhtä suuri kuin kaikkien tuottajien tulot.

Lisäarvon mukaan

Tämän menetelmän toinen nimi on tuotantomenetelmä BKT: n laskemiseksi. Tämä lähestymistapa heijastaa OECD: n antamaa määritelmää.Koska kaikkien maan asukkaiden ja institutionaalisten yksiköiden luoma lisäarvon summa on BKT, laskentakaava on seuraava: tuotannon kokonaiskustannusten ja välituotekäytön välinen erotus. Mittaa bruttokansantuote taloudellinen toiminta luokiteltu eri sektoreittain. Sen jälkeen kunkin suorituskyky arvioidaan jollakin menetelmistä:

- Kertomalla kunkin sektorin tuotos sen markkinahintoilla ja laskemalla tulokset yhteen.

- Koko myyntiä ja varastoja koskevien tilastojen keruu yritysten taseista ja niiden yhteenveto.

Välituotekäytön vähentäminen antaa BKT: n tekijä-arvolla. Tässä tapauksessa sinun on otettava huomioon jokainen ala. Lisäarvo, johon lisätään verot ja miinus tuet, on bruttokansantuote tuottajahinnoilla.

Menojen BKT

Taloudessa suurin osa asioista tehdään myyntiin. Siksi tavaroiden ja palvelujen ostamiseen käytetty rahamäärä voi auttaa arvioimaan BKT: tä. Tässä tapauksessa kaava sisältää seuraavat komponentit:

- Kulutusta.

- Investointeja.

- Julkiset menot.

- Vientiin.

- Tuo.

BKT on yhtä suuri kuin neljän ensimmäisen komponentin summa, josta on vähennetty viimeinen. Vaihtoehtoinen kaava sisältää loppukulutusmenot, kiinteän pääoman bruttomuodostuksen ja nettoviennin.

BKT: n laskeminen tulojen perusteella

Tällä menetelmällä saatujen lukujen tulisi olla yhtä suuret kuin edellisillä. Käytännössä kuitenkin syntyy usein tilastollisia virheitä, jotka johtavat pieniin eroihin. Tulot jaetaan yleensä viiteen luokkaan:

- Palkat, ylimääräinen työraha.

- Yritystulot.

- Prosenttiosuus ja sijoitetun pääoman tuotto.

- Viljelijöiden tulot.

- Voitto yhtiöittämättömästä liiketoiminnasta.

BKT on näiden viiden luokan summa vähennettynä poistoilla.

Historiallinen tausta

William Petty keksi BKT: n peruskäsitteen suojatakseen maanomistajia epärehelliseltä verotukselta anglo-hollantilaisten sotien aikana 1652-1674. Menetelmän kehitti merkantilisti Charles Davenant. Nykyaikaisen bruttokansantuotekonseptin kehitti Simon Kuznets ensin raportoimaan Yhdysvaltain kongressille vuonna 1934. Amerikkalainen ukrainalaista alkuperää oleva taloustieteilijä ja Nobel-palkinnon saaja varoitti jo tämän indikaattorin käytön ongelmista hyvinvoinnin mittaamisessa.

Bretton Woods -konferenssin jälkeen vuonna 1944 BKT: stä tuli kuitenkin tärkein väline valtioiden talouksien arvioinnissa. Tuolloin yleisin indikaattori oli bruttokansantuote (lyhyt BKT). Sen tärkein ero suhteessa BKT: hen on, että se ei mittaa yrityksiä ja kotimaisia yksilöitä, vaan kansalaisia ja kansallisia yrityksiä tuotannosta riippumatta. Bruttokansantuotteen levinneisyys alkoi 1980-luvulla. Brittiläinen taloustieteilijä Angus Maddison, kvantitatiivisen makrotaloudellisen historian asiantuntija, laski maiden BKT: n vuoteen 1830 saakka.

Todelliset ja nimellisindikaattorit

Sekä markkinahintoja että perushintoja voidaan käyttää BKT: n laskemiseen. Nimellinen bruttokansantuote on valtiossa tuotettujen lopputuotteiden ja palvelujen arvo. Seurauksena on, että se riippuu inflaatiosta. Sen esiintyminen johtaa väistämättä nousevaan indikaattoriin. Deflaatio puolestaan aiheuttaa BKT: n laskun. Todellisen BKT: n laskemisessa otetaan huomioon yksinomaan tuotannon reaalikasvu. Se voidaan ilmaista sekä edellisen vuoden hinnoissa että muissa, joita päätät ottaa perustana. Nimellisen ja reaalisen BKT: n suhdetta kutsutaan deflaattoriksi.

Tiedonkeruuongelmat

BKT-indikaattorien laskenta perustuu maan tilastotietoihin.Jos yritysten luoma lisäarvo on riittävän helppo ottaa huomioon, julkisen sektorin, aineettomien hyödykkeiden tuotantoa harjoittavien rahoitussektorien kanssa se on paljon monimutkaisempaa. Kuitenkin näiden alojen toiminnalla on merkittävä rooli kehittyneiden maiden kansantaloudessa. Kansainväliset yleissopimukset Organisaatioita ja tilastolaitoksia ohjaavan on muututtava jatkuvasti niin, että BKT: n laskenta pysyy ajan tasalla. Bruttokansantuotteen mitta on tulos laajojen tilastojen analyysistä, jotka on upotettu käsitteelliseen mittauskehykseen.