Joka vuosi maailmantalous vahvistuu yhä enemmän. Jopa toisinaan vaikea poliittinen tilanne ei pysty rajoittamaan tätä taloudellista prosessia. Viime vuosina monia ulkomaisia omistuksia edustavia yrityksiä on ilmestynyt Venäjän alueelle. Heidän lukumääränsä kasvaa. Kirjanpidon yksinkertaistamiseksi tällaisissa yrityksissä käytetään yksinkertaistetun taloudellisen integraation mahdollisuuksia ja IFRS-standardeja. Vähitellen ne syrjäyttävät venäläisille asiantuntijoille tutut PBU: t.

Mikä on IFRS

IFRS on erityisen kansainvälisen neuvoston kehittämä kirjanpitostandardi.

Niiden maiden lukumäärä, jotka ovat hyväksyneet nämä standardit eri muodoissa (joillekin maille - suosituksiksi, joillekin - lainsäädännöllisesti) on jo kauan ylittänyt sata. On selvää, että yhteisten standardien käyttö yksinkertaistaa huomattavasti eri maiden organisaatioiden välistä vuorovaikutusta. Läpinäkyvyys, ennustettavuus, selkeä taloudellisten tulosten varmuus vaikuttavat suotuisasti eri maiden sijoitusympäristöön. Myös tiedonsiirtoa ja sen vaihtoa on yksinkertaistettu.

IFRS-raportointi: muodot ja perusta niiden perustamiselle

Kansainväliset standardit kattavat melkein kaikki kirjanpidon alueet. Säännelty ja verojen arviointiprosessi sekä kassavirrat ja käyttöomaisuuden kirjanpito ja paljon muuta. Myös IFRS-raportointimuodot ovat erilaisia.

Kaikentyyppisiä lomakkeita, jotka sisältyvät IFRS-raportointipakettiin, säännellään aivan ensimmäisessä standardissa - ”Taloudellinen raportointi”. Tämän standardin kahdeksannen kappaleen mukaan tämä pakkaus sisältää:

- Ensinnäkin tase on IFRS-standardien mukainen tilinpäätöksen tärkein muoto, samoin kuin Venäjän kirjanpidossa.

- Tuloslaskelma IFRS. Mikä voi olla organisaatiolle tärkeämpi kuin taloudellinen suorituskyky? Tämä lomake vain analysoi organisaation voittoa tai tappiota.

- Raportti, joka heijastaa oman pääoman liikettä.

- Raportti rahoitusvirroista.

- Lyhyt analyysi tilinpäätöksen laatimisperiaatteista.

Joitakin näistä muodoista säätelevät erilliset standardit. Raportointikaudet voivat olla sekä pitkiä (364 päivää) että lyhyitä (vuosineljännes). IFRS-tilinpäätöstä laadittaessa täydellisyyden, totuudenmukaisuuden ja ajantasaisuuden periaatteilla on tärkeä rooli. Yksi tärkeimmistä raporteista on IFRS: n tuloslaskelma, sille ei ole erillistä standardia, joten sen valmisteluun liittyvät tiedot on kerättävä useista standardeista.

IFRS-tilinpäätösraportti: Yleiskuvaus

Tuloslaskelman IFRS kuvaa näitä indikaattoreita yksityiskohtaisemmin kuin venäläinen vastine.

Standardien mukaan raporttilomakkeessa tulisi paljastaa seuraavat tiedot kokonaan:

- tuotot yrityksen myynnistä (samoin kuin muut yrityksen päätoimintaan suoraan liittyvät tuotot);

- organisaation nykyisen toiminnan tulokset;

- prosenttiosuus päätoimintoon liittyvistä taloudellisista indikaattoreista sekä liiketoiminnasta, johon yritys osallistuu osakepääoman kautta;

- tuloveron määrä;

- yrityksen taloudelliset indikaattorit pääliiketoiminnasta;

- organisaation välittömät taloudelliset tulokset.

Yllä luetellut erät eivät kata kaikkea tietoa, joka on ilmoitettava IFRS: n tuloslaskelmassa. Voidaan sanoa, että tämä on suurin osa tiedoista.

Kuinka tehdä raportti

Tilinpitäjän, jonka tehtävänä on tuottaa tuloslaskelma IFRS: n mukaisesti, tulisi määritellä selvästi toimintojen algoritmi, kuten:

- Ensinnäkin on tarpeen kerätä kattava tieto organisaation kaikista kuluista ja tuloista tarkastelujaksolla. Täällä 1C-ohjelma tulee apuun. Analysoitu ajanjakso olisi suljettava.

- Toinen vaihe raportin valmistelussa on tulojen ja kulujen jakaminen ryhmiin. Kehittäjät jättävät tulojen ja kulujen luokituksen osittain kirjanpitäjän valitsemalle, koska käytännössä on mahdotonta laatia yhtä luokitusta kaikentyyppiselle toiminnalle. Tulojen osalta ryhmittely voi sisältää: pääliiketoiminnan tulot, muut, valuuttakurssien erot ja muut suuret tuloryhmät. Esimerkiksi kustannusryhmät: Alkuperäisiin kustannuksiin liittyvät kulut (materiaalit, palkat, kuljetus- ja hankintakustannukset jne.), Investoinnit, vero- ja muut kulut, ja niin edelleen.

- Analysoidaksesi tiedon heijastuksen oikeellisuuden ohjelmassa 1C, säädä johdotus virheiden varalta.

- Tee IFRS: n mukainen tuloslaskelma laskemalla tarvittavat indikaattorit lähdetiedoista.

Raportin lähetyslomake

Tarkkaan ottaen tuloslaskelmamuotoa ei ole IFRS-standardeissa. Standardit säätelevät vain raportin yleisiä vaatimuksia, jotka muodostavat lomakkeen pääkentät. Tämän välttämätön avustaja on Excel-ohjelma. Perustana tämän lomakkeen kehittämiselle voit käyttää valtiovarainministeriön määräyksellä hyväksyttyä tuloslaskelmalomaketta. On muistettava, että IFRS: n mukaisesti tuloslaskelma sisältää lisätietoja. Taloudellisten tulosten yksinkertaisin muoto näyttää tältä:

Lomake on perus, kustannukset on toivottavaa eritellä yrityksen erityispiirteiden mukaan.

Esimerkkejä kustannusten yksityiskohtaisesta erittelystä taloudellisen tuloksen muodossa

Jos tarvitset lisätietoja, voit paljastaa myyntikustannukset ilmoittamalla välittömät ja välilliset kustannukset. Voit mennä yksityiskohtaisemmin laajentamalla suorat kustannukset kulueriin. Tässä tapauksessa rivi "myyntikustannukset" korvataan esimerkiksi seuraavilla riveillä:

- työntekijöiden palkat;

- sosiaaliset vähennykset palkoista;

- materiaalikustannukset;

- kuljetus- ja hankintakustannukset;

- välilliset kustannukset.

Jos tarkennat epäsuoria kustannuksia, vastaava rivi laajenee useiksi:

- matkakulut;

- poistoja;

- myyntihintaan liittyvät verot;

- turvallisuuskulut;

- kulut käteissuorituspalveluista;

- mainoskulut.

Rahoituskustannukset voidaan myös kuvata yksityiskohtaisemmin. Esimerkiksi sellaiset artikkelit:

- palkkio vaihtotilin palvelusta;

- lainojen käyttökorot;

- valuuttakurssien ero (negatiivinen).

Kuten esimerkistä voidaan nähdä, IFRS-standardin mukainen tuloslaskelma on kunkin yrityksen tapauskohtainen tapaus. Mieti esimerkkiä.

Tuloslaskelmaesimerkki IFRS

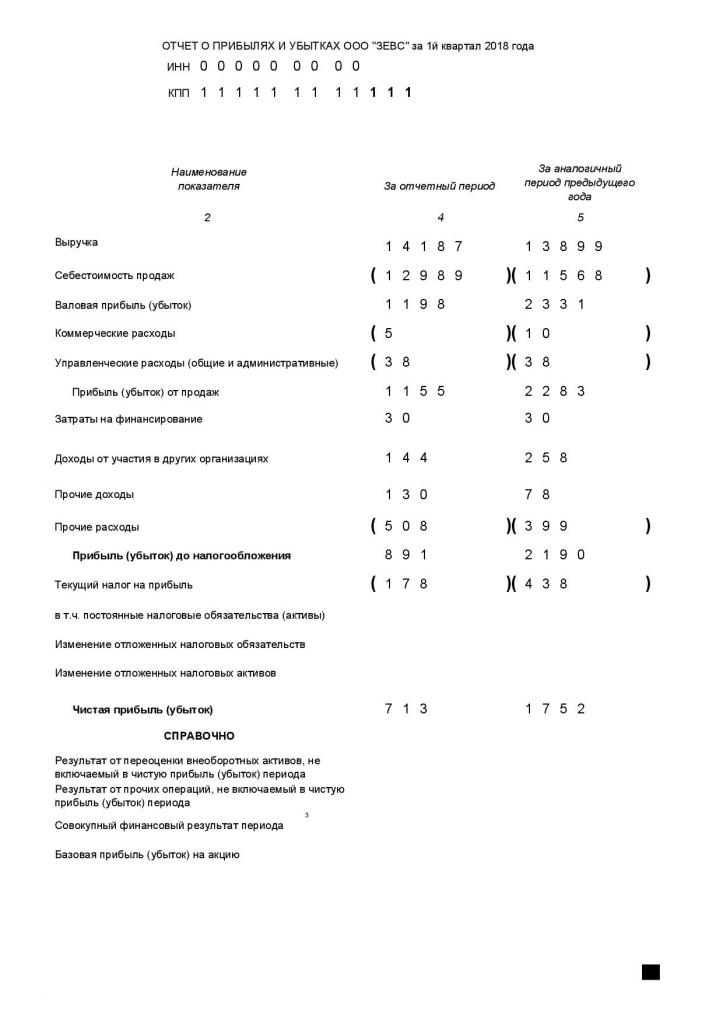

Tuloslaskelmaan perustuvan globaalin analyysin tarve näkyy esimerkissä:

On selvästi nähtävissä, että ZEVS LLC toimi katsauskauden ensimmäisellä neljänneksellä huonommin kuin edellisen vuoden vastaavana ajanjaksona. Jos tarkennat kustannuksia yllä olevan periaatteen mukaisesti, yrityksen johto tunnistaa kustannuserät, jotka vaativat tarkkaavaisuutta ja mukauttamista.

Ero RAS: n ja IFRS: n välillä

Venäjällä kirjanpitoa säännellään pitkälti PBU: n kirjanpitoa koskevilla säännöksillä. IFRS ja RAS koskevat hieman eri tarkoituksia. Ensimmäinen sääntelee raportointia, jälkimmäinen - kirjanpitoa.

Yhdelle kirjanpitoalalle sovellettaessa kuitenkin ilmenee joitain perustavanlaatuisia eroja:

- PBU: ssa ei ole sellaista asiaa kuin ”ammatillinen arviointi”, IFRS: ssä se on hyvin yleinen;

- Kova PBU on sidottu taloudellisen toiminnan tosiseikkojen asiakirjoihin, IFRS-standardit ottavat ensisijaisesti huomioon niiden taloudellisen sisällön;

- erot kirjanpidollisissa lähestymistavoissa RAS: iin ja IFRS: ään;

- muut erot.

Valtion tasolla erot yrittävät tasoittua.

IFRS-standardien kehittäminen Venäjällä

Kaikki kehittyneet maat ovat kiinnostuneita kirjanpitoraportoinnin yhdistämisestä. Venäjän federaatio ei ole poikkeus. Päätös Venäjän kirjanpidon parantamisesta tehtiin hallituksen tasolla viime vuosisadalla, tarkemmin vuonna 1998. Kuitenkin vasta vuodesta 2010 lähtien prosessi on vahvistunut. Valtiovarainministeriön määräyksiä, liittovaltion lakeja ja uusien PBU: ien käyttöönottoa käyttämällä hallitus kannustaa kaikin tavoin organisaatioiden johtajia noudattamaan IFRS-standardeja kirjanpidossa. Tällaiset toimet antavat tulosta: Nykyään noin 80 prosenttia Venäjän organisaatioista käyttää toiminnassaan kansainvälisiä standardeja. Standardien käytön aikaansaama järjestys, selkeys ja avoimuus johtavat epäilemättä yritysten voittojen kasvuun.

Jos käännät IFRS: n tuloslaskelman oikein ja luotettavasti, siitä tulee yksi lähtökohta johdon suorittamalle taloudelliselle analyysille yrityksen toiminnasta. Analyysi puolestaan auttaa tunnistamaan organisaation vipuvaikutukset oikein tavoitteena muuttaa yrityksen taloudellisia tuloksia suotuisampaan suuntaan.