A banki és a gazdasági terminológia nem mindenki számára ismert, és mi az akkreditív az ingatlan vásárlásakor, nem minden vásárló tudja.

A javasolt cikkben megpróbáljuk megérteni a „akkreditív” fogalmát, meghatározni annak előnyeit és hátrányait. Arról is beszélünk, hogy mely hitelintézetek kínálják ezt a szolgáltatást.

Rövid terminológia

- a kérelmező - a kérelmező társaság a szerződés alapján akkreditív / fizető fél nyitásához.

- kedvezményezett - a fizetési források kedvezményezettje, harmadik félként jár el.

Akkreditív koncepció

„Akkreditív”: a monetáris kötelezettségek egyik formája, amelynek bekövetkezésekor a kedvezményezettnek (kedvezményezettnek) joga van pénzeszközt megszerezni banki ügyfél kérésére, de csak akkor, ha az ingatlanvásárláskor akkreditívet végrehajtó fizetéssel látja el a hitelintézetet. Ebben az esetben a művelet minden körülményét be kell tartani. Más szavakkal, akkreditív – a biztonságos település egyik típusa. Ilyen fizetés esetén a bankintézmény garantálja a műveletet.

Mi adja a megbízást egy ilyen művelet elvégzéséhez

Akreditív használatával lehetősége van bármilyen kifizetést harmadik fél javára teljesíteni, ha a címzett kapcsolatba lép a bankkal, és a fizetéshez szükséges összes dokumentum benyújtása után igényli a szerződésben előírt összeget.

Fontos! Ne feledje, hogy egy ilyen művelet elvégzésekor be kell tartani a szerződés kikötéseiben szabályozott feltételeket. Amennyiben ezek lejárnak, akkor lehetetlen lesz fizetést megkapni, még akkor is, ha rendelkezésre állnak az összes szükséges dokumentum.

Akkreditív segítségével átirányíthatja a fizetést, átruházhatja a hatóságot egy másik bankra ugyanazon műveletek elvégzése céljából, vagy elfogadhatja, kifizetheti és figyelembe veheti a váltót.

A szolgáltatás igénybevétele külföldön

A külföldi gyakorlatban az akkreditívet vagy egy cellát ingatlanvásárláskor a legtöbb esetben egy adott szolgáltatás vagy tranzakció finanszírozására osztják át, és a fizetés elve hasonló a bankgaranciával történő műveletekhez. Van azonban némi különbség az ilyen műveletek között. Az akkreditív a készpénz vagy a készpénz nélküli fizetések szerződéses átmeneti befagyasztására szolgál. A cella megnyílik, amikor szükség van pénzeszközök átutalására egy másik címzettre. A cellában lévő pénz eltarthatósági ideje kissé rövidebb. Az egyik és a másik tárolási módszer garantálja a megtakarítások megbízhatóságát.

Nemzetközi szinten végrehajtott akkreditívek kiadják, figyelembe véve az egységes szabályrendszert, amelyet a Nemzetközi Kereskedelmi Kamara 2007-ben elfogadott akkreditív dokumentumrendszere elfogadott.

Az Orosz Föderációban az akkreditív végrehajtásának folyamatát szabályozó szabályozási dokumentumokat az Oroszországi Központi Bank hagyja jóvá, és valójában különböznek az Európában általánosan elfogadott gyakorlattól.

Az akkreditívek osztályozása

Összesen 11 eszközfajtát különböztetünk meg:

- visszavonható, amely a fizető fél vagy a kibocsátó bank kérésére törölhető.

- Failsafe - nem törölhető.

- Piros foglalás. Ez a műveleti csoport magában foglalja az akkreditíveket, amelyek előírják a kifizetést (előleg) egy engedélyező végrehajtó bank által a kibocsátó bank kérésére.

- Betéti vagy fedezett. Az ilyen típusú akkreditívek népszerűek a régiónkban. Ennek a kötelezettségnek a felhasználásával a kibocsátó bank teljes egészében fedezi az akkreditív összegét a tranzakció megkötésének időtartamára, ehhez hitelkártyákat vagy fizető fél pénzeszközeit felhasználva.

- Garantált vagy fedezetlen. Az ilyen típusú műveletek lehetővé teszik a pénzeszközök számláról történő levonását a szerződésben meghatározott kereteken belül.

- megerősített - azok, amelyek garantálják, hogy a végrehajtó bank elszámoljon a megállapodás szerinti összeggel, függetlenül attól a pillanattól, amikor a pénzeszközöket a kibocsátó banktól megkapják.

- Kormányzó akkreditívek biztosítson egyenletes vagy részleges fizetést a fizető fél számlájáról a kedvezményezett számlájára érkező több fizetéssel. Az ilyen típusú művelet pénzt takaríthat meg, mivel általában a költségek összege csökken.

- Kör. Lehetővé teszik a kedvezményezett számára, hogy a kölcsönszerződésben megállapított feltételeknél korábban jóváírt pénzeszközöket a bankszerkezet bármely levelező bankján keresztül nyújtsanak be, amely vállalja, hogy akkreditívet fizet az ügyfélnek.

- Backup. Javasolják különféle típusú dokumentumok bemutatását (kivéve a fizetési dokumentumokat), hogy a kedvezményezett kifizetéseket kapjon.

- Összesített. Lehetőséget kínálnak arra, hogy az érvényes akkreditív kihasználatlan százalékát átutalják egy ugyanabban a bankintézetben megnyitott újabb összegére.

- Nem halmozódó. Az ilyen típusú műveletekkel kapcsolatos manipulációk lehetővé teszik az el nem költött pénzeszközök visszatérítését a kibocsátó bank struktúráján keresztül a fizető fél számlájára.

Az akkreditív elve az Orosz Föderációban

Vegye figyelembe a helyzetet. A feleknek először kellett megállapodást kötniük. Mivel nincs tapasztalata a tranzakciók megkötésének egymással, attól tartanak, hogy előleget fizetnek.

Ilyen helyzet esetén az egyik fél - a vevő - felkérheti a kibocsátó bankot, hogy nyújtson be akkreditívet, amikor ingatlankötést vásárol a megkötendő szerződésben szereplő összegért. A cellák pénzeszközök befogadására történő megnyitásakor garanciaanyagokat kell szolgáltatni, amelyek igazolják a megkötött szerződés teljesítésének kötelezettségét. Az ilyen okmányok listája tartalmazza adásvételi szerződést, áruk és egyéb értékpapírok szállításáról vagy szállításáról szóló dokumentumcsomagot, amely megerősíti az ügylet feltételeit.

Akkreditív eljárás

A tranzakció végén az eladó köteles a kibocsátó banknak dokumentumokat szolgáltatni, amelyek garantálják a tranzakció sikeres teljesítését, majd ezt követően a bankintézmény a kifizetést az előzetesen egyeztetett akkreditív megfizetésével, ingatlanvásárláskor, a végrehajtó banktól kapott utasításokat követve teljesíti. A tranzakció minden szakaszának befejezése és a jutalék kifizetése után a kedvezményezettként eljáró fél visszavonhatja a szerződésben meghatározott összeget.

Akkreditív pluszok

Egy ilyen művelet előnyei a következők:

- Ingatlanvásárláskor akkreditív útján történő elszámolás elkerüli a bankjegyek valódiságának ellenőrzését.

- Magas szintű megbízhatóság.

- A bankintézmény érdekli a tranzakció helyességét, mert szigorúan ellenőrzi a tranzakció folyamatát.

- Ingatlan vásárlása akkreditív segítségével nullára csökkenti a felek kockázatát. Mivel csak a bank férhet hozzá a befagyasztott összeghez, ez azt jelenti, hogy kizárt a pénzvesztés lehetősége.

- Az eladó 100% -os garanciát kap a tranzakcióból származó bevétel megszerzésére.

- Egy akkreditív ingatlanvásárlás esetén, amelynek értéke ritkán haladja meg a bankcella újraszámításáért és bérléséért járó jutalék összegét, mindkét fél számára előnyös szolgáltatás.

Az akkreditív hátrányai

Vannak bizonyos hátrányai is egy ilyen akkreditívnek:

- Az akkreditív tranzakció magában foglalja a bonyolult dokumentumcsere, az alapos ellenőrzést és a művelet előrehaladásának szigorú ellenőrzését.

- Az ilyen típusú tranzakciók lassabbak.

- Az egyik jelentős hátrány az a lehetőség, hogy csak egy vevő részesül pénzben, ami bonyolítja az ügylet lebonyolítását, ha az ingatlan több személy tulajdonában van.

- Az akvizíció megadásával az ingatlanvásárláskor az orosz Sberbank további jutalékot számít fel.

- Tranzakció kudarc esetén az összeg visszatérítése bírósági eljárás keretében történik.

- Akkreditív tranzakció lebonyolításakor a bank felszólít az adószolgálat tájékoztatására az ügylet megkötéséről.

- A többlépcsős folyamat bonyolultsága, a magas ellenőrzés és a szakemberek által eltöltött idő miatt az ilyen szolgáltatások banki díjai gyakran túl drágulnak.

Az Orosz Föderáció bankjai akkreditíveket nyújtanak az ügyfelek számára

Manapság a legtöbb nagy bank akkreditív útján kíván ügyleteket lebonyolítani ingatlanvásárláskor. Ezek a bankok a következőket foglalják magukban:

- CBR.

- Oroszország Sberbank.

- BIN.

- UniCredit Bank.

- Alfa Bank.

A vezető banki intézmények által nyújtott szolgáltatások főbb különbségei: a szolgáltatások ára, a műveletekre fizetett jutalék és azok végrehajtásának sebessége.

A tranzakció résztvevői bármely banki intézményt választhatnak a garantált megbízható tranzakció lebonyolításához.

Díjrendszer az Sberbankkal kötött akkreditív-ügyletekhez

Ingatlan vásárlásakor a legjobb az akkreditív útján teljesíteni. A Sberbank a szolgáltatás költségét a jelenlegi fizetési aránynak megfelelően határozza meg. A jutalék kiszámításakor figyelembe veszik az ügylet összegét, a felhasznált kölcsön igénybe vett forrásokat és a pénzeszközök biztonságos megtartásának időtartamát. Szolgáltatások díjai:

- Az akkreditívre jutó jutalék összege, amely a bank egyik területi részén belüli banki műveletek elvégzését vonja maga után, 0,2%. Az ár felső és alsó határa 1000, illetve 5000 rubel.

- Kölcsönhatás a bankok különböző strukturális részlegeivel - 0,3%. A felső és alsó határ 1500 és 10 000 rubel.

- Az akkreditív kiszolgálásáért fizetendő szolgáltatások költsége 2000 rubel, a kölcsönös kapcsolat maximális időtartama legfeljebb 120 nap.

- A pénz tárolhatósági idejének meghosszabbításának lehetősége cellában + 60 nap, további 2000 rubel összegű fizetés függvényében.

Költség jogi személyek és magánszemélyek számára

Könnyű megjegyezni, hogy a magánszemélyek akkreditívje által nyújtott szolgáltatások díjai meglehetősen elfogadhatók. Az olyan ügyletek megkötésével, mint például egy lakás vagy ház vétele és eladása, garantálást kap az ügylet megbízhatóságára és a felek kötelezettségeik teljesítésére.

A jogi személyek akkreditíve valamivel drágább, mint az egyének számára. A jutalék magasabb - 0,5% -ról, ha a összeg 2500-10 000 rubelt tartalmaz.

Az egyik feltétel csökkentheti a tarifák költségeit. Ha a bank társadalmilag fontos önkormányzati vagy regionális programban vesz részt, akkor a szolgáltatások költségei egyenként alakulnak ki, vagy esetleg hiányoznak.

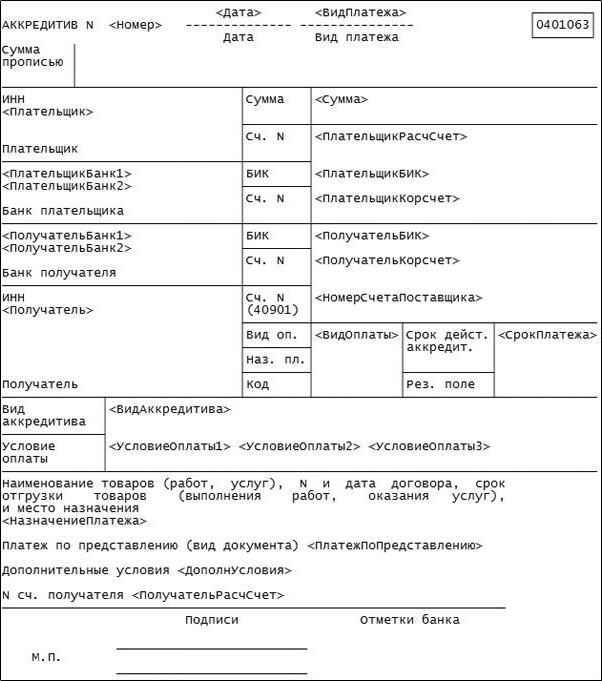

Az akkreditívként történő ilyen művelet végrehajtásakor dokumentálnia kell. Ugyanakkor szolgáltatási megállapodást kötnek. Maga a szolgáltatás a banki űrlap által létrehozott űrlapon kerül végrehajtásra, amely jelzi a tranzakció összes adatát. Az akvizíciós megállapodás ingatlanvásárlásra (minta) az alábbi képen látható.

Mindenesetre az akkreditív kedvező feltételt jelent egy nagyobb ügylet végrehajtásához. Ilyen művelet elvégzésekor nem kell aggódnia, hogy a tranzakció tisztességtelen lesz, vagy becsapódik. A banki akkreditációs megállapodás útján együttműködve a tranzakció minden fázisa világos és átlátható, ebben az esetben semmiért nem kell aggódni.

Az akkreditív az Ön előnye és biztonsága bármely tranzakció végrehajtása során. Nem sok orosz bank kínál ilyen szolgáltatást. De azok, akik ezt teszik, hatékonyan végzik a munkájukat, figyelembe véve a művelet minden részletét, hogy végül megszerezzék azt, amit fizettek, és az eladó - őszintén szerezzen pénzt az eladásból.