Az egyszerűsített adórendszert alkalmazó szervezeteknek évente egyszer be kell nyújtaniuk a pénzügyi kimutatásokat. Ez a kötelezettség számukra 2013 eleje óta jelenik meg, a számviteli szabályokat szabályozó 402-FZ törvény módosításának hatálybalépésével együtt. Csak a szervezetek tartoznak e követelmény alá, ám az egyéni vállalkozók továbbra sem vezethetnek könyvelést és nem nyújtanak be pénzügyi kimutatásokat.

Számviteli beszámolás az egyszerűsített adórendszerben

Mint tudod, a beszámolás adó és számvitel. Az egyszerűsített adórendszer szerinti adóbevallás fő formája az adóbevallás, amelyet a rendszer alkalmazásával összefüggésben fizetnek ki. Ezenkívül a szervezetek jelentést készítenek más adókról és díjakról is, amelyeket fizetnek. Ami a számviteli beszámolást illeti, az „egyszerűsített munkavállalók” számára nincs külön forma, azaz általános követelmények vonatkoznak rájuk. Van azonban egy figyelmeztetés.

Bevezetésre került egy egyszerűsített adóügyi különös rendszer annak érdekében, hogy kedvezményeket biztosítson a kisvállalkozások számára. Olyan vállalatok használhatják, amelyek megfelelnek bizonyos paramétereknek a jövedelem és az alkalmazottak száma tekintetében. Ezért a gyakorlatban az egyszerűsített adórendszert használó szervezetek többsége kisvállalkozás. És a gazdasági tevékenység ilyen alanyai nem klasszikus, hanem rövidített formában tudnak jelentést tenni.

Így ha egy társaság teljesíti a kisvállalkozás kritériumait és egyszerűsített adórendszert alkalmaz, akkor a pénzügyi kimutatásokat egyszerűsített formában nyújthatja be. Egyébként klasszikus jelentést kell készítenie.

Hogyan tudhatjuk meg, hogy az STS-ben lévő vállalkozás kisvállalkozás-e

A törvény a kisvállalkozásokat olyan vállalkozásoknak tekinti, amelyek megfelelnek az ilyen feltételeknek:

- Ha az alapítóiban vannak jogi személyek, részesedésük nem haladhatja meg:

- 49%, ha az alapító maga nem tartozik a kisvállalatok kategóriájába, vagy külföldi jogi személy;

- 25%, ha az alapító önkormányzat vagy az Orosz Föderáció alkotóeleme, jótékonysági alapítvány, állami vagy vallási szervezet.

- Az előző évhez képest a társaság nem haladta meg a 800 millió rubelt. Az adóköteles jövedelmet figyelembe veszik.

- A szervezetben az elmúlt évben átlagosan dolgozó emberek száma nem haladta meg a 100 embert.

Ezen kritériumok mellett a számviteli törvényben előírt speciális feltételek is vannak. Például az egyszerűsített jelentéstétel nem alkalmazható a kötelező könyvvizsgálatnak alávetett szervezetekre. És abszolút minden részvénytársaság vonatkozik rá. Így a részvénytársaságnak nincs joga átadni a könyvelést rövidített változatban, még akkor sem, ha megfelel egy kisvállalkozás kritériumainak. Bizonyos típusú társaságok esetében korlátozott az egyszerűsített jelentéstétel is. Például ezek a közszektorbeli szervezetek, a lakásszövetkezetek, a mikrofinanszírozási társaságok, az ügyvédi irodák és mások.

Tehát, ha a kisvállalkozásokra vonatkozó összes követelmény teljesül, a társaság egyszerűsített formanyomtatványt nyújthat be az USN-hez pénzügyi jelentéstétel céljából.

Mi a különbség a teljes és a rövidített jelentések között?

A klasszikus pénzügyi kimutatások a következő dokumentumokból állnak:

- Mérleg.

- jelentések:

- a pénzügyi eredményekről;

- a tőkeváltozásokról;

- cash flow kimutatás;

- nonprofit szervezetek esetében - az alapok célzott felhasználásáról;

- Magyarázó megjegyzés.

Ebben az esetben a beszámolás fő formái a mérleg és a pénzügyi eredményekről szóló jelentés. Minden más csak a két említett forma függeléke. Tehát lehet, hogy a kisvállalatok nem készítik ezeket az alkalmazásokat.Így az egyszerűsített adórendszerben működő kisvállalkozások esetében a pénzügyi kimutatások tartalmazzák:

- Az egyensúly.

- Jelentés a pénzügyi eredményekről.

Mint láthatja, jelentősen csökken az űrlapok száma, amelyeket a kisvállalkozások benyújthatnak a pénzügyi kimutatásokon belül. De a preferenciák ezzel nem érnek véget. A jelentések maguk is rendes vagy egyszerűsített formában állíthatók össze.

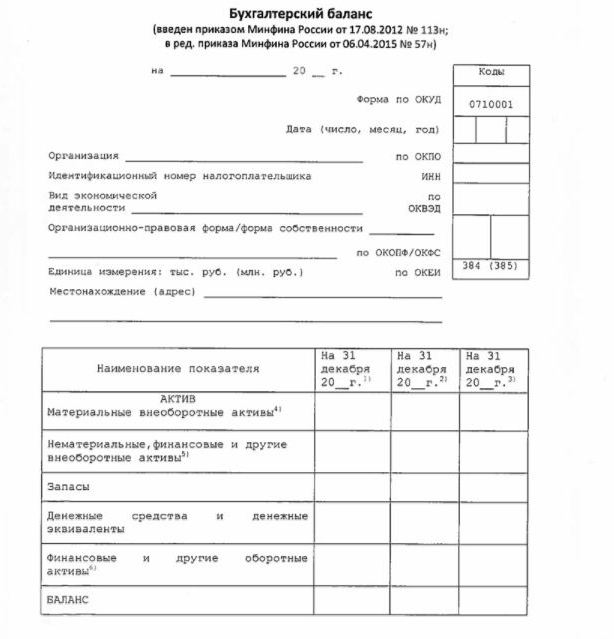

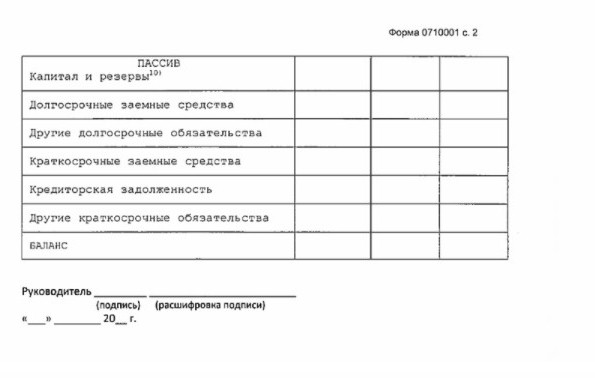

Egyszerűsített mérleg

A mérleg egyszerűsített formában a szervezet eszközeit és forrásait mutatja meglehetősen kibővített formában. A formanyomtatványt és a kidolgozási eljárást a Pénzügyminisztérium 66n. Számú végzése tartalmazza (5. melléklet).

Az egyszerűsített egyenleg, a klasszikushoz hasonlóan, eszközből és kötelezettségből áll. A benne szereplő adatok azonban részletesség nélkül kerülnek bemutatásra, tehát ezek a szakaszok csak néhány sort tartalmaznak. A mérleg tartalmazza a jelentéstételi és az előző 2 év adatait.

Az egyszerűsített adórendszer pénzügyi kimutatásainak mintáját, nevezetesen annak fő formáját - az egyszerűsített mérleget - az alábbi ábra szemlélteti.

A mérlegben szereplő információforrás a társaság számviteli adatai. A kisvállalkozások számára lehetőség nyílik nemcsak a beszámolás, hanem a számvitel egyszerűsítésére is. Különösen megengedett egy egyszerűsített számlakivonat alkalmazása, bizonyos PBU-k nem használata, tartalékok létrehozása (a kétes tartozásokra képzett céltartalék kivételével), a tárgyévi számviteli hibák kijavítására.

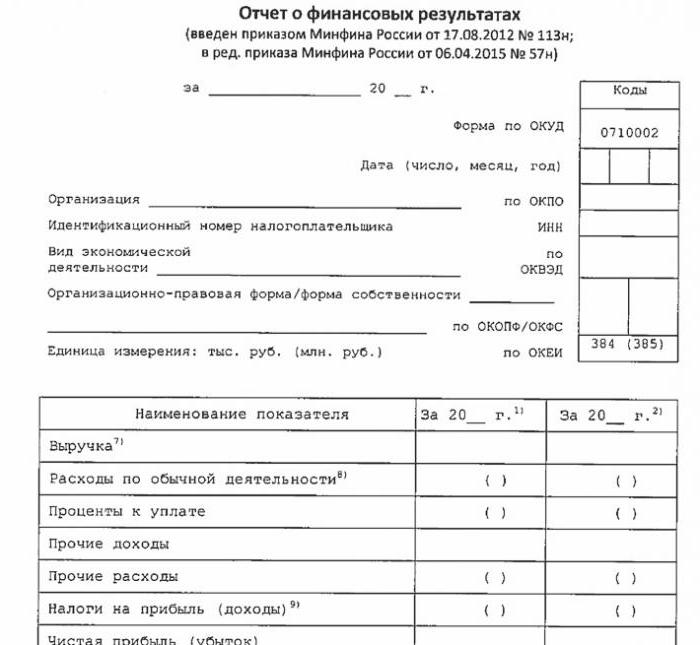

A pénzügyi teljesítmény egyszerűsített kimutatása

A jelentés egyszerűsített formája szintén jelentősen csökken a klasszikushoz képest. Táblázat részében csak 7 sor. A beszámolónak tükröznie kell a bevételeket, a fő tevékenység költségeit, a kölcsönzött pénzeszközök kifizetésekor kiszámított kamatot, az egyéb bevételeket és ráfordításokat, az adókötelezettségeket, valamint az eredményt. Mint a mérlegben, az adatokat részletesebben, megerősített formában mutatják be. A jelentés információkat tartalmaz a jelentési és az előző évekről.

A jelentés képernyő az alábbi képen látható.

Hogyan kell jelentést tenni

A pénzügyi kimutatásokat évente egyszer kell benyújtani. A határidő legkésőbb a beszámolási év végétől számított 3 hónap. Vagyis a 2017. évi jelentést 2018. március 31-ig kell benyújtani. Általános szabály, hogy ha ez az időpont hétvégére esik, akkor a határidőt a következő munkanapon tolják el. A gyakoriság és a határidő nem függ attól, hogy a társaság teljes vagy egyszerűsített programról számol be.

2013 óta két esetben nyújtják be az egyszerűsített adórendszer éves pénzügyi kimutatásait: az IFTS-t, ahol a társaság bejegyzett, és az állami statisztikai testület területi részlegét. A jelentést tehát legalább három példányban kell elkészíteni: az egyik minden egyes felügyeleti hatóság számára, a harmadik pedig a saját magának.

A jelentést papíron vagy elektronikus úton nyújtják be. A második esetben ezt a TKS egy speciális üzemeltető társaságon keresztül teheti meg. A szövetségi adószolgálatnak elektronikus formában történő beszámolást közvetlenül a szolgáltatás webhelyére is be lehet nyújtani. A benyújtáshoz javított digitális aláírásra van szüksége.

Azt is megjegyezzük, hogy az LLC LLC-knek pénzügyi kimutatásokat kell benyújtaniuk az USN-nek abban az esetben, ha nem végeztek tevékenységet a jelentési évben.

felelősség

Ha a beszámolót nem nyújtják be kellő időben, ez az adótörvény 126. cikke alapján pénzbírságot eredményez. Minden, nem képviselt forma után 200 rubelt fizet a szervezet. A felelős tisztviselőt is büntethetik - a Közigazgatási Bűncselekmények Kódexének 15.6. Cikke alapján 300–500 rubelt terhelő bírságot kell kiszabnia.

A statisztikai hatóságok előtti hibák miatt a büntetés súlyosabb. Ebben az esetben a Közigazgatási Bűncselekmények Kódexének 19.7. Cikke alkalmazandó, és a bírság 3000–5000 rubelt jelent a szervezet számára. A tisztviselő megfizeti a választhatatlanságát is - 300-500 rubelt bírságot szabnak ki neki.

A pénzügyi beszámolási adatok elferdítését súlyosan büntetik, ha az legalább 10%, és a hibát jóváhagyás előtt nem javították ki. Ebben az esetben az Orosz Föderáció Közigazgatási Törvénykönyvének 15.11. Cikke szerint pénzbírságot szabnak ki a tisztviselőre, és 5000-1 000 000 rubelt fognak elérni.

Összefoglalva

Tehát, ha egy társaság az egyszerűsített adórendszert használja, akkor csak akkor nyújthat be pénzügyi kimutatásokat rövidített formában, ha megfelel egy kisvállalkozás kritériumainak. Ellenkező esetben teljes jelentést nyújtanak be az összes függelékkel és magyarázó megjegyzéssel. Az egyszerűsített jelentések szerkezete meglehetősen egyszerű, a klasszikus változatukhoz képest.

Az egyszerűsített formanyomtatványok használatát nem vonják be a jogi személyekbe a kisvállalkozások körében, ideértve az USN-t alkalmazókat is. A kisvállalkozások könyvelése csak a törvény által biztosított preferencia. Használja vagy sem - minden jogi személy önállóan dönt a kérdésről.