A pénzkínálat mennyiségét mindig számos tényező befolyásolja. Az első a nem bank- és háztartási szektorban működő cégek viselkedése. Másodszor: azok a kereskedelmi bankok, amelyek képesek nem teljes mértékben felhasználni a hitelösszegeket, azaz nem adják ki őket hitel formájában, hanem az így keletkező többlettartalékokat otthon hagyják. Ebben az esetben a betétek volumenének változása szorzóhatással jár. Próbáljuk kiszámítani a pénz szorzóját.

Alapfogalmak

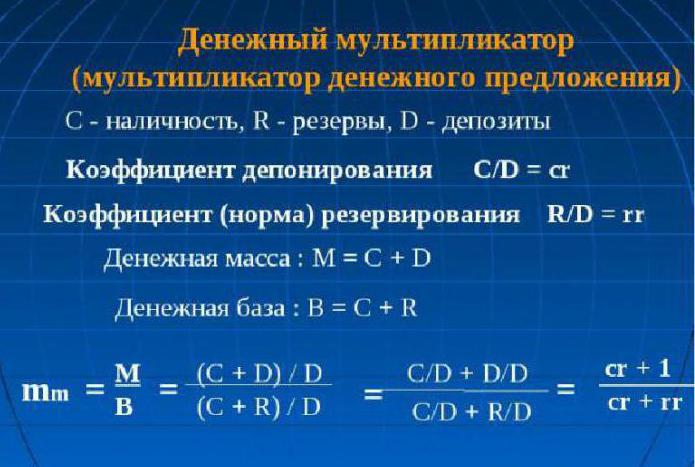

Ahhoz, hogy megértsük, miben áll a „pénz szorzó” fogalma, két fogalom fogalmára van szükség: a foglalás és a letét.

A tartalékráta megmutatja a tartalékok nagyságának és a bankban betétként betétként elhelyezett betéteknek a tartalékösszeghez viszonyított arányát, vagy a betétek értékét:

rr = R / D

A betét mértéke a készpénz és a betét aránya:

cr = C / D

Megmutatja, hogy a lakosság mennyire hajlandó: megtakarításait készpénzben vagy betétekben tartani.

Ebből következik, hogy a pénz szorzója, vagy amint azt közgazdászok hívják, a pénz alap szorzó egy olyan együttható, amely azt jelzi, hogy hányszor növekednek (csökkennek) a pénzmennyiségek, ha a pénz tömegét egyszeresen növelik (csökkentik).

Mint minden gazdasági szorzó, a pénz mindkét irányban működhet. Ha az ország központi bankja növeli a monetáris mennyiségeket, akkor növeli a monetáris bázist, különben csökken.

A pénzellátás szorzója a fent leírt normáktól függ. Ha a betét mértéke növekszik, akkor ennek megfelelõen a szorzó csökken. Másrészt, a tartalékráta növekedése (vagyis a bankban a betét részesedésének növekedése tartalék formájában) csökkenti a szorzó értékét.

elméletileg,

A közgazdaságtan elmélete meghatározza, hogy a pénz szorzója megegyezik a kereskedelmi hitelintézeteknek a központi bankban történő kötelező tárolására szolgáló tartalék fordított kamatlába értékével. A gyakorlatban az M monetáris aggregátum hányadosaként számolják2 a monetáris bázishoz. Meg kell vizsgálni a pénzbázis szorzó dinamikáját az ország pénzkínálatának és az inflációs folyamatok ellenőrzéséhez. A pénz szorzója képes megmutatni a pénzkínálat lehetséges növekedését negatív következmények nélkül, az emelkedő fogyasztói árak és az infláció formájában. A pénz szorzó kiszámításának képlete egyszerű, mindig egynél több.

gyakorlatilag

A szorzó kiszámításához a kifejezés a foglalási arány felhasználásával származtatható: rr = R / D és a betéti ráta: cr = C / D.

Mivel C = cr x D és R = rr x D, az egyenleteket kapjuk:

M = C + D = cr x D + D = (cr + 1) x D

és

H = C + R = cr x D + rr x D = (cr + rr) x D.

Most ossza meg az első egyenlőséget a másodikra:

M / H = ((cr + 1) x D (cr + 1)) / (cr + rr) x D (cr + rr) = (cr + 1) / (cr + rr)

Megkapjuk az egyenlőséget: M = ((cr + 1) / (cr + rr)) x H,

innen:

M = multbarlang x H multbarlang = (cr + 1) / (cr + rr).

A pénz szorzója a (cr + 1) / (cr + rr) kifejezés.

Ha feltételezzük, hogy C = 0 (vagyis nincs készpénz), és a bankrendszer elhagyása nélkül a pénzkínálat forog, a szorzó bankmá válik: multD = 1 / rr. Talán ezért hívták a bank szorzót egyszerű pénz szorzónak.

A pénz szorzó lényege

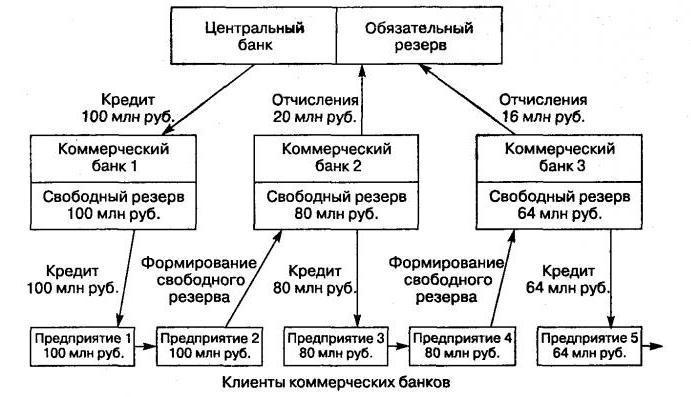

Ez egy olyan mechanizmust foglal magában, amely növeli a bankokban az ügyfelek által nyitott betétek miatti monetáris mennyiségeket, átadva a nem készpénzes alapok mozgását a nem állami bankok rendszerén keresztül.

Ezt a mechanizmust két szintű bankrendszer jelenlétére hozzák létre. Ebben az esetben a kibocsátási folyamat a Központi Bank (készpénz kibocsátása) és a kereskedelmi bankok rendszere (nem készpénzes alapok kibocsátása) között zajlik.

A bankközi forgalomban lévő pénzmennyiség növekedése (a pénz szorzásának folyamata) annak tulajdonítható, hogy a bankok kölcsönök formájában bocsátják ki ügyfeleik pénzeszközeinek betéti számlájára vonzott hiteleket, amelyeket különféle fizetési és elszámolási műveletek során használnak fel. Másrészt a hitelfelvételi bankok ügyfelei betéteket nyithatnak harmadik fél bankjainál. Következésképpen a bankrendszerben a betétek teljes volumene szinte mindig meghaladja az eredetileg létrehozott betét összegét.

Az animáció elve

Minden országnak megvannak a sajátosságai az elosztási bankrendszerekben. Például a parancsnoki és elosztó gazdaságú államokban a kibocsátásokat a fentről lejjebb levő irányelv szerint hajtják végre. A normál piaci mechanizmussal rendelkező országokban a bankrendszer két szinten működik: a központi bank és a kereskedelmi bankok rétege. Ezért az ilyen rendszer szerinti kibocsátás hitelképességet élvez.

A mechanizmus megfelelő irányításával a Központi Bank képes kiterjeszteni vagy szűkíteni a kereskedelmi bankok egész intézményének kibocsátási folyamatait. A közgazdasági elmélet világossá teszi, hogy a teljes termelés növekedési (csökkenési) együtthatója a pénz tömegének (pontosabban az egységének) nyereségének szorzója. Ez az érték azt mutatja, hogy a pénzügyi és hitelágazatban a betétek volumenének növekedése vagy csökkenése után a kínálat hányszor változhat (növekedhet vagy csökkent).

A monetáris bázis nem más, mint a kereskedelmi bankok és a készpénz fizetésére kötelező tartalékok, amelyek a központi bank ellenőrzése alatt álló lakosság körében vannak forgalomban. Figyelembe véve a pénz szorzóját a leírt szempontokban, levezethetjük a képletet:

M - 1 / r

M = (1 + c) / (r + e + c).

Itt a „c” a készpénz arányát az ország bankrendszerében található összes betéthez viszonyítja, „r” jelöli a kötelező tartalékot, az „e” pedig a rendelkezésre álló banktartalékok és a betétek arányát.

Indikátor érték

A Központi Bank az egyes kereskedelmi bankok kötelező tartalékfelhalmozásával szabályozza a monetáris mennyiség növelésének (csökkentésének) mechanizmusát. A pénz szorzója nem áll meg. Nemcsak térben és időben ingadozik, hanem országról országra is. A fejlett gazdaságokkal rendelkező országokban ez az érték több mint kétszer meghaladhatja az első kibocsátás értékét.

Mi származik a képlet

A pénz szorzóját (a képletet az alábbiakban ismertetjük) könnyű kiszámítani:

m = pénzkínálat / pénz alap = M / B

A pénz szorzó (k) értékének a központi bank általi szabályozási folyamata magában foglalja a monetáris bázis fogalmának megjelenését. Ez azon a kereskedelmi bankok betétein alapul, amelyeket a központi bank birtokol, és a leglikvidebb pénz a készpénz.

Pénz alap = M0 + kötelező tartalékok pénzellátása (CB) + pénzkínálat a kereskedelmi pénzügyi intézmények hálózatának központi bankján lévő levelezőszámlákra.

A pénzkínálat azt az összeget mutatja, amelyben az ország központi bankja működhet:

Pénzellátás = alap • szorzó.

E képlet alapján meghatározhatjuk a pénz szorzóját: ez a pénzkínálat aránya (M2) a monetáris bázishoz.

Fordítottan arányos kapcsolat van a Központi Bank számláján a kereskedelmi pénzügyi intézményektől megkövetelt kötelező tartalékok összege és a pénz szorzója között. És ha a pénzszorzó csökken, akkor a kereskedelmi bankok által ígért kötelező tartalékok mértéke magasabb lesz. Ha a pénz szorzója növekszik, akkor a nem készpénzes forgalom növekszik (a készpénzzel összehasonlítva), mivel a pénzbázis szorzó növekedése közvetlenül kapcsolódik a készpénz és a központi banknál vezetett levelező számlák egyenlegének növekedéséhez.

Pénz szorzó függősége

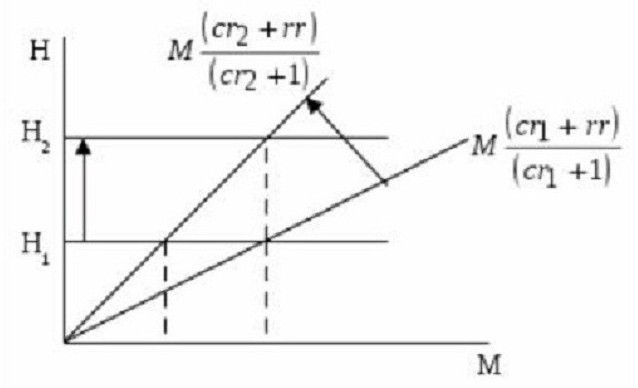

Mint már említettük, a pénzszorzó mérete a foglalás és a betét normáitól függ. Minél magasabbak, annál nagyobb az érintetlenül tárolt tartalékok mennyisége. Minél nagyobb a készpénz aránya a tömegekben, amelyet a lakosság nem sietett betétekbe fektetni, annál alacsonyabb a szorzó értéke. Ez jól látható a diagramon.

Ez tükrözi a monetáris bázis (N) arányát a monetáris összeg (M) és a szorzó révén, amely egyenlő: (cr + 1) / (cr + rr). Ez azt mutatja, hogy a dőlésszög érintője megegyezik a (cr + rr) / (cr + 1) aránygal.

Ha H1 (a monetáris alapérték) nem változik, akkor a betét mértéke r-rel növekedve1 cr2 csökkenti a pénz szorzójának számát, és ugyanakkor növeli a görbe lejtését, tükrözve a pénzkínálatot (vagy pénzkínálatot). Ennek eredményeként ez a mondat M-re csökken1 M-re2. Ha szükséges, hogy a pénzkínálat (vagy -kínálat) ne változjon a pénz szorzójának csökkenésével, hanem stabil állapotban legyen az M1, A központi banknak N-re kell növelnie a monetáris bázist2.

A fentiekből egyértelmű: a betéti kamatláb növekedése csökkenti a pénz szorzójának értékét. Másrészt megnövekszik a tartalékráta (a tartalékként tárolt betétek részesedésének növekedése). Vagyis a bankfedezetek (nem ügyfeleknek kölcsönként kibocsátott) többletének növekedésével csökken a pénz szorzójának értéke.

Monetáris szorzó

Ez egy gazdasági együttható, amely jellemzi a banktartalékok feletti növekedést (vagy csökkenést). Az új betétek (nem készpénzes pénz) létrehozásának eredményeként jön létre. Úgy tűnik, hogy az ügyfeleknek a bank által kívülről kapott kiegészítő ingyenes tartalékokból kölcsönöket adnak ki.

Ebből világossá válik: az a hitelforrás, amely az egyik kereskedelmi bankot kibocsátott hitelek formájában hagyta el, egy másik bank tulajdonává válik. És ő viszont ezt a pénzt biztosítja ügyfeleinek, csak nem készpénzes formában. Vagyis az egyik kereskedelmi pénzügyi és hitelintézet által kibocsátott monetáris egység hiteltartalékokat hoz létre egy másik bank számára.

A kereskedelmi bankok tartalék normái

A bankok azon képességét, hogy többlettartalékot hozzanak létre, korlátozza az a kötelező tartalékképzés funkciója, amelyet a kereskedelmi bankok szerkezete szerkeszt. Mennyiségeiket a tartalék norma határozza meg, amelynek szabályait a törvény határozza meg. A Központi Bank ezeket a bank kötelezettségeinek százalékában számolja ki. Ezek a tartalékok elősegítik az ország bankrendszerének a likviditás biztosítását kedvezőtlen időszakokban és a forgalomban lévő pénzkínálat szabályozását:

M = 1 / Rn, ahol Rn a tartalék norma.

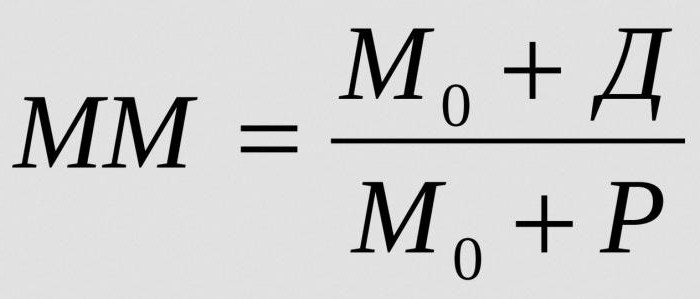

Annak kiszámításához, hogy egy pénztömeg mekkora összeget hozhat létre egy adott többlettartalék monetáris egységével egy adott tartalékráta mellett, határozza meg a monetáris szorzót:

ahol:

- MM - monetáris szorzó egy adott időszakban;

- M0 - pénzforgalom a bankforgalomon kívül;

- D - a kereskedelmi bankok betétein tárolt készpénzmennyiségek;

- R - kereskedelmi bankok levelezőszámlán és pénztárnál tartott tartalékai.

A pénzpiaci stabil egyensúlyt megrázhatja a megnövekedett pénz szorzó. És még inflációt válthat ki.

Mitől függ a bank szorzó?

A monetáris szorzó nagysága a következő tényezőktől függ:

- tartalékkötelezettség a kereskedelmi bankok számára;

- a lakosság és az üzleti vállalkozások hitelszükségletének csökkenése és a kölcsönzött kamat növekedése, amely általában a kölcsönök kibocsátásának és a betétek összegének csökkenését vonja maga után;

- a bankok által harmadik fél által készített készpénzes fizetési tranzakciókhoz felhasznált pénzeszközök felhasználása az ügyfelek számára, ami felfüggeszti az animációs folyamatot, és csökkenti annak értékét;

- az ügyfélszámlákra történő pénzbevételek növekedése vagy az eszközök egy részének bankközi piacon történő eladása általában feltételeket teremt a szorzó növekedéséhez.