Ma meg kell tudnunk, hogy mely tulajdonságokkal rendelkezik az IP az UTII-n és az STS-en. Ez a két adórendszer gyakran vonzza a polgárokat. És tehát maximálisan tudnia kell róluk. Végül is az adófizetési rendszer helytelen választása gyakran veszteséges vállalkozáshoz vezet. Ennek viszont nincs a legjobb hatása az orosz gazdaságra. Ezért minden vállalkozónak el kell döntenie, hogyan fizeti az adókat vállalkozás indításakor. Mit ír elő az UTII és az STS? Milyen pontokra kell először figyelni?

Az UTII ...

Kezdetben néhány szót arról, amit egy adott adófizetési rendszer nyújt. Kezdjük az UTII-val. Ez egy olyan rendszer, amelyben a polgárok egyetlen adót fizetnek az imputált jövedelem után. Ezt az éves becsült jövedelem alapján számítják ki. Ugyanakkor sem az üzleti költségeket, sem a vállalkozó valós nyereségét nem veszik figyelembe. Ez a rendszer előnyös azok számára, akiknek jövedelme lényegesen magasabb, mint a becsült.

Az UTII minden régióban eltérő. Folyamatosan változik. UTII vagy USN a FE-hez? Nehéz válaszolni. Ennek ellenére az UTII-nál az állampolgár mentesül a következő adók alól:

- Személyi jövedelemadó;

- a szervezetek nyereségéről;

- ÁFA;

- tulajdon.

Ez nagyban leegyszerűsíti az életet. Így csak UTII-t és kötelező biztosítási díjakat kell fizetnie. De róluk később.

STS - meghatározás

Először megpróbáljuk kitalálni, mi az STS. Ezt a rendszert egyszerűsítésnek hívják. Az UTII-t az emberekben imputációnak nevezik.

Egy egyszerűsített adórendszerrel számos rendelkezésre álló adószámítási rendszer közül 1-et használhatja. nevezetesen:

- „Bevétel-költség”. Az adó összegét 5 és 15% között lehet beállítani. Minden a vállalkozó lakóhelyének régiójától és a tevékenységektől függ. Az adóalap az a összeg, amely a felmerült költségek levonása után kapott összeg.

- „Bevételek”. Ebben az esetben a 6% -os adót számítják ki. A polgár teljes éves jövedelmére terheli. Ezért a fizetés pontos összegét nehéz megnevezni.

Az STS esetében, akárcsak az UTII esetében, csak egy adót és járulékokat kell fizetnie a költségvetésen kívüli alapokba. Valójában nehéz lehet választani az STS és az UTII között.

Az UTII használatának feltételei

Az „imput” alkalmazható nem a vállalkozói szellem minden területén. Számos korlátozás akadályozza meg egy ilyen adófizetési rendszer használatát.

A helyzet az, hogy az UTII akkor nyitható meg, ha a szervezetnek legfeljebb 100 alkalmazottja van. Fontos továbbá, hogy más vállalatok részesedése ne haladja meg a 25% -ot.

Ezenkívül a "imputálás" használatakor a vállalati tevékenység típusát is figyelembe veszik. Ez az üzemmód a következő területeken használható:

- háztartási és állat-egészségügyi szolgáltatások;

- járművek karbantartása, mosása és javítása;

- parkoló járművekhez;

- áruk és utasok szállítása;

- kereskedelem (kiskereskedelem) 150 m-nél nem nagyobb helyiségekkel2;

- vendéglátási szolgáltatások;

- reklám terjesztése speciális eszközökkel;

- ház és lakóhely biztosítása (legfeljebb 500 m2);

- ideiglenes átruházás kereskedési helyek és földterület használatára.

Az egyéb tevékenységek nem tartalmazzák az imputált felhasználást. Az IP az UTII-n és az egyszerűsített adórendszeren nem lehet mindenhol nyitott. Valójában az Orosz Föderáció néhány régiójában az UTII-t már eltörölték.

Az USN feltételei

Vannak bizonyos korlátozások az egyszerűsített adórendszer alkalmazásakor. Nincs sok közülük. Ezért fordul elő leggyakrabban az "egyszerűsített". Különösen akkor, ha magának, alkalmazottak nélkül dolgozik.

Az UTII vagy az USN SP számára jövedelmezőbb? Nincs határozott válasz.De fontolja meg a vállalkozás "egyszerűsítését" a következő feltételek mellett:

- a társaságban legfeljebb 100 ember;

- a társaságnak nincs fióktelepe;

- a szervezet kevesebb, mint 60 millió rubelt kap évente.

A tevékenységek típusainak nagy része lehetővé teszi az STS használatát. Ezért ez a mód sok vállalkozót vonzza.

jelentő

A szellemi tulajdonjog az UTII-n és az egyszerűsített adórendszeren egyidejűleg fordul elő a gyakorlatban. De 2021 után nem lesz ilyen forgatókönyv. Végül is a "beszámítást" a megadott évre teljes mértékben törlik.

Jóllehet lehetőség van mindkét adórendszer alkalmazására, érdemes figyelni azok jellemzőire.

Az IP számviteli politikája (UTII, USN) meglehetősen egyszerű. Végül is ezek az üzemmódok nem igényelnek külön papírmunkát. Az "Importőr" biztosítja a negyedéves jelentéstételt. Ezenkívül a nyilatkozatot legkésőbb a jelentést követő hónap 20. napján kell benyújtani.

Az egyszerűsített adórendszer esetében a negyedéves, féléves, 9 havi és éves jelentést kell készíteni. Minimális papírmunka. A nyilatkozatot legkésőbb a jelentéstételt követő év április 30-ig, évente egyszer kell benyújtani. Nagyon kényelmes.

Az adókról

Most egy kicsit arról, hogy az IP az UTII-n (és az egyszerűsített adórendszeren) fizeti az adókat. Ezt a kérdést általában nagyon óvatosan kezelik.

Az "importőr" gyakran előírja negyedéves adófizetéseket. Ezenkívül a pénzt legkésőbb a beszámolási időszakot követő hónap 25. napján utalják át a Szövetségi adószolgálatra. Az egyszerűsített adórendszer segítségével az adókat negyedévente és évente egyszer is meg lehet fizetni. Ezenkívül előleg fizetés is lehetséges.

Az egyszerűsített adókat legkésőbb április 30-ig kell megfizetni. Ez arra a évre vonatkozik, amely a jelentési évet követte. Ez egy normális esemény. Vagyis 2016-ban 2015-ig fizetnie kell és így tovább.

hozzájárulások

Valamennyi SP-nek a költségvetésen kívüli alapokhoz való hozzájárulása hiba nélkül történik. Így mondja a jelenlegi jogszabály. Az UTII és az egyszerűsített adórendszer egyéni vállalkozója rögzített összegeket utal át a FIU-ra és az egészségbiztosításra. 2017 óta ezeket a levonásokat a Szövetségi Adószolgálat fogadja el.

A hozzájárulások mindkét módban történnek:

- az alkalmazottak számára;

- magamnak.

Ezenkívül a kifizetések nagysága a minimálbértől is függ. 2017-ben valamivel több, mint 27 000 rubelt kell fizetnie mind a biztosítási adórendszerért, mind pedig a FIU-hoz történő hozzájárulásként. Ez az összeg 1 alkalmazottnak vagy "magának" szól.

Ha egy vállalkozó beosztottjaival dolgozik, akkor az adó összegét a felsorolt költségvetésen kívüli alapokba fizetett kötelező hozzájárulások 50% -ával csökkentheti. Ha egyedül vállalkozik, akkor az adót a befizetett hozzájárulások 100% -ával csökkentheti, de nem haladhatja meg az adók összegét.

Így a járulékok néha lehetővé teszik, hogy megszabaduljon az adóktól. Felsorolhatja őket negyedévente és évente egyszer. Az UTII és az STS biztosítási díjakat meg kell fizetni, mint minden más esetben.

Az évi 300 000 rubelt meghaladó jövedelem további 1% -át át kell utalni a FIU-ra. Ezt a százalékot hozzáadják a kötelező fix kifizetésekhez. Például, ha egy társaság évi 330 000 rubelt keresett, akkor a rögzített járulékokon túl a 30 000 rubelt 1% -át kell átutalni a Nyugdíjalapba.

Hozzájárulás Hozzájárulások

Az FE hozzájárulása az STS és az UTII kombinálásakor különös figyelmet igényel. Valójában ebben az esetben világosan meg kell különböztetni a munkavállalókat - ki fog működni az adott rendszerrel. A járulékokat minden alkalmazottra és minden rezsimre külön-külön meghatározzák.

Ugyanakkor a levonások adóját csak az 1. rendszer vonatkozásában lehet csökkenteni. Vállalkozója maga választja meg. Ha egy vállalkozó dolgozik az alkalmazottakkal, akkor az adót legfeljebb az összes átruházás 50% -ával, egyébként 100% -kal lehet csökkenteni.

Kombinációs nátrium

Ha az egyén az USN-t és az UTII-t használja, akkor nehézségekbe ütközhet. Különösen az elején.

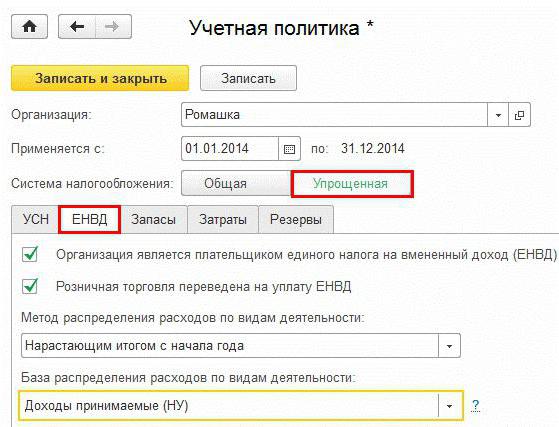

A helyzet az, hogy a vállalkozók számviteli politikája ilyen körülmények között egyértelmű különbséget tesz a munkavállalók és az ingatlan között a választott adórendszer szerint. Ez azt jelenti, hogy az "egyszerűsített" és "imputált" számára különféle jelentéseket kell vezetni.

Nincs több feltétel a számviteli politikához.A lényeg az, hogy elősegíti az adóalap hibák nélküli meghatározását egy adott esetben. Az adórendszerek általános költségei a jövedelem arányában oszlanak meg az „imputált” és „egyszerűsített” kategóriákban.

Az egyik típusú tevékenység

Figyelembe kell venni azt a tényt is, hogy az UTII-n és az STS-en működő egyéni vállalkozók (munkavállalókkal vagy anélkül) nem tudnak többféle adózással működni, ha a vállalkozó ugyanazt a tevékenységet végzi. Mit jelent ez?

Az Orosz Föderáció jogszabályai szerint tilos az UTII és az STS ugyanazon típusú vállalkozásnál egyidejűleg történő használata. Minden adózásnak meg kell határoznia a saját hatályát.

A „imputálás” és az „egyszerűsítés” egyidejű használata általában akkor fordul elő, amikor egy állampolgár először az UTII-n kezdte dolgozni, majd újabb tevékenységet kezdett az STS-n.

A jövedelemről és a kiadásokról

Oroszországban az USN-sel rendelkező vállalkozók mentesülnek a készpénzkészülékek kötelező használata alól. Ez sokkal könnyebbé teszi az életet. És az "imputálás" és az "egyszerűsítés" mellett a vállalkozóknak nem kell komoly nyilvántartást vezetniük a bevételekről és a kiadásokról.

Ennek ellenére be kell szereznie egy "kiadások és jövedelem elszámolásának könyve" elnevezésű dokumentumot. Ebben, amint már említettük, külön be kell jegyezni az összes jövedelmet és kiadást egy adott típusú adózás esetében. Ezt a dokumentumot a szövetségi adószolgálat kérheti az ellenőrzések során.

Az UTII és az USN kombinálása az IP számára lehetséges. De amint azt a gyakorlat azt mutatja, egyre több ember inkább csak egy típusú adót részesít előnyben. És tekintettel arra, hogy meg akarnak szabadulni az "imputitástól", a vállalkozóknak el kell felejteniük ezeket a módokat.

Hogyan lehet választani?

Néhányan érdekli, hogy mi a jobb - a szellemi tulajdon az UTII-n és az egyszerűsített adórendszeren, az "imputáláson" vagy csak az "egyszerűsítettön". Egyértelműen lehetetlen válaszolni. Végül is a válasz sok tényezőtől függ.

Például:

- tevékenység típusa;

- az üzleti valós nyereség;

- szervezési költségek;

- alkalmazottak száma;

- nyilatkozatokat.

Az STS és az UTII kombinálásakor a leggyakrabban egy „egyszerűsített nőt” választanak 6% -os adóval. Ez kiküszöböli a felesleges papírmunkát. A munkavállalók nélkül dolgozó vállalkozók gyakran csak az egyszerűsített adórendszert használják, 6% -os adóalapdal. Az UTII-t a valós életben akkor alkalmazzák, amikor a tényleges profit jelentősen meghaladja magát az adót. És ha a kiválasztott tevékenységi területen esély van a "imputálás" használatára.

Kicsi reáljövedelmek esetén először a leggyakrabban ajánlott az STS 6% -át részesíteni előnyben. Ha a profit nem magas, és vannak költségek, akkor megnézheti az „egyszerűsítést” a jövedelem-ráfordítás adó kiszámítási rendszerével.

Az átmeneti nyilatkozatokról

A szellemi tulajdonjogot az UTII-n és az egyszerűsített adórendszeren általában nem hozzák létre azonnal. De ilyen forgatókönyvek is rendelkezésre állnak. Ebben az esetben a polgárnak a szellemi tulajdon megnyitásakor a szövetségi adószolgálatnál egyidejűleg „egyszerűsített” és „imputált” felhasználásra kell fordulnia. Ugyanakkor egy adott adórendszeren belüli tevékenységeket egyértelműen körvonalaznak.

Általában az újonnan megnyílt társaságok legkésőbb 30 nappal tevékenységük megkezdését követően jelentkezhetnek az egyszerűsített adórendszerre való áttérésre. Az adórendszer megváltoztatásakor értesítést kell küldeni legkésőbb az „egyszerűsítésre” való átállást megelőző év december 31-ig.

Az SP vált az STS-re az UTII-vel? Ezután alkalmazhat egy új rendszert az adó kiszámításához a munka befejezésének hónapjától az "imputált" -val. De szándékáról először értesítenie kell a Szövetségi Adószolgálatot.

Az UTII alkalmazásának kérelmét legkésőbb az üzlet megkezdését követő öt napon belül be kell nyújtani. Ha nem érkezik értesítés, akkor az IP megkezdi az OSNO-val való együttműködést. És egy ilyen adórendszer nem mindig kényelmes. Különösen alacsony jövedelmek esetén és a hajlandóság hiányolni a jelentéseket és nyilatkozatokat.

találatok

Most egyértelmű, hogy az UTII és az USN kombinációját biztosítja az egyéni vállalkozók számára. És hogy néz ki ez a két üzemmód egymástól külön-külön. Jellemzőik is mostantól nem rejtélyek.

Mindig nyereséges-e az egyszerűsített és az imputálás kombinálása? Nem. Ez a lépés csak bizonyos körülmények között előnyös. És nem tudja pontosan megmondani, hogy mikor lesz szüksége a kombinációra.

A valóságban az USN egyre népszerűbb úticélvá válik a vállalkozók körében. Különösen azok számára, akik csak saját magukért dolgoznak. Az "egyszerűsített" számára nagyobb előny részesül.

Az STS és az UTII kombinálásakor a FE járulékokat hiba nélkül fizetik ki. Ugyanúgy, mint kombináció nélkül. Fontos megérteni, hogy több adórendszer egyidejű használata egyértelmű megkülönböztetést igényel. Ellenkező esetben a módok kombinálása tilos. Ha egy vállalkozó kombinálja az UTII-t és az egyszerűsített adórendszert, akkor rendkívül felelősségteljesnek kell lennie a jelentésben.