A számviteli folyamat során világosan meg kell határozni, mi vonatkozik az állóeszközökre és a működő tőkére. Ettől nemcsak a kérdés gazdasági oldala függ, hanem a dokumentáció helyességét is. Tehát meg fogjuk érteni, hogy mi az állóeszköz és a forgalomban lévő eszköz, és mi az alapvető különbsége.

Tárgyi eszközök

A közgazdaságtanban ez a fogalom az összes anyagi és műszaki értéket jelenti, amelyek miatt a gyártási folyamat megtörténhet. Kizárólag természetben működnek, és költségeiket egyenlő részben térítik meg működésük során, amelynek időtartama legalább egy év.

Az állóeszközök viszont az ingatlan jelentős és mindig jelentős részét képezik. Nélkül lehetetlen vállalkozást megnyitni, és ők a legfontosabb résztvevők minden olyan folyamatban, amely a végső eredményhez vezet - termékek vagy szolgáltatások eladása. Az állóeszközökbe beletartozik minden épület, gép, berendezés stb., Amely a beruházások jelentős részét a vállalkozás életciklusának kezdeti szakaszában képezi.

Forgóeszközök

Forgótőke - pénzbeli formában kifejezett anyagi értékek, amelyek közvetlenül részt vesznek a termelési folyamatban, de csak egyszer. Teljes költségüket teljes egészében áthárítják a termelési költségekre. Például az állóeszközök magukban foglalják a szerszámgépeket és munkapadokat, amelyeknek köszönhetően a gyártási folyamatot végrehajtják, valamint a működőtőkét - anyagokat és alapanyagokat, amelyek nélkül semmi nem valósul meg.

A működő tőkét szinte mindig pontosan készpénzben fejezik ki, és folyamatos tevékenységek végzésére használják.

A működő tőke és az állóeszközök közötti különbségek

- Az állóeszközök magukban foglalják: bútorokat, épületeket, gépeket, amelyek - bár közvetlenül részt vesznek a gyártási ciklusban - nem adják át elemeiket a késztermékekhez. A működő tőkét teljes egészében és egyensúly nélkül tartalmazza a végső eredmény. Ezeket egyetlen teljes ciklusban fogyasztják.

- Ezen és más alapok bekerülési értékét csak egy különbséggel számolják el a bekerülési értéken: az értékcsökkenés formájában felmerülő tárgyi eszközöket csak részben jelenítik meg az áron, a működőtőkét pedig teljes egészében. Valójában a végső fogyasztói kiskereskedelmi ár elsősorban az alapanyagok és az anyagok költségétől függ.

- A tőkeforrások csak értékük teljes visszatérítése után cserélhetők ki. Ez néha több évet vesz igénybe. A forgóeszközöket azonnal eladják, ami azt jelenti, hogy azokat a következő gyártási ciklusra meg kell vásárolni.

Az állóeszközök osztályozása

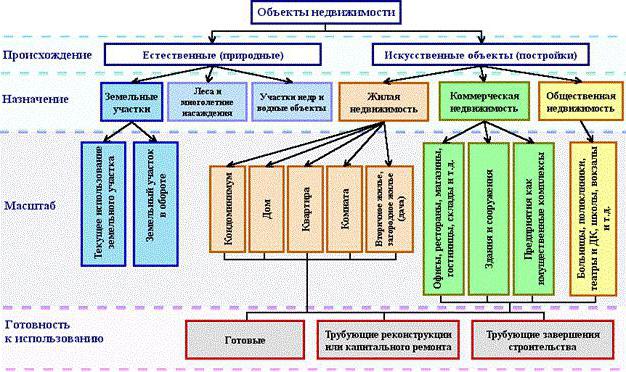

Ami az állóeszközök besorolását illeti, ezek különféle módon terjeszthetők. A számvitelben a kategóriákat külön kategóriák képezik. A költségvetési számvitelben az állóeszközök általában a következő kategóriákat tartalmazzák, amelyeket az alábbi ábra mutat be.

Szinte minden ingatlantulajdonnak csak két származási forrása van: természetes és mesterséges. A vállalkozás állóeszközei közé tartozik minden olyan telek, amelyen a termelés áll, vagy amelyek maguk a késztermékek forrásai. Tehát az erdő fát ad, a mező pedig rozsot. Víz tárgyak és a föld bélje szintén ebbe a kategóriába tartozik, bár nehéz ezeket felbecsülni, ám a vállalkozásnak továbbra is szüksége van egy adott terület megvásárlásának kezdeti költségeire az üzemeltetés megkezdéséhez.

A mesterséges épületeknek több célja is lehet: lakhatás, kereskedelem vagy szociális ingatlan. A szolgáltatásoknak megvannak a saját tárgyi eszközei is, és leggyakrabban pontosan ez utóbbi kategóriába tartoznak, ide tartoznak az óvodák, iskolák, menhelyek, könyvtárak stb. Épületei.

Saját és bérelt alapok

Könnyű kitalálni, hogy minden szavatolótőke az anyagi és technikai eszköz, amelyet magának a vállalkozásnak a költségén vásároltak meg, és amely a könyv szerinti értéken szerepel. A bérleti díjakat kissé eltérően számolják el. Az értékcsökkenési költségeket nem számítják rájuk, és „mérlegbe” sorozzák.

Ez a kérdés a költségvetési szervezeteket érinti. Szinte az összes rendelkezésre álló felszerelést béreltnek tekintik, mivel a társaság nem tudja szabad akaratánál használni, ahogy tetszik.

Hogyan lehet meghatározni, hogy egy tétel kapcsolódik-e tárgyi eszközökhöz?

Gyakran felmerül a kérdés, hogy a számítógép tárgyi eszközökhez tartozik-e? Tehát megvizsgáljuk, hogy mely kritériumoknak felel meg, és mi nem. Ehhez válaszoljon számos kérdésre:

- A számítógépet egy évnél hosszabb ideig használják?

- Közvetlenül részt vesz a termelésben?

- A ciklus alatt teljesen felhasználták, átalakították vagy feldolgozták-e a végtermék előállításának alakját?

Az első kérdés arra utal, hogy a válasz igen. A társaság természetesen több mint egy éve fogja használni az okos autót, és annak költségei egyenletesen oszlanak el értékcsökkenés formájában a tervezett üzem teljes élettartama alatt. A második és a harmadik kérdésre „nem” választ adunk, ami azt jelenti, hogy a számítógép nem tartozik a forgóeszközök közé. Megállapítottuk, hogy a PC a tőkealaphoz tartozik. Így meghatározhatja, hogy mi vonatkozik az állóeszközökre a könyvelésben, és mi nem.

Mit nem lehet meghatározni az állóeszköz kategóriában?

Számos olyan elemet használnak, amelyeket gyakorlatilag több mint egy éve használnak, közvetett módon részt veszek a gyártási folyamatban, de nem nevezhetők tárgyi eszköznek. Ez a kategória a következő anyagi és műszaki értékeket tartalmazza:

- Halászathoz és tenger gyümölcseihez tervezett szerszámok.

- szerszámok és kiegészítők, amelyek kiegészítik az alapvető felszerelést, és egyedi és ritka megrendelésekhez használhatók. Az állóeszközökbe tartoznak a szállítószalagok és a szerszámgépek, de a hengerelt tekercsek, a tartályok, a katalizátorok és a szorbensek nem.

- Munkavállalói egyenruha, orvosi személyzet ruházat, ágynemű.

- Ideiglenes épületek, például építkezésen.

- Kizárólag további bérbeadásra készített tárgyak és szerkezetek.

- Az állatokat fiatalnak tekintik.

- Évelő növények, amelyeket kizárólag fiatal hajtások ültetési anyagaként használnak.

- Erdészeti szerszámok: láncfűrészek, marógépek, drótkötelek, átmeneti szezonális utak, kis épületek és mobilházak, amelyek élettartama nem haladja meg a két évet.

A költségvetési szervezetek jellemzői

A költségvetési szervezet előtt álló fő feladatok az ingatlanokkal történő manipulációk megfelelő nyilvántartása és a vonatkozó dokumentumok elkészítése a könyvelésben. A kérdést a 107. sz. Utasítás 32. pontja szabályozza.

E rendelkezés szerint a költségvetési szervezetek állóeszközei olyan tételeket, anyagi és technikai eszközöket tartalmaznak, amelyek a következő kategóriákba tartoznak:

- a felhasználás időtartama várhatóan több, mint egy év;

- legalább 50 minimálbér indulási költsége.

Ebbe a kategóriába tartoznak az objektumok ilyen csoportjai: épületek és építmények, adatátviteli eszközök, közművek, munkaeszközök, mérőműszerek, számítógépes berendezések, irodai berendezések, szervezetek tulajdonában lévő járművek, szerszámok és felszerelések, állattenyésztés, különféle ültetvények, belső használatra szánt utak stb.

Az állóeszközök elszámolásának jellemzői a költségvetési szervezetekben

Amint azt a jogszabály előírja, egy költségvetési szervezetnek joga van az ingatlan eladására, de nem eladására. A felhasználásból származó bevétel külön mérlegbe kerül és a szervezet hatalmában marad. Ezért van egy tulajdonság a mérlegben megjelenő ingatlanok elszámolására.

A "01" fő számla - Tárgyi eszközök. Alszámlái:

- 1 - azokhoz a tárgyakhoz készült, amelyeket költségvetési pénzből vásároltak meg.

- 2 - vállalkozói tevékenység eredményeként megszerzett ingatlan.

- 3 - ajándékként elfogadott értékek.