Az adóellenőrzés kellemetlen esemény minden társaság számára. A rendezvényeket minden olyan szervezetnek vagy vállalkozónak megtartják, amely több mint három éve dolgozik. Ennek alapja lehet egy speciális ellenőrzési terv vagy a társasággal kapcsolatos rendszeres panaszok. Az ilyen ellenőrzések eredményei gyakran nem kielégítőek a vállalkozók számára, és számos szabálysértésért felelősségre vonják őket. Ha az ellenőrök a vizsgálat során eltérő szabályokat és követelményeket sértnek, akkor egy üzletember kifogást emelhet az adóellenőrzési törvény ellen. Ha elégedett, akkor az ellenőrzés eredményeit nem fogadják el.

A szövegezés célja

Tiltakozást kell benyújtani a társaság nevében, amelyet az adóellenőrök értékeltek. A helyszíni adóellenőrzés ellen kifogás fő célja a tanulmány eredményeinek fellebbezése, amely elkerüli a jelentős bírságok kiszabását.

A vállalati dokumentáció tanulmányozása során alkalmazott adók különböző hibákat okozhatnak:

- eljárási szempontból abban az esetben, ha az ellenőr nem megfelelő eljárást alkalmaz a folyamat lefolytatására, vagy megsérti a törvény előírásait;

- az anyagi jog megsértése, mivel gyakran az ellenőröknek nincs elég kompetenciájuk a különféle összetett számviteli dokumentumok helyes értelmezéséhez.

A kifogást közvetlenül a Szövetségi adószolgálathoz nyújtják be, és a szervezet szakembereinek szükségszerűen válaszolniuk kell erre a dokumentumra. Ennek alapján ellenőrzést végeznek az ellenőrök általi jogsértések kimutatására.

Milyen intézkedéseket nem lehet fellebbezni?

Az üzleti tulajdonosok gyakran megkísérlik feltárni olyan különféle jogsértéseket, amelyeket állítólag egy ellenőr követett el, de a valóságban ezek jelentéktelenek vagy egyszerűen hiányoznak. Nem javasolt az adóellenőrzési törvény ellen kifogást benyújtani az alábbi okok miatt:

- a könyvvizsgáló megváltoztatta az ellenőrzés időpontját;

- különféle pontatlanságokat azonosítottak a protokoll elkészítése során;

- A követelményektől kisebb eljárási eltérések vannak.

Az ilyen indokok jelentéktelenek, ezért a Szövetségi Adószolgálat ezeket általában nem veszi figyelembe. De ha nincs más jogsértés, akkor megengedhető, hogy ilyen problémákkal forduljon a bírósághoz. Az adófizetõ egy bíróság segítségével érvényteleníthet egy jogi aktust, ezért az abban foglalt összes információ nem használható fel a társaság elszámoltathatóságához.

Ha a kifogás hivatkozik az ellenőrzési eljárás megsértésére, ez az ellenőrzés alapjául szolgálhat az ellenőrzési intézkedések kinevezéséhez, ami gyakran súlyosabb jogsértések azonosításához vezet.

Milyen indokokat kell feltüntetni a dokumentumban?

Mielőtt közvetlenül kifogást fogalmazna meg, javasoljuk, hogy minden érvet átgondoljon, és állítson össze bizonyítékokat az ellenőrök által a tényleges jogsértések megerősítésére.

Az adóellenőrzési jelentésre vonatkozó írásbeli kifogás elkészítésekor az eredmények optimálisak az eredmények megtámadásának indokainak megjelölésekor:

- ha a vizsgálat idején a vállalat alkalmazottai különféle okokból nem rendelkeztek dokumentumokkal, de gyorsan helyreállították vagy kijavították a pontatlanságokat, akkor ezt a tényt szükségszerűen rögzíteni kell a dokumentumban, ami csökkenti az elmaradás mértékét;

- minden érvet részletesen meg kell magyarázni, amelyre olyan körülményekre hivatkoznak, amelyek alapján bizonyos hiányosságok vagy problémák merültek fel;

- A kifogás megfogalmazásakor fontos a különféle szabályozási aktusokra mutató hivatkozások használata.

Ha a fenti érveket és érveket igazán igazolják és hivatalos dokumentumok bizonyítják, akkor az adóhatóság nem tudja megtámadni őket. Ezenkívül az adóellenőrzés cselekményével szembeni kifogás bíróságon is felhasználható, ha az ellenőrzés nem tesz lépéseket. A bíróság gyakran vállalkozik a vállalatok oldalán.

Hová kerül a dokumentum?

Az adóellenőrzési törvény ellen kifogást kell közvetlenül benyújtani a Szövetségi Adószolgálat osztályának, amelynek alkalmazottai részt vettek a vizsgálatban. Az eljárás különféle módokon hajtható végre:

- a dokumentum személyes átadása a szövetségi adószolgálat alkalmazottjának a vállalkozó vagy képviselője által;

- dokumentumok postai úton történő elküldése, amelyhez ajánlott levelet használnak, és a kézbesítési bizonylatot fizetik;

- elektronikus szolgáltatásokat használ, de a vállalkozásnak ilyen feltételek mellett digitális aláírással kell rendelkeznie.

Az első esetben javasoljuk, hogy készítsen két példányt a dokumentumról úgy, hogy egyikük elfogadási jelet kapjon.

Mikor továbbítják a dokumentumot?

Asztali vagy helyszíni ellenőrzésnél az adóellenőrzés cselekményével szembeni azonos kifejezést kell használni. A folyamatot egy hónapon belül el kell végezni, miután a vállalkozás vezetője kutatási aktust kapott.

Ha ezt az időszakot megsértik, akkor a cselekmény megtámadása nem fog működni. Ehhez bírósághoz kell fordulni, ám ebben az esetben is valószínű, hogy a pert nem fogadják el.

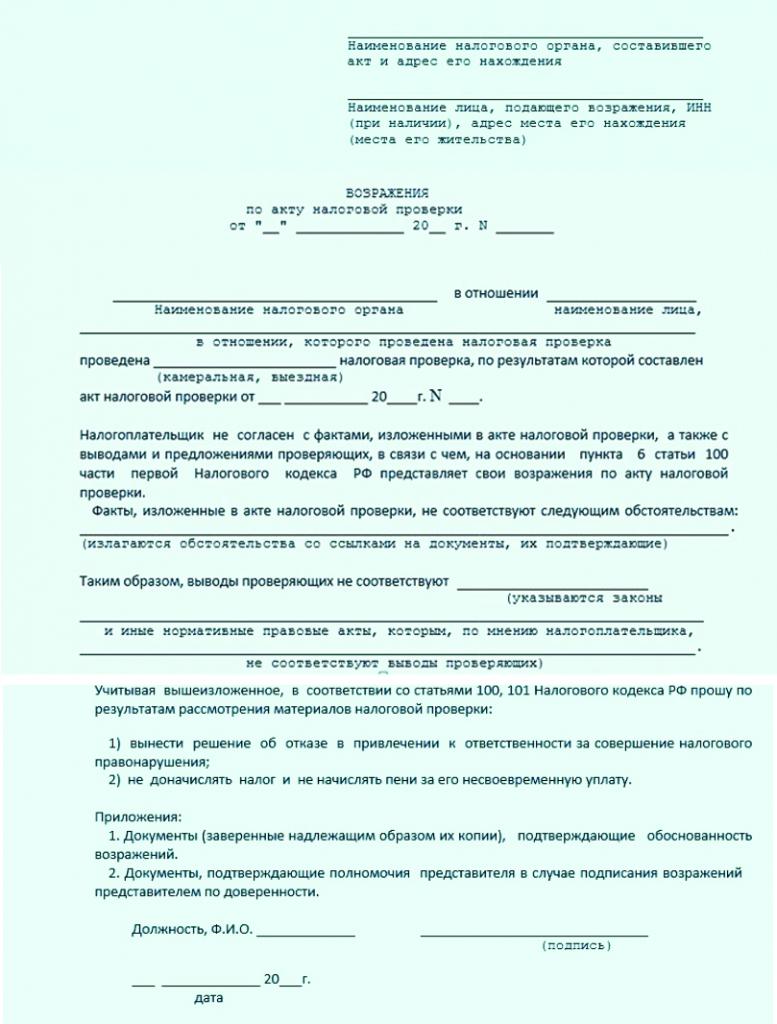

A dokumentum tartalma

Az adóellenőrzési törvénynek nincs egyedülálló és egyértelműen megalapozott kifogási modellje, így különféle szervezetek alkalmazottai szabadon formálhatják ezt a dokumentációt. Ehhez figyelembe kell venni, hogy milyen típusú ellenőrzést hajtottak végre, milyen jogsértéseket fedeztek fel, valamint azt is, hogy a társaság melyik tevékenységi területén működik.

Egy dokumentum összeállításakor tanácsos néhány ajánlást követni. Ezért az adóellenőrzési jelentéssel szembeni kifogásnak tartalmaznia kell az információkat:

- annak a szövetségi adószolgálatnak a neve, címe és fiók száma, ahova a dokumentációt elküldik;

- a közvetlen feladóra vonatkozó információ, amelyet annak a társaságnak a neve és címe ad meg, amelyben az ellenőrzést elvégezték;

- a kifogás számát nyilvántartásba vették;

- feltüntetik a kialakulásának dátumát;

- a fő rész azt a cselekményt jelöli, amely ellen kifogást emeltek;

- részletesen leírja a panasz lényegét;

- az összes rendelkezésre álló érvet, bizonyítékot és érvet bemutatják;

- A kérelmező helyességét megerősítő különféle jogalkotási aktusokra mutató hivatkozások maradtak.

Egyéb dokumentumokat csatolnak a helyesen elkészített dokumentumhoz, amelyek bizonyítékként szolgálnak az ellenőrök által végzett jogsértésekre. Az alábbiakban található az elválasztási vizsgálat ellen benyújtott kifogás mintája.

A dokumentum kialakításának árnyalata

Egy ilyen dokumentum összeállításakor nem kell külön figyelmet fordítani a Szövetségi Adószolgálat különböző ajánlásaira vagy követelményeire, ezért írásban vagy nyomtatott formában is megfogalmazható. A vállalkozás alkalmazottai maguk döntenek arról, hogy milyen sorrendben különféle információkat kell bevinni a dokumentációba. Ebben az esetben kívánatos csak megbízható információk megadása. Nem szabad túl sok szöveget tartalmaznia.

Az adóellenőrzési jelentéssel szembeni mintavétel azt mutatja, hogy a tények összefoglalása a helyes választás. A kialakításkor az ajánlásokat figyelembe veszik:

- szabványos A4-es lapot használnak, és a társaságok is megengedhetik saját fejlécük használatát;

- a dokumentációt a vállalkozás vezetőjének vagy más, a megfelelő hatósággal felruházott felelős személynek kell aláírnia;

- ha a társaság igazgatójának meghatalmazottja megfigyeléssel foglalkozik, akkor a kifogásban fel kell tüntetni a meghatalmazás számát is;

- nem szükséges a dokumentumot igazolni a szervezet pecsétjével, mivel 2016 óta a vállalatok nem használhatnak különféle bélyegzőtermékeket működés közben, hacsak a vállalkozás alapító dokumentációjában másképp nem szerepel.

A dokumentumot két példányban kell elkészíteni. Az egyiket közvetlenül a vizsgára küldik, a második pedig az intézmény alkalmazottai jelzik az elfogadást.

A dokumentumátvitel sajátosságai

A folyamat személyesen vagy postai úton is végrehajtható. Az első lehetőség választásakor kísérőlevél csatolva van a kifogáshoz. Ez egy nyilatkozat formájában készül két példányban.

A levél jelzi, hogy kifogást kell küldeni a Szövetségi Adószolgálatnak egy konkrét ellenőrzési cselekményre vonatkozóan. Ezt a dokumentumot fel kell tüntetni az ellenőrzés alkalmazott általi elfogadásával is.

A dokumentum áttekintési periódusa

Az adóellenőrzési törvény ellen leggyakrabban feltett kifogások az adózás különféle hiányosságaira vonatkozóan. A személyi jövedelemadót minden társaság legfontosabb díjának tekintik, és a vállalkozások könyvelői gyakran különféle hibákat követnek el az eredménykimutatásban vagy a visszatérítésben.

A követelést a Szövetségi Adószolgálat egy adott fiókjának vezetője vizsgálja felül. A döntést az ellenvetés ellen benyújtott határidő lejártától számított 10 napon belül hozzák meg.

Különböző okokból megengedett ezen időszak meghosszabbítása, de (az adótörvény 101. cikke szerint) ezt a folyamatot legfeljebb egy hónapig hajtják végre. Az FTS alkalmazottai kötelesek értesíteni a vállalati vezetést arról, hogy hol és mikor kerülnek áttekintésre az előző könyvvizsgálathoz kapcsolódó anyagok.

Milyen döntést lehet hozni?

A társaságok leggyakrabban olyan dokumentumot készítenek, amely a személyi jövedelemadó kiszámításának és megfizetésének szabályainak azonosított hibáin alapul. Az adóellenőrzési jelentés ellen benyújtott kifogásnak tartalmaznia kell információkat arról, hogy pontosan milyen szabálysértések merültek fel az ellenőrök részéről. Ezenkívül meghatározhatja, hogy az adószámítás különféle pontatlanságai objektív és kényszerítő okokból származnak-e.

A döntés elég gyorsan megtörténik, és két változatban is bemutatható:

- az adózókat bíróság elé állítják, mivel az ellenőrök által elkövetett szabálytalanságok kisebbek;

- A szövetségi adószolgálat vezetője megtagadja a társaság elszámoltathatóságát az Art. Az adószabályok 101. cikke alapján, mivel az ellenőrök valóban sok hibát követtek el, ezért az általuk készített jogi aktus nem tekinthető relevánsnak és érvényesnek.

Ha jó indokok és okok miatt a Szövetségi Adószolgálat vezetése továbbra is úgy határoz, hogy a társaságot elszámoltathatóvá teszi, akkor a társaság pert indíthat. A kifogás másolatát, valamint más dokumentumokat csatoltak hozzá, amelyek alapján a vállalat helyességét megerősítik. A tárgyalás megnyerése érdekében ajánlott hivatásos ügyvédek segítségét igénybe venni.

következtetés

A különböző vállalatok vezetői gyakran nem értenek egyet az adóellenőrzések eredményével. Ha erre jó oka van, akkor kifogást emelhetnek a HÉA vagy más adó adóellenőrzésével szemben. Ehhez hivatalos és dokumentált bizonyíték szükséges, hogy az ellenőrök ténylegesen megsértették a törvényt vagy a törvény elkészítésének szabályait.

Fontos megérteni, hogy ennek a dokumentumnak a helyes összeállítása, milyen információk szerepelnek benne, és milyen módszerekkel megküldik a Szövetségi Adószolgálat osztályvezetőjének, akinek alkalmazottai részt vettek az ellenőrzésben.