CPM - nagyon fontos mutató kölcsön igényléskor. Ez a rövidítés a hitel teljes költségét jelenti. Mi ez? Hogyan számolják ezt a mutatót? Mit tartalmaz ez? Hogyan tudja kiszámítani? Lehetséges pontos eredmények elérése? Ezek és a kapcsolódó kérdések a cikkben találhatók.

Mi ez?

A hitel teljes költsége (CPM) egy információs mutató, amellyel összehasonlítható a különféle bankok és MPI-k (mikrofinanszírozási szervezetek) hitelkínálatai. Ez nagyon értékes adat, mivel a CPM segítségével meghatározhatja, melyik hitel lesz olcsóbb az Ön számára.

Ezt az értéket százalékban számolják. De 2017 decemberében a fogyasztói hitekről szóló törvény módosult. Szerintük a kölcsön teljes költségét nem csak százalékban, hanem pénzben is kiszámítani kell.

Valójában minden világos. Ha hitelt adunk, mondjuk, 20% -kal évente, akkor kiderül, hogy évente túlfizetni fogja a hitel összegének 20% -át. De a hitelfelvevő sokkal többet fizet, mint amit egy vonzó kamatláb jelzett.

A tény az, hogy a hitel teljes költségének értékét a bankok nem mindig mutatják meg a hirdetési ajánlatokban, csak a hitelmegállapodásokban. A hitelfelvevők ezeket a leginkább kedvezőtlen feltételeket találják a dokumentum aláírása után.

Piaci átlag

Most menjünk tovább a statisztikákhoz. Az Oroszországi Központi Bank szerint a hitelek, a fogyasztók és a személygépkocsik összköltségét a 13,7–26,8% közötti átlagos piaci érték fejezi ki.

Az MPI-k piaci átlaga

Az MPI-kkel (mikrohiteleket kibocsátó szervezetekkel) kapcsolatban itt a mutatók kissé magasabbak. Néha fantasztikus számokat is elérnek. Például egy hónapig elkészített, legfeljebb 30 ezer rubel összegű, nem fedezett mikrohitel esetén a kölcsön átlagos piaci költsége elérheti a 600% -ot!

Ennek megfelelően minél inkább növekszik egy MPI-től nyújtott hitel mértéke és futamideje, annál inkább közelíti ez az érték a bankügyletet. Tehát, ha egy nem biztonságos mikrohitelt bocsátanak ki körülbelül egy évre, és annak mérete meghaladja a 100 ezer rubelt, akkor az átlagos piaci érték arányában 32,5%, a határ pedig 43,4%.

Most megvizsgáljuk, hogy a fogyasztási hitel teljes költségének értéke megegyezik-e a hirdetett kamatlábbal. Fontolja meg, hogy mely törvények kötelezik a bankokat a CPM-be az elszámolásokra, és melyeket nem.

Mit tartalmaz a CPM?

Folytatjuk a kölcsön teljes költségének elemzését. Mi ez? Ezek mind a kölcsön-kifizetések, amelyek a kölcsönszerződés megkötésének idején ismertek.

Fontolja meg őket:

- A fő adósság. Ez a legfontosabb érték a törvény által javasolt képletben. De messze nem az egyetlen. Ezen túlmenően számos olyan összeget fizet ki a hitelfelvevő, amely meghaladja a fő adósság visszafizetését.

- A kölcsön kamatai. Ennél fogva ők a meghirdetett ajánlat.Ugyanakkor a kölcsön kamata messze nem az egyetlen, amit a hitelfelvevőnek meg kell fizetni.

- Fizetések a banknak. Itt csak azokat a kifizetéseket tüntettük fel, amelyek nélkül kölcsön nem adható ki. Például, ha kölcsönt bocsátanak ki egy lakásért, akkor szükséges lehet díjat fizetni egy tisztességes, tisztességes összegű készpénz egyéni széfbe helyezésekor.

- A hitelkártya kiadásának költségei. Feltéve, hogy a pénzeszközöket jóváírják, és nem készpénzben bocsátják ki.

- Fizetések bizonyos harmadik felek számára, ha a kölcsön nyújtása a velük kötött szerződéstől függ. Ezeket a személyeket természetesen fel kell tüntetni a szerződésben. Leggyakrabban a biztosító, közjegyző vagy értékbecslő. A díj a biztosítási díjakat, a biztosítékok értékeléséért fizetett összegeket, pénzeszközök átutalását más bankok számláira stb. Jelenti.

- A biztosítás költsége. Azokban az esetekben, amikor a biztosítási esemény ellentételezését nem a hitelfelvevőnek, hanem a hozzátartozóknak fizetik ki. Tehát a CPM szerkezetében akkor veszik figyelembe az életbiztosítás költségeit, ha a hitelfelvevő halála következtében a bank kap kártérítést a kölcsön ezen alapokkal történő visszafizetéséért.

- Biztosítás, amely meghatározza a kölcsön feltételeit. Ezek olyan biztosítási szerződések, amelyek meghatározzák a kölcsön igénylésének összegét, feltételeit és kamatlábait. Sok bank megemeli a kölcsönök kamatlábait, ha a hitelfelvevő nem készít biztosítási szerződést. Ilyen esetekben a jóváíró által megvásárolt biztosítást figyelembe kell venni a fogyasztási hitel, kölcsön teljes költségének kiszámításakor.

Kivételek harmadik személyeknek történő kifizetések kiszámításakor

Most a kivételekről. A „harmadik személyeknek történő kifizetések” nem foglalják magukban a biztosítékot (például az autókölcsön igénylésekor az átfogó biztosítás). A 2017. decemberében elfogadott törvénymódosítások kötelezik a fogyasztási hitel, az ingatlanbiztosítási jelzálogkölcsön teljes költségének kiszámításakor a figyelembe vételre.

Ezenkívül, ha a szervezet nevét a kölcsönszerződés írja, akkor a számítást az annak kamatlába szerint kell elvégezni. Ha a bank nem korlátozza azon ügyfelek körét, akikkel az ügyfél kapcsolatba léphet, akkor használja a biztosítási szervezetek tarifáit. Ezért ebben az esetben az UCS számításai csak hozzávetőlegesek lesznek.

De a banknak itt határozottan meg kell határoznia az árfolyamát, amely biztosítótársaság számítja ki. Ebben az esetben a szerződésben rögzíteni kell, hogy egy másik biztosító kiválasztásakor a biztosító társaság más lehet.

Fontos szem előtt tartani, hogy amikor a CPM részeként kiszámítja a harmadik személyeknek történő kifizetéseket, a banki szakemberek a jelenleg érvényes biztosítási kamatlábakat használják. Ebből nem zárhatjuk ki annak lehetőségét, hogy a jövőben ezek a tarifák megváltoznak, és a fizetések költségei növekednek / csökkennek.

Mit nem vesz figyelembe a CPM?

Fent bemutattuk a kölcsön teljes költségének átlagos piaci értékét. És most, amit nem vesz figyelembe az UCS kiszámításakor:

- A törvény által előírt kifizetések. Például a CTP, amikor autós kölcsönt igényel.

- A szerződés feltételeinek a kölcsönvevő általi megsértéséből származó kifizetések. A leggyakoribb példa a késedelmes fizetési büntetés. Ez nagyon logikus, mivel lehetetlen előre megjósolni az ilyen jogsértések valószínűségét.

- A hitelfelvevő döntésétől közvetlenül függő kifizetések. Először is magához a hitelhez és a szerződéshez kell kapcsolódniuk. Például előtörlesztési díj befizetése.

- A biztosíték költsége. Leggyakrabban hajótest.

- Biztosítási.

Biztosítási kérdés

Ami a fenti lista utolsó részét illeti, akkor a hitel teljes költségének kiszámításakor a Központi Bank a következő feltételeket határozza meg, amelyek mellett a biztosítási költségeket nem tartalmazzák a CPM:

- A biztosítási szerződés teljesítése nem befolyásolja sem a hitel nagyságát, sem pedig a kölcsön nyújtásának lehetőségét.

- Ilyen szolgáltatás nyújtásakor a hitelfelvevő további előnyöket kap magának.

- Az úgynevezett hűtési időszak 14 napig érvényes. Vagyis - a hitelfelvevő - magukra gyakorolt következmények nélkül - megtagadhatja a biztosítási szolgáltatásokat.

Egyszerű hitelkalkulátor

Időnként a hitelfelvevőnek saját maga kell kiszámolnia a CPM-et. A legjobb módszer itt egy online hitelkalkulátor használata. Ez a lehetőség az ingyenes mellett sok internetes forrást is kínál.

Csak a fizetési ütemterv adatait kell megadnia a kötelező mezőkbe. Ha még nem kötött hitelt, akkor a szükséges információkat az érdeklődő bank weboldalán kell megkeresnie.

A számológép legegyszerűbb verziója a következő grafikonokat tartalmazza:

- Hitel összege.

- Kamatláb.

- Hitel futamideje

- Egyszeri jutalék.

- Havi jutalék.

- A fizetés típusa.

- Kezdje a kifizetéseket.

Az eredmény a legtöbb esetben nem százalékban, hanem rubelben történik. A számítások azonban hozzávetőlegesek lesznek.

Kifinomult hitelkalkulátor

A pontosabb eredmény eléréséhez egy részletesebb online számológépet kell keresnie. Például a valósághoz elég közelről érhető el az alábbi paraméterek kitöltése:

- A fizetés típusa.

- Hitel összege.

- Hitel kamatláb.

- Hitel futamideje

- A kölcsön visszafizetésének kezdete.

- Biztosítási.

- Minden állandó jutalék.

- Az értékelés költsége.

- Kamatcsökkentési díj.

- Banki cellák kölcsönzése.

- Egyéb egyszeri banki jutalékok.

Számítások az EXCEL programban

Az online számológép alternatívája egy népszerű irodai program. Nyissa meg a standard táblát, és folytassa a következő algoritmus szerint:

- A B oszlopba írja be az összes fizetési dátumot. A nulla (a listában az első) itt lesz a kölcsön jóváhagyásának dátuma. Éppen rajta készül a számítás (diszkontálás) - az UCS értékének meghatározása.

- A C oszlop tartalmazza a hitelfelvevő által fizetett összes összeget. Felhívjuk figyelmét, hogy az első negatív lesz - ez az elfogadott hitel nagysága. Az összes későbbi pozitív. Ezeket a kifizetéseket hajtja végre az ütemezése szerint.

- Szüksége lesz az IRR funkcióra. Ebben az esetben egyenértékű az UCS-vel. A neve "PURE".

- A C oszlop utolsó cellájában történő számításokhoz írjunk be egyenlő jelet.

- Ezután írja be a képlet nevét - „TISZT”.

- Helyezzen egy zárójelet, és írja be az összes értéket a C oszlopból (csak kattintson a sorrendre a kitöltött cellákra).

- Helyezzen pontosvesszőt.

- Ugyanígy sorolja fel a B. oszlop összes értékét.

- Ne felejtse el bezárni a tartót.

- Ezután nyomja meg az „Enter” (Enter gombot).

Ha mindent helyesen tett, akkor a C oszlop utolsó cellájában megkapja a kívánt számot. Nem százalékban fejezik ki, hanem egy egység frakciójában. Például: 0,3401. Ennek az értéknek a százalékhoz való visszatéréséhez csak szorozza meg százszor. Esetünkben az UCS értéke 34% lesz. Ennyit fizet túl a kölcsönével.

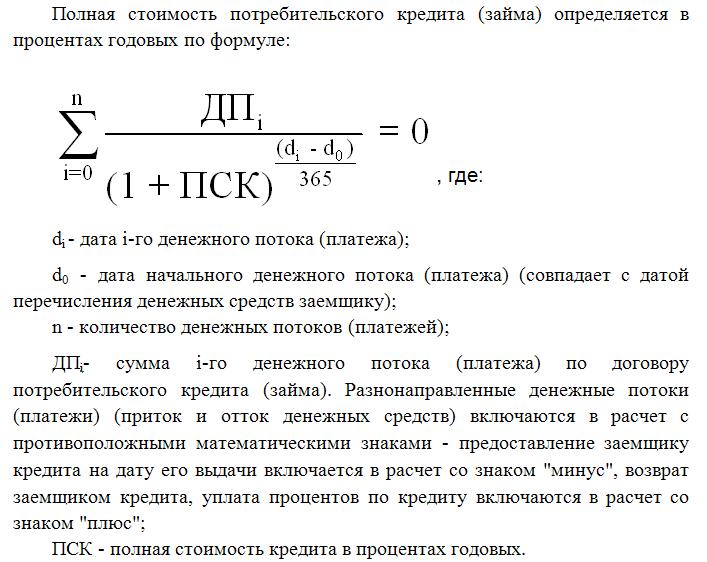

Számítás a képlet alapján

A legnehezebb módja annak a képletnek a használata, amelyet a fogyasztói kölcsönökről szóló szövetségi törvény kínál. Később a cikkben láthatja. Természetesen az itt megadott számítások lesznek a legpontosabbak, de ebben az esetben a pénzügyi matematika ismerete nélkül nem végezhetjük el. Mellesleg, ezt a képletet használják a banki szakemberek a CPM kiszámításához.

A kölcsön teljes költsége itt megfelel a belső megtérülési mutatónak (IRR a pénzügyi matematikában). Ez az érték megegyezik azzal a kamatlábmal, amelynél a diszkontált nettó jövedelem nulla.

A bank nettó jövedelme általában az az összeg, amelyet az ügyfél túlfizet. Kedvezmény itt a jövőbeni pénznek a jelenértékre történő csökkentése. Ennek megfelelően az összes hitelfizetést a kibocsátás időpontjáig diszkontáljuk. Ezért a nettó jelenérték a hitelfelvevő összes diszkontált kifizetésének teljes összege.

A CPM nagyon fontos érték a hitelfelvevő számára. Mint látta, ez nagyobb mértékben különbözik a bankbrosúrák kamatlábától. A CPM kiszámítása azt jelenti, hogy pontosan meg kell határozni, hogy mennyit fog fizetni a kölcsön visszafizetésével.