A leggyakoribb dokumentum, amely tükrözi az egyének jövedelmét a munkáltatótól, egy igazolás 2 személyes jövedelemadó formájában. Ezt a dokumentumot minden alkalmazottnak szükség lehet különféle hatóságok számára. Személyes jövedelem igazolása szükséges, ha a munkavállaló hitelintézetet igényel bankban, peres eljárásban vagy kormányzati ügynökségekhez történő benyújtásakor. Cikkünkben megpróbáljuk megfontolni a súgó főbb jellemzőit.

Mi a 2-PIT?

A 2-PIT egy standard jelentési forma a vállalkozás számára a munkavállalója által kapott jövedelemről, valamint az adólevonásokról és a visszatartott adókról. Általános szabály, hogy egy tanúsítványt állítanak össze a beszámolási évre, hat hónapra. Megszerezhető azonban bármilyen előírt időtartamra.

A tanúsítványban szereplő információk változhatnak, és attól függ, hogy ki kapja ezt a bizonyítványt - maga a munkavállaló vagy a szövetségi adószolgálat.

A személyi jövedelem-kimutatás nyomtatványának mintája a Szövetségi Adószolgálat által jóváhagyott. Ennek ellenére javasoljuk, hogy először ismerkedjen meg a megrendelés aktuális, aktuális kiadásával annak érdekében, hogy ellenőrizze az űrlap relevanciáját, és ne töltse ki az elavult mintát.

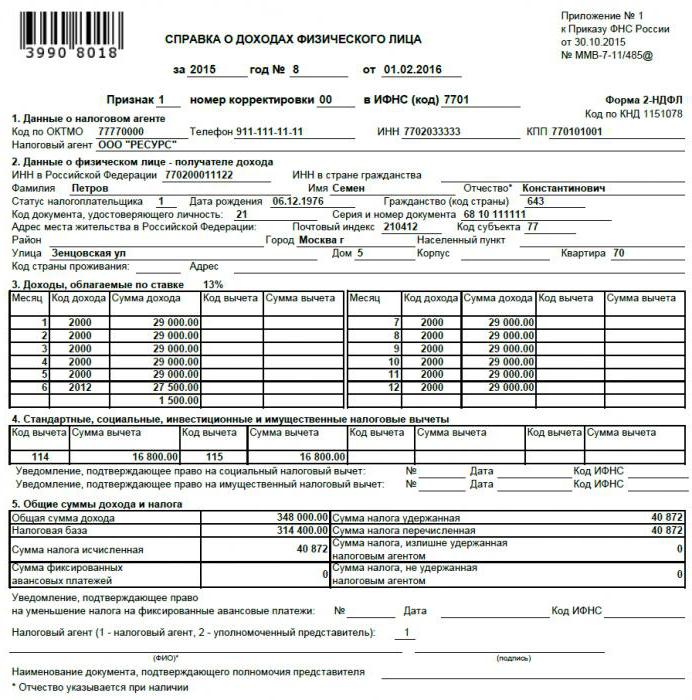

Az eredménykimutatásban feltüntetendő információkat

2-NDFL tanúsítvány, amelyet a szervezet, az ő munkáltatója ad ki a munkavállalónak.

A segítségnek két fő típusa van, a céltól függően:

1. Magánszemélynek történő bemutatáshoz (aki a vállalkozás valós vagy már elbocsátott alkalmazottja). Kiadva kérésre.

2. Az IFTS-hez történő benyújtáshoz kötelező jelentéstétel szerint.

A munkavállalónak kiállított személyes jövedelem-igazolásnak a következő adatokat kell tartalmaznia:

- Általános információk a tanúsítványt kiállító társaságról. Tartalmazza a szervezet nevét egyéni adófizetői számmal és regisztrációs kóddal.

- Általános információk a tanúsítvány címzettjéről.

- A havi teljes jövedelem, amelyet az egyén jövedelme adóztat.

- Az adólevonások típusai.

- Összefoglaló adatok az időszak jövedelmének összegéről, valamint a fizetett adók összegéről és a nyújtott levonásokról.

Jelentési súgó

A társaság nyilatkozatot nyújthat be a következő típusú adóbevallásokra vonatkozóan:

1. Minden olyan személy számára, aki az elmúlt beszámolási időszakban jövedelmet kapott ebből a szervezetből (az űrlapon az 1. számú jelként jelenik meg).

2. Minden olyan személy számára, akinek jövedelme alapján a társaság nem tartóztatta le a személyi jövedelemadót (a nyomtatványon 2. számú jelként jelenik meg).

Amikor az egyén jövedelemkimutatását az 1. számú táblával tölti ki, a következő adatokat kell tartalmaznia:

- Általános információk a tanúsítványt kiállító társaságról: név, adófizető azonosító száma, adó-ok kódja.

- Általános információk a tanúsítvánnyal rendelkező személyről.

- A havi teljes jövedelem, amelyet az egyén jövedelme adóztat.

- Adó levonások.

- A beszámolási időszak teljes jövedelme, az adókra és a levonásokra vonatkozó összes adat.

Segítsen a 2. számmal

Az egyén jövedelméről szóló, 2. számú jelzéssel történő adóbevallás benyújtásakor a következő információkat kell megjeleníteni:

- Általános információk a tanúsítványt kiállító társaságról: név egy egyedi adófizető számmal és kóddal, amely megmutatja a társaság adóhatóságnál történő regisztrációjának okát.

- Általános információk a tanúsítvánnyal rendelkező személyről.

- Az a teljes jövedelem, amelyből az egyén jövedelmére nem került sor a forrásadó megfizetésére.

- A nem visszatartott adóösszeg.

Hol lehet ilyen formát igényelni?

A magánszemély jövedelméről szóló 2-NDFL bizonyítványra az alábbi esetekben lehet szükség, ha a vállalkozás alkalmazottai vannak:

1. A banknál történő kölcsönszerzési eljárás lefolytatásakor.

2. Az átadás és az adólevonások előkészítése a szövetségi adószolgálatnál.

3. Amikor nyugdíjat igényel az Orosz Föderáció Nyugdíjalapjában.

4. A szociális ellátások iránti kérelem benyújtásakor a szociális védelmi hatóságokhoz.

5. A munkaügyi ügyekkel kapcsolatos peres eljárások során, vagy a tartásdíjak összegének meghatározásakor.

6. Az adóbevallásnak az IFTS-hez történő benyújtásakor (3-NDFL nyomtatvány; bevételt igazoló dokumentumként kötelező).

7. A gyámsági eljárás átadásakor.

8. A vízumkérelmezési eljárás lefolytatásakor.

Közvetlenül az IFTS-hez egy társaság hiba nélkül benyújtja a tanúsítványt. Ez az egyén jövedelmének adók általános nyomon követésére, valamint a jogsértések nyomon követésére szolgál, amelyek a vállalkozásnál ellenőrzést igényelhetnek.

A referencia-2-NDFL jellemzői és benyújtásának sorrendje

A személyes jövedelemről szóló nyilatkozat másolatainak benyújtása illegális. Ezért csak eredeti formájában adták ki. A kiadatás nemcsak az Orosz Föderáció állampolgárságával rendelkező munkavállaló, hanem annak kérésére egy külföldi állampolgár számára is meghozható.

A tanúsítvány magánszemélyeknek történő benyújtásának szabályai

1. A kiadatás jogalapja az Orosz Föderáció Munkaügyi és Adótörvénykönyve.

(2) A bizonyítvány kiállításának alapja a munkavállaló írásbeli nyilatkozata (szabad formában is kivitelezhető).

(3) A papír kibocsátásának határideje nem haladhatja meg a kiadatási kérelem megírásának napjától számított három napot.

4. A bizonyítványt a munkavállaló által igényelt példányszámban kell kiállítani.

5. Az okmány személyesen beadható munkavállaló kezébe vagy postai úton a lakóhelyen. Az elektronikus formában benyújtott másolatok, valamint azok a másolatok, amelyek nem tartalmazzák a szervezet pecsétjét és a meghatalmazott személy aláírását, érvénytelenek.

Az egyén jövedelem-igazolását a szervezetben elérhető minta szerint kell kitölteni.

Információk benyújtásának szabályai, amikor jelentést kell tenni a Szövetségi Adószolgálati Felügyelőségnek

Az 1-es számmal ellátott igazolás megadása esetén a következő szabályokat kell betartani:

- A jogalkotási alap az adótörvénykönyv 230. cikkének második bekezdése.

- A benyújtás alapját törvény írja elő. És kötelező rendeléssel rendelkezik.

- A benyújtás időpontja: a jelentéstételt követő év második negyedévének kezdete előtt (azaz április 1-jéig).

- Az egyén jövedelmére vonatkozó nyilatkozatot (a kitöltési mintát a fentiekben kell bemutatni) a szervezet minden alkalmazottjára egy példányban kell benyújtani.

A következő bemutatási módszerek lehetséges:

- A szervezet személyes képviselője.

- Postai úton.

- Interneten vagy elektronikus médián keresztül. Ebben az esetben a szervezet elektronikus aláírására van szükség. Ehhez két részből álló magyarázó nyilvántartás áll rendelkezésre.

2. számú jelzéssel ellátott egyének jövedelem-igazolásának bemutatásakor a következő szabályokat kell betartani:

- A jogalkotási alap az adótörvény 226. cikkének ötödik bekezdése.

- A benyújtás alapját törvény írja elő. És kötelező rendeléssel rendelkezik.

- A benyújtás időtartama: a beszámolási évet követő első hónap vége előtt, amelyben a kifizetéseket a személyi jövedelemadó visszatartása nélkül végezték (azaz január 31-ig).

- Minden alkalmazott számára két példányban kell benyújtani.Az egyik közvetlenül a Szövetségi Adószolgálat ellenőrzésére szolgál, a második a vállalkozás alkalmazottja számára.

A következő kézbesítési módok lehetséges:

- A szervezet személyes képviselője.

- Postai úton.

- Interneten vagy elektronikus médián keresztül. Ebben az esetben a szervezet elektronikus aláírására van szükség.

- Magánszemély számára - akár személyesen a kézben, akár postai úton.

Lehetséges felelősség a 2-NDFL tanúsítványok elkerüléséért

Abban az esetben, ha egy vállalkozás megtagadja az egyénnek fizetett jövedelem összegének igazolásának benyújtását valamely alkalmazott által, vagy megsérti az igazolás kiadásakor, akkor az ilyen tevékenységeket két szempontból lehet megvizsgálni, amelyek mindegyike adminisztratív felelősséggel jár:

1. Bizonyítvány kiállítása (az adótörvénykönyv 230. cikkének harmadik bekezdése és az Orosz Föderáció Munka Törvénykönyve 62. cikke szabályozza). Ebben az esetben a közigazgatási bűncselekmények kódexével lehetséges az ilyen megelőző intézkedések alkalmazása:

- Az igazolások kiállításáért felelős tisztviselőnek közigazgatási bírságot lehet kiszabni. 1 ezer rubeltől 5 ezer rubelig terjed.

- Közigazgatási bírságot lehet közvetlenül kiszabni a szervezetre. 30 ezer rubeltől 50 ezer rubelig terjed.

- A szervezet tevékenységeinek befagyasztása legfeljebb három hónapig.

2. Tanúsítvány kiállításának megtagadása. A közigazgatási bűncselekmények kódexével összhangban az igazolások kiállításáért felelős tisztviselőhöz közigazgatási bírságot lehet kiszabni 1 ezer és 3 ezer rubel között.

Az IFTS éves jelentésének igazolása

Ha az éves beszámolóknak az IFTS-hez történő benyújtásakor a személyes jövedelem konszolidált kimutatásának benyújtásáról beszélünk, akkor két eset különböztethető meg:

1. Késés az adagolásban (késés). Kétszáz rubel összegű bírságot szabnak ki (az Orosz Föderáció adótörvénykönyvének 126. cikke első bekezdésének megfelelően) a társaságnak minden olyan igazolásért, amelyet nem nyújtottak be kellő időben.

2. A Szövetségi Adószolgálati Felügyelõség által kért bizonyítványok elmulasztása vagy az azokban található információk szándékos elferdítése (az Oroszországi Föderáció adórendszerének 126. cikke második bekezdése). Ilyen cselekedetek észlelése esetén a törvény 10 ezer rubelt meg nem haladó pénzbírságot ír elő, ami a tisztviselő számára 300-500 rubelt meghaladó pénzbírság formájában kiszabható közigazgatási büntetést is eredményezhet.