ארגונים החלים על משטר המס הפשוט חייבים להגיש דוחות כספיים אחת לשנה. חובה זו הופיעה עבורם מתחילת 2013, יחד עם כניסתם לתוקף של תיקונים לחוק 402-FZ, המסדירים את כללי החשבונאות. רק ארגונים נופלים תחת דרישה זו, אך יזמים בודדים עדיין אינם יכולים לנהל חשבונאות ואינם מגישים דוחות כספיים.

דיווח חשבונאות במערכת המס הפשוטה

כידוע הדיווח הוא מס וחשבונאות. הצורה העיקרית של דיווח המס תחת מערכת המס המפשטת היא החזרי המס המשולמים בקשר ליישום מערכת זו. בנוסף, ארגונים מדווחים על מיסים ועמלות אחרים שהם משלמים. באשר לדיווח חשבונאי, אין שום טופס מיוחד ל"עובדים מפושטים ", כלומר הם כפופים לדרישות כלליות. עם זאת, קיימת אזהרה אחת.

הוכנס משטר מיוחד למיסוי מס כדי לספק העדפות לעסקים קטנים. זה יכול לשמש חברות שעומדות בפרמטרים מסוימים מבחינת הכנסה ומספר עובדים. לכן בפועל, מרבית הארגונים המשתמשים במערכת המס הפשוטה הם עסקים קטנים. ונושאים כאלה של פעילות כלכלית יכולים לדווח לא בקלאסית אלא בצורה מקוצרת.

כך, אם חברה עומדת בקריטריונים של עסק קטן ומיישמת מערכת מס מפושטת, היא יכולה להגיש דוחות כספיים בצורה מפושטת. אחרת, עליה להציג דיווח קלאסי.

איך לגלות אם חברה ב- STS היא עסק קטן

החוק רואה בקטן את אותן חברות שמתאימות לתנאים כאלה:

- אם יש ישויות משפטיות בתוך מייסדיה, חלקם לא יעלה על:

- 49% אם המייסד עצמו אינו שייך לקטגוריית החברות הקטנות או שהוא גורם משפטי זר;

- 25% אם המייסד הוא עירייה או גורם מכונן של הפדרציה הרוסית, קרן צדקה, ארגון ציבורי או דתי.

- במהלך השנה הקודמת קיבלה החברה הכנסה של לא יותר מ- 800 מיליון רובל. כל ההכנסה החייבת במס נלקחת בחשבון.

- המספר הממוצע של האנשים העובדים בארגון בשנה האחרונה לא עלה על 100 איש.

בנוסף לקריטריונים אלה, ישנם גם תנאים מיוחדים הקבועים בחוק החשבונאות. לדוגמה, לא ניתן להחיל דיווח פשוט על ארגונים הכפופים לביקורות סטטוטוריות. ולמעשה כל חברות המניות המשותפות כפופות לכך. לפיכך, לחברת המניות המשותפת אין זכות למסור חשבונאות בגרסה מקוצרת, גם אם היא עומדת בקריטריונים של עסק קטן. קיימת הגבלה על הדיווח בצורה מפושטת עבור סוגים מסוימים של חברות. לדוגמא, מדובר בארגונים מהמגזר הציבורי, קואופרטיבי דיור, חברות מיקרו-פיננסים, משרדי עורכי דין וכמה אחרים.

לכן, תוך שהיא עומדת בכל הדרישות שנקבעו לעסקים קטנים, החברה יכולה להגיש למערכת הדיווח המס הפשוטה במערכת המס הפשוטה.

מה ההבדל בין דיווח מלא לקיצור

הדוחות הכספיים הקלאסיים מורכבים מהמסמכים הבאים:

- מאזן.

- דוחות:

- על תוצאות כספיות;

- על שינויים בהון;

- דוח תזרים מזומנים;

- לעמותות - על השימוש הממוקד בכספים;

- הערת הסבר.

במקרה זה, צורות הדיווח העיקריות הן המאזן והדוח על התוצאות הכספיות. כל השאר הוא רק נספח לשתי הצורות שהוזכרו. אז חברות קטנות לא יכולות ליישם יישומים אלה.לפיכך, עבור חברות קטנות במערכת המס הפשוטה, הדוחות הכספיים יכללו:

- האיזון.

- דוח על התוצאות הכספיות.

כפי שניתן לראות, מספר הטפסים שחברות קטנות יכולות להגיש במסגרת הדוחות הכספיים מצטמצם משמעותית. אבל ההעדפות לא נגמרות שם. ניתן להרכיב את הדוחות עצמם בצורה רגילה או בצורה מפושטת.

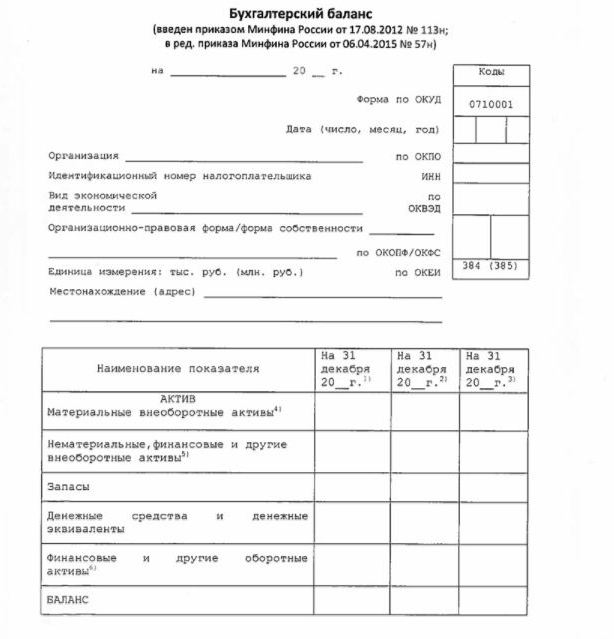

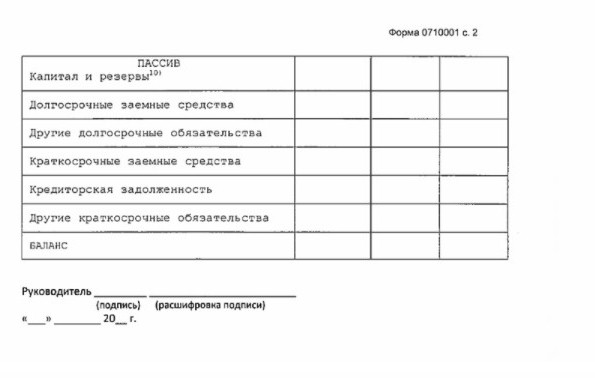

איזון מפושט

המאזן בצורה מפושטת מראה את נכסיו וההתחייבויות של הארגון בצורה מוגדלת למדי. צורתו ונוהל הניסוח ניתנים לפי צו משרד האוצר מס '66n (נספח מס' 5).

היתרה הפשוטה, כמו זו הקלאסית, מורכבת מנכס והתחייבות. עם זאת, הנתונים בו מוצגים ללא פירוט, ולכן כל אחד מהקטעים הללו מכיל מספר שורות בודדות. המאזן כולל מידע לדיווח ושנתיים קודמות.

בתמונה הבאה מוצג מדגם של דוחות כספיים על מערכת המס המפשטת, כלומר צורתה העיקרית - מאזן מפושט.

מקור המידע במאזן הוא הנתונים החשבונאיים של החברה. עבור חברות קטנות יש הזדמנות לפשט לא רק את הדיווח, אלא את החשבונאות עצמה. בפרט, מותר להחיל תרשים חשבונות מפושט, לא להשתמש בכמה PBUs, ולא ליצור רזרבות (למעט הפרשה לחובות מסופקים), לתיקון שגיאות חשבונאיות בתקופה הנוכחית.

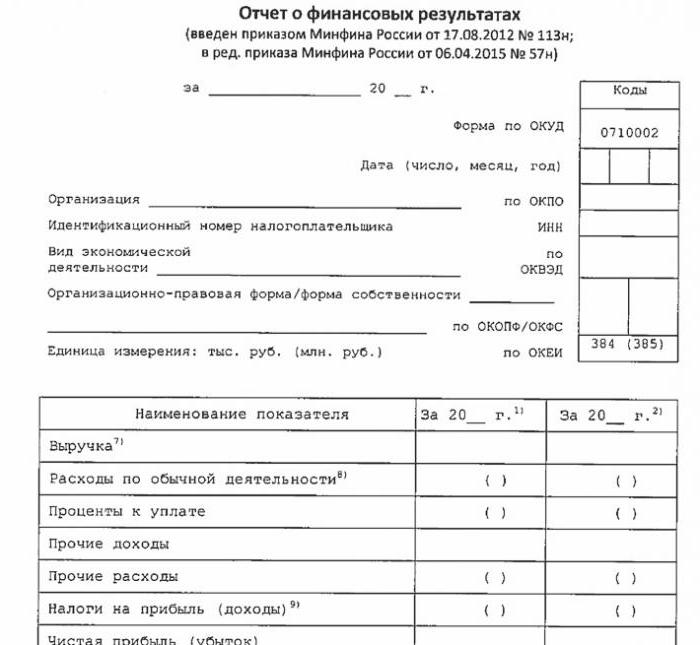

דוח ביצועי פיננסי מפושט

גם הצורה המפשטת של דוח זה מצטמצמת מאוד בהשוואה לקלאסית. בחלק הטבלאי שלה 7 שורות בלבד. הדוח יבוא לידי ביטוי בהכנסות, הוצאות בגין הפעילות העיקרית, ריבית המחושבת בתשלום כספים שהושאלו, הכנסות והוצאות אחרות, התחייבויות מס, וכן רווח והפסד. כמו במאזן, הנתונים מוצגים מחוזקים, ללא פירוט. הדוח כולל מידע לדיווח ולשנים קודמות.

טופס הדוח מוצג בתמונה הבאה.

כיצד לדווח

דוחות כספיים מוגשים פעם בשנה. המועד האחרון לא יאוחר משלושה חודשים מתום שנת הדיווח. כלומר, יש להגיש דיווח לשנת 2017 לפני 31 במרץ 2018. ככלל, אם תאריך זה נופל על סוף שבוע, אז המועד האחרון מועבר ליום העסקים הבא. התדירות והמועד אינם תלויים בשאלה אם החברה מדווחת על תוכנית מלאה או על תוכנית פשוטה.

מאז 2013 הוגשו דוחות כספיים שנתיים למערכת המס הפשוטה בשני מקרים: ה- IFTS, בו החברה רשומה, והחלוקה הטריטוריאלית של הגוף הסטטיסטי של המדינה. לכן הדיווח צריך להיעשות בשלושה עותקים לפחות: אחד לכל רשות פיקוח והשלישית לעצמה.

הדיווח מוגש על הנייר או באופן אלקטרוני. במקרה השני, TKS זה יכול להיעשות באמצעות חברת מפעילים המתמחה. דיווח לשירות המס הפדרלי בצורה אלקטרונית ניתן להגיש ישירות לאתר השירות. כדי להגיש תצטרך חתימה דיגיטלית משופרת.

בנוסף נציין כי חברות LLC LLC נדרשות להגיש דוחות כספיים ל- USN במקרה שלא קיימו פעילויות בשנת הדיווח.

אחריות

אם הדיווח לא יוגש במועד, הדבר יביא לקנס לפי סעיף 126 לחוק המס. עבור כל טופס שאינו מיוצג, הארגון ישלם 200 רובל. ניתן להעניש גם גורם אחראי - על בסיס סעיף 15.6 לקוד העבירות המינהליות הוא עומד בפני קנס של 300-500 רובל.

על טעויות בפני הרשויות הסטטיסטיות העונש חמור יותר. במקרה זה, סעיף 19.7 לקוד עבירות מינהל חל, והקנס יהיה בין 3,000 ל- 5,000 רובל עבור הארגון. פקיד יכול לשלם גם עבור שיקול דעתו - נקבע לו קנס של 300-500 רובל.

עיוות נתוני הדיווח הכספי נענש בחומרה אם הוא 10% ומעלה, והשגיאה לא תוקנה לפני האישור. במקרה זה, יוטל על הבכיר קנס בהתאם לסעיף 15.11 לחוק המינהלי של הפדרציה הרוסית ויסתכם ב -5,000-1,000,000 רובל.

לסיכום

כך שאם חברה משתמשת במערכת המס הפשוטה, היא יכולה להגיש דוחות כספיים בצורה מקוצרת רק אם היא עומדת בקריטריונים של עסק קטן. אחרת, מוגש דיווח מלא עם כל הנספחים והערת הסבר. דוחות מפושטים הם די פשוטים במבנה לעומת הגרסאות הקלאסיות שלהם.

השימוש בטפסים מפושטים אינו נזקף לגורמים משפטיים מבין גורמים עסקיים קטנים, כולל אלה המיישמים USN. חשבונאות עבור עסקים קטנים היא רק העדפה הניתנת בחוק. כדי להשתמש בו או לא - כל גורם משפטי מחליט בנושא זה באופן עצמאי.