בתהליך החשבונאות, יש צורך לזהות בבירור מה קשור לרכוש קבוע ולהון חוזר. לא רק הצד הכלכלי של הנושא תלוי בכך, אלא גם נכונות התיעוד. אם כן, נבין מהם הנכסים הקבועים והמחוזרים ומה ההבדל המהותי שלהם.

רכוש קבוע

בתיאוריה הכלכלית, משמעות מושג זה היא כל הערכים החומריים והטכניים שבגללם תהליך הייצור יכול להתקיים. הם פועלים אך ורק בעין, ועלותם מוחזרת בחלקים שווים במהלך המבצע, שזמנם לפחות שנה.

בתורו, רכוש קבוע הוא חלק משמעותי ותמיד משמעותי מהנכס. בלעדיהם אי אפשר לפתוח מיזם, והם המשתתפים העיקריים בכל תהליך שיוביל לתוצאה הסופית - מכירת מוצרים או שירותים. רכוש קבוע כולל את כל הבניינים, המכונות, הציוד וכו 'המהווים חלק ניכר מההשקעות בשלב הראשוני של מחזור החיים של הארגון.

נכסים שוטפים

הון חוזר - מדובר בערכים מהותיים המתבטאים בצורה כספית, שמשתתפים ישירות בתהליך הייצור, אך רק פעם אחת. הם מעבירים לחלוטין את כל העלויות שלהם לעלות הייצור. לדוגמא, רכוש קבוע כולל כלים מכני וספסלי עבודה שבזכותם מתבצע תהליך הייצור, והון חוזר - חומרים וחומרי גלם שבלעדיהם לא יתממש דבר.

הון חוזר מתבטא כמעט תמיד במזומן ומשמש לניהול פעילויות רצופות.

הפרשים בהון חוזר מנכסים קבועים

- רכוש קבוע כולל: ריהוט, בניינים, מכונות, שלמרות שהם מעורבים ישירות במחזור הייצור, אינם מעבירים את האלמנטים שלהם למוצרים מוגמרים. ההון החוזר נכלל בתוצאה הסופית במלואה וללא איזון. הם צורכים במחזור הושלם אחד.

- עלות קרנות אלו ואחרות כלולה בעלות הפריים בהפרש אחד בלבד: רכוש קבוע בצורה של פחת מוצג רק באופן חלקי במחיר, אך הון חוזר כלול במלואו. אכן, המחיר הקמעונאי הסופי לצרכן תלוי בעיקר בעלות חומרי הגלם והחומרים.

- ניתן להחליף משאבי הון רק לאחר החזר מלא לערכם. לפעמים זה לוקח כמה שנים. הנכסים השוטפים נמכרים באופן מיידי, כלומר יש לקנות אותם למחזור הייצור הבא.

סיווג רכוש קבוע

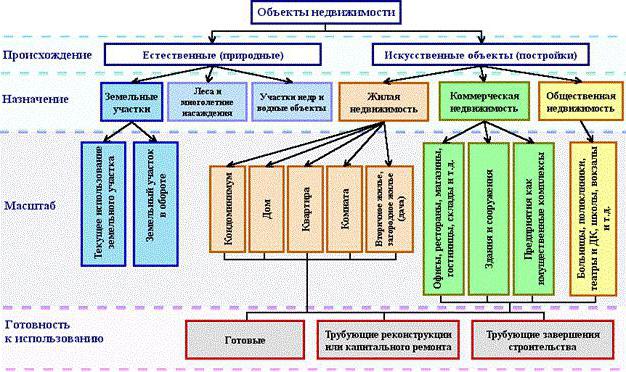

באשר לסיווג הרכוש הקבוע, ניתן לחלק אותם בדרכים שונות. בחשבונאות נכללות במאזן קטגוריות שונות. ככלל, רכוש קבוע בחשבונאות תקציבית כולל את הקטגוריות הבאות המוצגות באיור שלהלן.

כמעט לכל חפצי הנדל"ן יש רק שני מקורות מקור: טבעיים ומלאכותיים. רכוש קבוע של המיזם כולל את כל חלקות הקרקע שעומדות בהן הייצור, או שהן מקור למוצרים מוגמרים. אז, היער נותן עץ, והשדה - שיפון. חפצי מים ומעי האדמה נופלים גם הם בקטגוריה זו, למרות שקשה להעריך אותם, אך הארגון עדיין זקוק לעלויות הראשוניות של קניית אתר מסוים כדי להתחיל בפעילות.

למבנים מלאכותיים יכולות להיות מספר מטרות: דיור, מסחר או נדל"ן חברתי. לשירותים יש גם רכוש קבוע משלהם, ולעיתים קרובות הם בדיוק הקטגוריה האחרונה, הכוללת בניינים של גני ילדים, בתי ספר, מקלטים, ספריות וכו '.

קרנות בעלות וחכירה

קל לנחש שכל הכספים האישיים הם האמצעים החומריים והטכניים שנרכשו על חשבון המיזם עצמו וכלולים בערך בספרים. ההשכרה אחראית מעט אחרת. עלויות הפחת לא מחושבות עבורן והן מוקצות "למאזן".

שאלה זו נוגעת לארגוני תקציב. כמעט כל הציוד הזמין נחשב כמושכר, מכיוון שהחברה אינה יכולה להשתמש בו בכוחות עצמה, כרצונה.

כיצד לקבוע אם פריט קשור לרכוש קבוע?

לעתים קרובות עולה השאלה האם המחשב שייך לרכוש קבוע? אז נשקול אילו קריטריונים הוא עומד ומה לא. לשם כך, ענו על מספר שאלות:

- האם המחשב משמש למעלה משנה?

- האם הוא מעורב ישירות בהפקה?

- האם במהלך השימוש במחזור, הוא משמש באופן מלא, הופך או מעובד, משנה צורה לייצור המוצר הסופי?

השאלה הראשונה מרמזת שהתשובה היא כן. באופן טבעי החברה תשתמש במכונית החכמה יותר משנה, ועלותה תחולק באופן שווה בצורה של פחת לכל אורך חיי הפעולה המיועדת. אנו עונים "לא" לשאלות השנייה והשלישית, מה שאומר שהמחשב אינו יכול להשתייך לנכסים שוטפים. אנו מסיקים שהמחשב האישי שייך לקרן ההון. כך תוכלו לקבוע מה קשור לרכוש קבוע בחשבונאות ומה לא.

מה לא ניתן להגדיר תחת הקטגוריה של רכוש קבוע

ישנם מספר פריטים שנעשה בהם שימוש כמעט יותר משנה, אני לוקח חלק עקיף בתהליך הייצור, אך לא ניתן לקרוא להם רכוש קבוע. קטגוריה זו כוללת את הערכים החומריים והטכניים הבאים:

- כלים המיועדים לדייג ופירות ים.

- כלים ואביזרים המשלימים את הציוד הבסיסי ומשמשים להזמנות אינדיבידואליות ונדירות. רכוש קבוע כולל מסועים וכלי מכונה, אך לא גלילים, תריסים, זרזים וסורבנטים.

- מדים של עובדים, ביגוד של צוות רפואי, מצעים.

- מבנים זמניים למשל באתרי בנייה.

- פריטים ומבנים שנוצרו אך ורק לצורך חוזה השכירות שלהם.

- בעלי חיים שנחשבים צעירים.

- צמחים רב-שנתיים המשמשים אך ורק כחומר נטיעה עבור יורה צעיר.

- כלי ייעור: מסורים, לופרז, חבלים תיליים, כבישים עונתיים זמניים, מבנים קטנים ובתי ניידים, שחיי השירות שלהם אינם עולה על שנתיים.

תכונות של ארגוני תקציב

המשימות העיקריות המוטלות בפני ארגון התקציבים הן רישום נכון של כל המניפולציות עם הנדל"ן והכנת מסמכים רלוונטיים בחשבונאות. הנושא מוסדר על ידי סעיף 32 להוראות מס '107

על פי הוראה זו, רכוש קבוע בארגונים תקציביים כולל פריטים ואמצעים חומריים וטכניים המשתלבים בקטגוריות:

- טווח השימוש אמור להיות יותר משנה;

- עלות ראשונית של לפחות 50 שכר מינימום.

קטגוריה זו כוללת קבוצות עצמים כאלה: מבנים ומבנים, מכשירי העברת נתונים, כלי עזר, ציוד עבודה, מכשירי מדידה, ציוד מחשב, ציוד משרדי, כלי רכב בבעלות ארגונית, כלים וציוד, בעלי חיים, נטיעות שונות, כבישים לשימוש פנימי וכו '.

מאפייני חשבונאות לרכוש קבוע בארגונים תקציביים

כאמור בחקיקה, לארגון תקציבי הזכות להיפטר מנכס זה, אך לא למכור אותו. כל ההכנסות משימוש בו עוברות למאזן נפרד ונשארות בכוחו של הארגון. לפיכך, ישנה תכונה של חשבונאות על נכסים המוצגת במאזן.

החשבון הראשי "01" - רכוש קבוע. חשבונות המשנה שלו:

- 1 - מיועד לאותם פריטים שנרכשו תמורת כסף.

- 2 - רכוש שנרכש כתוצאה מפעילות יזמית.

- 3 - ערכים המקובלים במתנה.