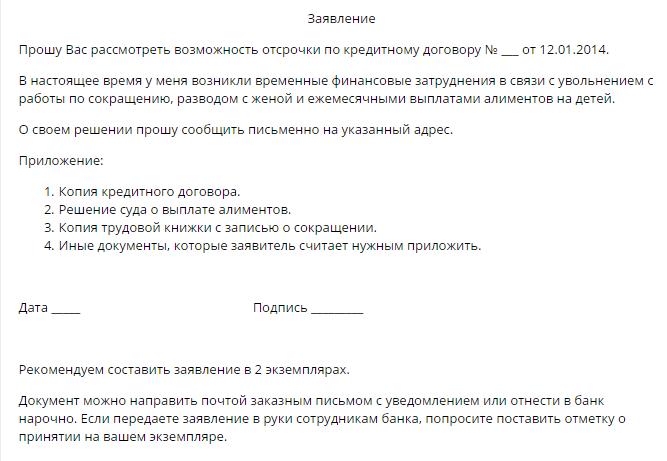

Dans des conditions d'instabilité économique dans le pays, l'exécution des obligations de crédit pose souvent des problèmes. La question du report et de la restructuration de la dette des familles qui paient une dette hypothécaire est particulièrement pertinente. Les conditions de ces contrats sont impressionnantes, alors que les conditions de vie de la famille changent d’une année à l’autre et sont pour la plupart imprévisibles.

Non seulement les citoyens ordinaires peuvent être dans une situation financière difficile. Le paiement différé de prêts commerciaux est également en demande aujourd'hui. Les caractéristiques de cette procédure seront abordées dans cet article.

Comment résoudre les problèmes de dettes?

Les prêts à des personnes physiques et morales impliquent la mise à la disposition des organismes de crédit de sommes destinées à être utilisées par des citoyens ou des entreprises, ainsi que le remboursement ultérieur du montant de la dette principale et des intérêts stipulés dans le contrat.

En règle générale, les principales conditions du prêt sont reflétées dans le contrat. Outre le calendrier de remboursement du prêt, le document signé par les deux parties contient des informations:

- sur la responsabilité pour manquement aux obligations de crédit de la manière prescrite par le contrat;

- sur les méthodes de règlement des litiges, le cas échéant, entre les parties à l’accord;

- sur la possibilité d’obtenir un paiement différé sur un prêt.

Si la dernière disposition ne figure pas dans le document, l’emprunteur a le droit de s’appliquer indépendamment à l’organisme financier en fournissant une déclaration sur la fourniture de ce service.

Conformément au droit civil (art. 450), à la demande de l’une des parties à la transaction, les termes du contrat peuvent être modifiés sur la base d’un accord écrit entre le prêteur et l’emprunteur. Cette règle est commune à tous les types de transactions bilatérales et multilatérales. La décision de modifier le calendrier de paiement est prise par l'organe collégial de l'organisme de crédit.

Façons d'obtenir un ajournement

À la discrétion de la banque, l’emprunteur dispose de l’une des options disponibles. Ensuite, nous les considérons plus en détail.

Paiement différé du principal

En même temps, l'emprunteur ne paie que les intérêts du prêt dans le délai imparti par le prêteur. Étant donné que la taille de la dette principale ne change pas, cette méthode peut difficilement être qualifiée d'acceptable, car le pourcentage est calculé sur la base de la taille du «corps». Ce paiement différé d'un prêt est l'option la plus rentable pour une banque que pour un emprunteur. Lorsqu’il offre un service, le débiteur doit envisager cette option en dernier.

Report d'intérêt

Dans le même temps, le débiteur est dispensé de payer des intérêts pendant un certain temps, mais continue de rembourser le montant de la dette principale. En général, l'option n'est pas mauvaise pour l'emprunteur, mais extrêmement gênante pour l'organisme de crédit lui-même, ce qui explique qu'un tel retard n'est pas souvent fourni.

Report pour corps et intérêts

Avec ce type de report, l'emprunteur a le droit de suspendre les paiements en vertu du contrat pour une période déterminée par la banque. Habituellement, la période d'exemption du paiement d'un prêt ne dépasse pas trois mois. Ainsi, le citoyen a la possibilité d'améliorer sa situation financière et de reporter l'échéance du règlement final avec la banque.

Modes de paiement alternatifs avec la banque

Le client a le droit de proposer de manière indépendante à l'établissement de crédit la procédure de transfert de paiements dans des conditions avantageuses pour les deux parties à l'accord.La banque repose sur l’extraction d’un certain bénéfice de la coopération avec ses clients. Les arguments de l’emprunteur doivent donc être convaincants. Parmi ces méthodes de résolution du problème, on distingue:

1. Restructuration de la dette. Une méthode similaire consiste à modifier les conditions essentielles du contrat initial. Toutefois, dans des circonstances critiques, la banque (par exemple, si l'emprunteur est dans une situation comparable à la faillite) peut prendre de telles mesures et réviser certaines dispositions du contrat, par exemple:

- période de remboursement final du prêt;

- devise de prêt;

- exemption de pénalités;

- changement de taux d'intérêt.

2. Modification du calendrier de paiement. En même temps, pendant un certain laps de temps, l’emprunteur ne paie pas le montant mensuel de la dette, ce qui entraîne une augmentation du montant des paiements ultérieurs.

La grande majorité des décisions du conseil collégial de la banque satisfont aux exigences de l'emprunteur. À la suite du recomptage, le montant total augmente et les citoyens doivent payer en trop. En revanche, si le choix est entre une procédure de faillite et la possibilité d’obtenir un sursis court, le solde est en faveur de ce dernier.

Raisons du report

Toutes les circonstances de la vie ne prétendent pas être la base pour recevoir ce service. La liste des personnes habilitées à demander le paiement différé d'un prêt à la Sberbank, au VTB 24 ou à une autre grande institution financière comprend les catégories de citoyens suivantes:

- les femmes au chômage attendant la naissance d'un enfant, ainsi que les mères ayant des enfants mineurs âgés de moins d'un an et demi;

- citoyens temporairement sans emploi qui sont obligés de perdre leur emploi;

- les personnes temporairement handicapées qui suivent un traitement ou se réadaptent en raison d'une maladie ou d'une blessure;

- les citoyens à qui un groupe d'invalidité a été attribué pendant la période de remboursement du prêt;

- Citoyens qui ont perdu leur revenu en raison d'un changement de résidence (par exemple, lors d'un déménagement dans une autre région du pays);

- les citoyens qui ont perdu leur soutien de famille, ainsi que les personnes qui sont obligées de prendre soin d'un parent malade;

- les emprunteurs qui se retrouvent dans des conditions de vie difficiles (par exemple, qui ont perdu leur logement ou leurs biens à la suite d'un incendie, d'une catastrophe naturelle ou d'une autre situation d'urgence).

Quelles que soient les circonstances qui peuvent amener l’emprunteur à demander un paiement de prêt différé à VTB 24, à Sberbank ou à une autre institution financière, la présence de l’un ou plusieurs des motifs susmentionnés doit être documentée. Les employés d'un établissement de crédit ne prendront pas un mot. Par conséquent, commencez par rassembler tout document approprié à votre situation.

À qui une banque peut-elle refuser?

Il est peu probable qu'un emprunteur consciencieux se trouvant dans une situation difficile se refuse à accorder un paiement différé sur le prêt. Cependant, certaines catégories de citoyens peuvent toujours être au chômage.

Il y a une forte probabilité de refus de satisfaire la demande de l'emprunteur s'il:

- retards précédemment consentis dans le remboursement du prêt;

- possède une mauvaise cote de crédit;

Outre les emprunteurs peu scrupuleux, les catégories de citoyens suivantes peuvent être refusées:

- personnes dont la durée du contrat ne dépasse pas trois mois à compter de la date de signature du document;

- emprunteurs dont la durée du contrat expire dans trois mois ou moins à compter de la date de la demande de report;

- Citoyens qui ont perdu un revenu de leur propre faute (par exemple, ont quitté volontairement);

- les clients remettent en question l'honnêteté de leurs intentions.

Vacances de crédit

Si l'emprunteur a des motifs suffisants pour un report, n'hésitez pas. Dans le domaine des services bancaires, l’appel intempestif est porteur de responsabilités, stipulé dans les conditions du contrat conclu.L'application de pénalités ne fera qu'aggraver la situation de l'emprunteur.

En fin de compte, la décision appartient à la banque. Voici les scénarios les plus probables après qu'un client ait demandé un paiement de prêt différé:

- La demande est satisfaite, le service est fourni conformément aux termes du contrat conclu avec le client. Vous pouvez vous familiariser avec la procédure à suivre pour la fournir à partir du texte du document entre les mains de l'emprunteur. Soyez prudent lorsque vous lisez. Peut-être que le paiement différé d'un prêt à la banque est fourni sur une base remboursable. Dans la plupart des institutions financières, ce service est payant.

- La possibilité d'accorder un retard est décidée individuellement, en tenant compte des circonstances pertinentes. Dans ce cas, le texte de la convention ne contient pas de conditions permettant de tirer profit des congés de crédit et la décision est prise par le comité de crédit.

- Paiement différé d'un prêt auprès de VTB ou d'une autre banque dans le cadre du schéma standard de restructuration de la dette. Certains organismes de crédit appliquent leurs propres méthodes pour résoudre les problèmes liés au remboursement d'un prêt. Les termes du retard ne sont pas inclus dans le texte du contrat, mais selon le client, l'établissement de crédit offre un moyen acceptable de modifier les termes du contrat. Dans ce cas, l'emprunteur a le droit de choisir indépendamment l'option qui lui convient le mieux pour les nouvelles conditions de remboursement du prêt.

- Report sous la forme d'un stock. Certaines banques pratiquent l'octroi de crédits de crédit comme une forme de promotion ou de publicité. En règle générale, ces actions sont vendues moyennant des frais.

Documents pour l'application

Outre l'application du formulaire standard de paiement différé d'un prêt, le client fournit l'ensemble de documents suivant:

- copie du passeport;

- attestation de la CRF sur le montant des retraites mensuelles;

- formulaire de compte de résultat 2-NDFL;

- certificat du centre pour l'emploi relatif à l'inscription d'un citoyen au chômage;

- copie du cahier de travail;

- certificat de cession d'un groupe de personnes handicapées;

- conclusion de l'institution médicale sur l'état de santé de l'emprunteur;

- copie de l'acte de naissance des enfants;

- autres documents.

La liste ci-dessus est facultative. La sélection des documents nécessaires est effectuée en fonction de la base d'octroi du paiement différé d'un prêt pour les personnes appartenant à cette organisation.

Ajournement judiciaire

Si l'emprunteur n'a pas jugé nécessaire de présenter à la banque un délai pour l'octroi d'un paiement différé sur le prêt, il risque de devenir défendeur en cas de recouvrement du montant de la créance principale, des intérêts ainsi que des pénalités et amendes prévues par le contrat. Dans de telles situations, il est préférable de ne pas s'égarer, mais de présenter une demande reconventionnelle de report ou de versement échelonné en vertu d'un contrat de prêt.

Si les motifs invoqués sont convaincants, le tribunal décidera d'accorder un report d'une période ou d'un versement échelonné, en indiquant la période de remboursement et le montant du versement mensuel.

Il n’est pas recommandé de porter la situation devant les tribunaux, car il est fort probable que, pendant le premier délai, la collecte des fonds de crédit soit effectuée de force par l’intermédiaire du pouvoir exécutif.