La facture est inextricablement liée à la TVA - l’un des paiements du système fiscal russe qui génère un budget. Ce document est donc l’un des plus importants parmi les principaux. Par qui et quand la facture est-elle émise? Nous analyserons toutes les nuances de ce processus.

Informations de base sur le document

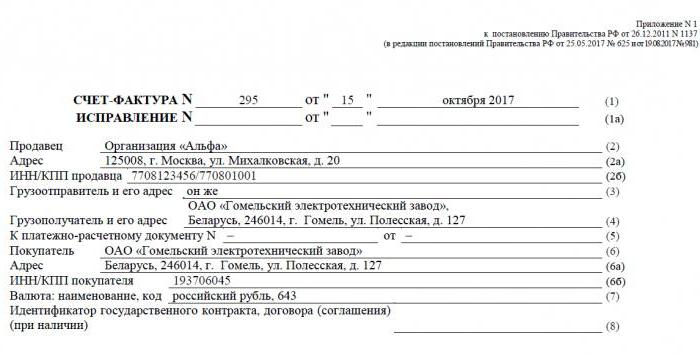

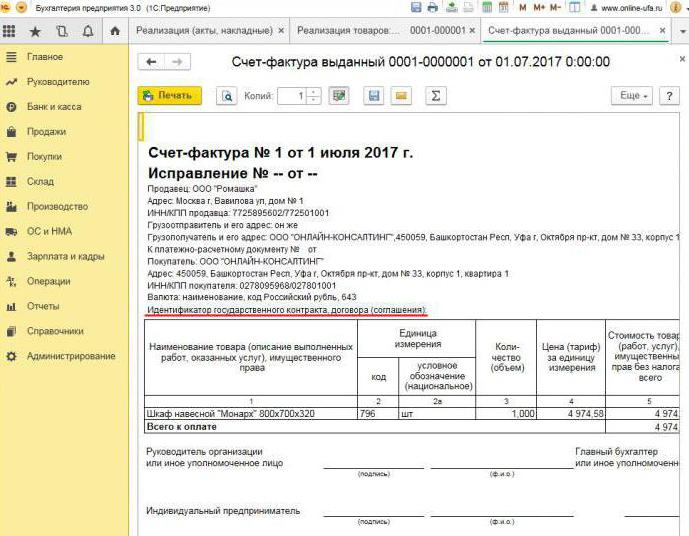

Facture - une base documentaire pour la comptabilité, le calcul et la déduction de la TVA. Une facture est émise par un fournisseur - payeur de TVA - à ses clients: entreprises ou entrepreneurs. En d'autres termes, toute transaction pour la vente de biens et services soumis à la TVA doit être accompagnée d'une facture. Pour l’acheteur, ce document sert de base pour réduire la TVA à payer, c’est-à-dire pour une déduction fiscale.

Si l'acheteur ne paie pas de TVA, le fournisseur ne peut pas lui émettre de facture. Toutefois, pour cela, les parties doivent signer un accord stipulant que les factures ne seront pas émises. Les fournisseurs qui ne paient pas la TVA sont également dispensés d'établir ce document.

Règlement normatif

Le code fiscal est la base légale de l'application de ce document. La clause 3 de l'article 169 détermine dans quels cas une facture est émise. Il s’agit de l’exécution d’opérations relevant de la TVA et de l’exportation de marchandises non imposables de la Russie sur le territoire de l’Union douanière.

Le document a un formulaire spécifique, défini dans la Résolution n ° 1137. La même loi définit les règles selon lesquelles les factures doivent être remplies. La forme du document et la procédure pour le remplir sont constamment améliorées, en conséquence de quoi la décision est modifiée.

Formats papier et électroniques

Aujourd'hui, les factures sont générées sous une forme classique, c'est-à-dire sur papier ou sous forme électronique. Une telle facture, tout comme sa contrepartie papier, doit être établie sous une forme strictement établie et contenir tous les détails nécessaires.

Quand une facture électronique est-elle émise? Cela est possible si les conditions suivantes sont remplies:

- un accord a été conclu entre organisations sur l'établissement de factures électroniques;

- les contreparties ont la capacité technique d’échanger des documents au format établi via Internet.

Sinon, il n'y a pas de restrictions. Un document électronique remplace complètement un document papier, à condition qu'il soit préparé sous forme et certifié par une signature numérique.

Lorsqu'une facture est émise

Le plus souvent, le document principal à l’étude est délivré par le vendeur lors d’opérations soumises à la TVA conformément à la législation fiscale. La vente de la plupart des biens et services, y compris le transfert gratuit, est soumise à taxation. Mais il existe des exceptions - elles sont énumérées à l'article 149 du Code des impôts.

En outre, les entreprises et les entrepreneurs individuels travaillant avec la TVA sont tenus de générer des factures lors de la réception du paiement pour les expéditions futures. Ces documents sont communément appelés factures d'avance.

En outre, les payeurs de TVA sont tenus d’émettre des factures lorsqu’ils exportent vers les pays de l’UEE.

Il existe des cas où le papier est également émis par l'entité qui ne paie pas de TVA. Une telle obligation incombe aux entreprises et aux entrepreneurs individuels qui, pour leur propre compte, vendent des biens appartenant à une autre organisation - un contribuable TVA. Nous parlons de médiation dans le cadre d'un accord de commission et autres.

La procédure de délivrance d'un document lors de la mise en œuvre

Prenons un exemple élémentaire: le vendeur libère les marchandises et l’acheteur effectue le paiement après coup. Une facture est émise dans les 5 jours, à compter de la date d'expédition de la marchandise, de la vente des services ou de la réalisation des travaux.

Une copie de la facture est émise pour le fournisseur, la seconde pour l'acheteur. Le document doit être enregistré dans le journal des factures (ci-après dénommé le journal). En outre, le vendeur effectue une entrée dans le livre de vente et indique les détails de la facture correspondante. Et l’acheteur, en conséquence, fait une entrée similaire dans son Shopping Book.

Quand une facture d'avance est émise

Si l'acheteur transfère le paiement anticipé pour une livraison future, le fournisseur doit également établir une facture. Peu importe que l’acheteur ait payé tout ou partie du paiement, le document est rédigé pour le montant transféré. Le vendeur prélève la TVA sur le paiement anticipé reçu et l’acheteur, sous certaines conditions, peut déclarer sa taxe en amont déductible.

Quand une facture d'avance est-elle émise? Le délai est de 5 jours, le calcul est à partir de la date à laquelle le prépaiement a été reçu. Le document est pris en compte avec le fournisseur dans l'ordre suivant:

- la facture d'avance est reflétée dans le livre de vente;

- lors de la vente des marchandises, une expédition est effectuée, c’est-à-dire une «vraie» facture;

- le document d'expédition est noté dans le registre des ventes pour le montant total de la livraison;

- Simultanément, une entrée de facture préalable est inscrite dans le carnet d’achat.

L'acheteur a une procédure comptable similaire pour le document, mais avec le signe opposé: au lieu des écritures dans le livre d'achats, le livre de ventes, et inversement. Les documents de l'acheteur et du vendeur doivent également être enregistrés dans le Journal.

Lorsqu'un document prépayé n'est pas nécessaire

Lorsque vous travaillez sur une base prépayée, la règle suivante s'applique: si l'envoi est effectué au plus tard 5 jours après réception du paiement anticipé, un document préalable n'est pas nécessaire. Après tout, une facture peut être émise dans un délai de cinq jours, pendant lequel les marchandises seront livrées. Ainsi, dans le délai imparti par la loi, il sera possible d’émettre immédiatement une facture d’expédition en évitant la préparation d’une avance.

Lorsqu'un intermédiaire établit une facture

Nous mentionnons séparément les caractéristiques du travail avec des factures d'agents de la commission et d'autres intermédiaires (agents, transitaires, avocats). Lorsqu’il vend les biens du commettant avec TVA en son nom, le commissionnaire doit établir une facture et y allouer le montant de la taxe. Cela permettra à l’acheteur de déduire sa taxe en amont. En outre, la facture doit également être émise si le mandataire lui-même ne paie pas la TVA, par exemple, s’appuyant sur un système de taxation simplifié. Le fait est que, dans ce cas, le commissionnaire, intermédiaire entre l’acheteur et le propriétaire des biens, assume effectivement la fonction de ce dernier dans le calcul de la TVA et la rédaction des documents.

Le commissionnaire enregistre le document soumis uniquement dans le Journal. Le deuxième exemplaire est destiné à l'acheteur. Les détails du document sont transmis par l'agent de la commission au commettant, qui émet la facture à l'intermédiaire lui-même. En même temps, le document doit avoir le même numéro que l'agent de commission lui a attribué. Il note la facture reçue dans le journal.

Si le commissionnaire achète les marchandises à un tiers pour le client qui paie la TVA, il émettra de nouveau la facture que le vendeur lui a émise. Dans ce cas, les factures reçues et émises doivent également être enregistrées dans le journal sans mention dans les livres.

Si le document exposé doit être changé

En pratique, il arrive souvent que des documents doivent être modifiés. Par exemple, une pénurie de biens s'est produite ou son prix a changé. Ceci est également requis lorsqu'une erreur est trouvée dans la facture.

Pour modifier les informations du document émis, les factures corrigées et correctives sont compilées.Le premier est simplement une nouvelle version du document, qui contient les informations correctes. La facture corrigée doit être émise dans un délai de trois ans à compter de la date de délivrance du document original. Cela est dû au droit de l'acheteur de déclarer une déduction de la taxe en amont dans le délai imparti. Le document corrigé existe indépendamment et remplace complètement celui dans lequel les données incorrectes ont été indiquées. Il est écrit dans les cas où vous devez réparer une erreur qui n’a pas entraîné de modification du montant. Par exemple, le fournisseur a incorrectement indiqué le nom de l'acheteur ou le taux de taxe. Si les informations inexactes contenues dans la facture ne rendent pas la déduction impossible, il n'est pas nécessaire que le document corrigé soit établi.

Dans quels cas une facture d'ajustement est-elle émise? Lorsque le montant de la transaction est ajusté, par exemple, en raison d’une modification de la valeur des marchandises. Dans le même temps, un accord sur la modification du montant (annexe du contrat, acte, décision) devrait être conclu entre les parties. Un document d'ajustement est établi pour le nombre de modifications et s'ajoute à l'original.

Il arrive que le fournisseur ait vendu plusieurs lots de marchandises à un acheteur et établi une facture distincte pour chacun. Cependant, il est arrivé que le montant de toutes les livraisons doit être changé. Combien de factures sont émises pour ajustement? Dans cette situation, il n'est pas nécessaire d'établir plusieurs documents - le vendeur peut en établir un pour tous les changements d'adresse de cet acheteur.

Violation des règles et responsabilité

Qu'est-ce qui menace les entreprises ou les entrepreneurs d'infractions liées au document décrit? La loi précise le moment où la facture est émise, mais il n’ya aucune responsabilité directe en cas de dépassement. Mais l’absence de facture est considérée comme un grave défaut de comptabilité. L'absence fait référence à la non-soumission du document au cours du trimestre au cours duquel la transaction a eu lieu.

Pour cela, le contribuable peut être puni conformément à l'article 120 du code des impôts. Si cette violation est détectée pour la première fois, l'organisation peut recevoir une amende de 10 000 roubles. Si l’absence de factures est révélée dans plusieurs trimestres, le montant de l’amende triplera. Et dans le cas où cette violation entraînerait une sous-estimation de la taxe, l'amende équivaudrait à 1/5 du montant du moins-payé, mais pas moins de 40 000 roubles.

Je dois dire que "oublier" la facture lors de la vente d'un produit ou d'un service est assez difficile. Même si cela se produit, l’acheteur vous rappellera sans aucun doute que vous devez rédiger un document, sans quoi il ne pourra pas déduire la TVA. Avec une facture d'avance, tout est différent. Les acheteurs ne réclament pas toujours la déduction de la TVA sur le paiement anticipé, ils ne demandent donc pas de facture. Dans une telle situation, certains comptables ne jugent pas nécessaire de les exposer. Ils raisonnent ainsi: recevoir une avance et l’envoi a lieu en un quart (dans la plupart des cas), alors pourquoi remplir un document provisoire? Cependant, le Service fédéral des impôts considère qu'il s'agit d'une infraction si plus de cinq jours se sont écoulés entre la réception du paiement anticipé et l'expédition des marchandises.

Pourquoi est-il important de suivre la conception?

Le document auquel cet article est consacré est nécessaire pour pouvoir prétendre à la déduction de la TVA par l'acheteur. Si des erreurs critiques y sont commises, le service des impôts ne reconnaît pas la déduction. Cela signifie que l'entreprise devra payer des impôts et, dans le pire des cas, également payer une amende. Par conséquent, lors de la réception d'une facture, il est important de vérifier soigneusement ses principaux détails.

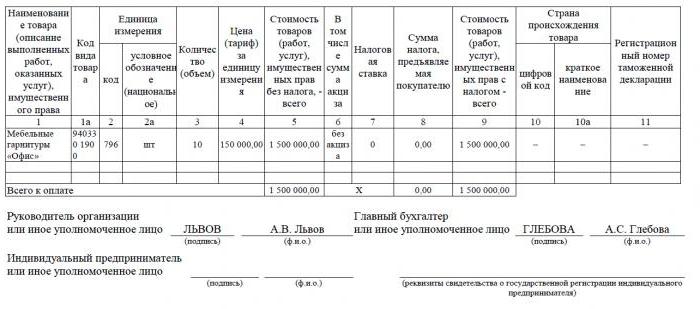

En toute justice, nous notons que toutes les erreurs n'entraîneront pas un refus de déduction. Un certain nombre de paramètres de transaction doivent être identifiés par une facture, à savoir:

- acheteur et vendeur;

- objet du contrat;

- coût des biens (services) ou montant du paiement anticipé;

- taux et montant de la TVA.

Si les paramètres spécifiés sont déterminés sur la facture, une déduction peut être déclarée, malgré d’autres erreurs.Ayant reçu un refus de l'IFTS, le contribuable peut en toute sécurité aller en justice. Toutefois, si le fournisseur a commis une erreur lors de la création de la facture, par exemple dans le coût des marchandises ou le montant de la taxe, l'acheteur ne peut pas compter sur les avantages de la TVA.

La facture est donc très importante pour calculer la TVA du fournisseur et déduire ses intrants de l’acheteur. Il est nécessaire de suivre la forme actuelle du document, car il change périodiquement. Et il est extrêmement important de respecter la procédure et les conditions de préparation, ainsi que d'éviter les erreurs critiques pouvant entraîner la non-reconnaissance de la déduction accordée à l'acheteur.