Comment indiquer la période de TVA dans la déclaration de TVA? Cette question se pose pour quelqu'un qui rencontre pour la première fois cette forme de reportage. En outre, pour les débutants, il y a beaucoup d'autres questions. Après tout, la TVA a la gloire d'un complexe et mal aimé par tous les impôts. Cela est dû à divers facteurs, notamment au fait qu’une plus grande attention est accordée aux rapports à ce sujet.

Caractéristiques de la déclaration de TVA

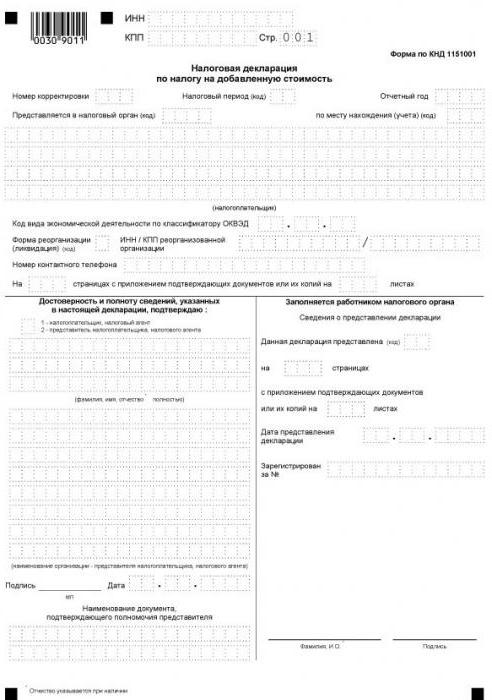

La déclaration de TVA est le seul rapport qui doit être soumis exclusivement sous forme électronique. Il doit être soumis aux autorités fiscales via Internet via un opérateur de gestion de documents électronique. Ces règles s’appliquent à tous les contribuables, ainsi qu’aux personnes qui ne sont pas reconnues comme contributeurs à la TVA, mais qui, pour une raison quelconque, sont tenues de le payer à partir de certaines transactions.

Sur un formulaire papier, une déclaration de TVA ne peut être soumise que dans un seul cas - lorsqu'un agent des taxes déclare ne pas payer cette taxe pour lui-même. Par exemple, une organisation utilisant un régime spécial a acquis des services auprès d'une contrepartie étrangère qui n'a pas de bureau de représentation en Russie. S'ils sont soumis à la TVA, l'acheteur doit remplir la fonction d'agent fiscal vis-à-vis du vendeur étranger. Après tout, il ne peut pas payer la TVA lui-même puisqu'il n'est pas inscrit auprès des services fiscaux russes.

Dans tous les autres cas, le formulaire papier de la déclaration de TVA ne sera pas accepté et le déclarant sera considéré comme illisible. Un tel résultat est attendu, que le formulaire soit envoyé sur papier par courrier ou transmis en personne.

Les délais de déclaration pour la déclaration de TVA ont changé depuis 2015 - il doit maintenant être soumis au plus tard le 25e jour du mois suivant le trimestre de déclaration.

Taxe et période de déclaration - y a-t-il une différence?

Le calcul final de tout impôt est effectué pendant une certaine période, appelée période d’imposition. En plus de cela, il y a une période de déclaration - une période après laquelle il est nécessaire de payer des acomptes et parfois de soumettre une déclaration (calcul).

La période d'imposition peut inclure un ou plusieurs rapports. C'est-à-dire que ces périodes sont différentes, bien qu'elles soient souvent identifiées. Par exemple, la période de déclaration pour l'impôt sur le revenu est un trimestre, un semestre et 9 mois, et la période d'imposition est une année. En ce qui concerne la TVA, tout est simple - la période d’imposition coïncide avec la période de déclaration et s’élève au quart.

Comment indiquer la période de TVA dans la déclaration de TVA?

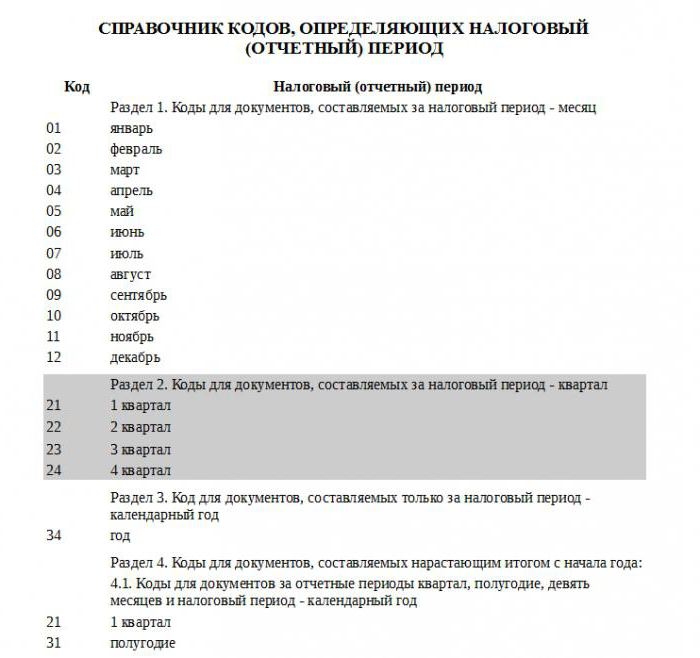

La période d'imposition indiquée dans les rapports est indiquée sous la forme d'un code tiré du répertoire approuvé par le Service fédéral des impôts. Chaque période de taxe a son propre code à deux chiffres. Ils sont universels, c’est-à-dire installés sans aucune référence au type de paiement.

La période d'imposition du paiement en question étant d'un trimestre, les codes de la section 2 de la référence mentionnée s'appliquent. Ainsi, le premier trimestre correspond au code de période fiscale de la déclaration de TVA «21», le deuxième trimestre - «22», le troisième trimestre - «23», le quatrième trimestre - «24».

La composition de la déclaration

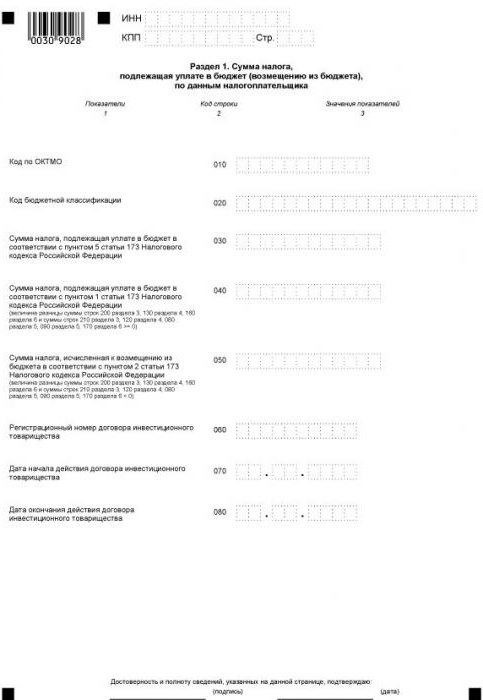

La forme actuelle de la déclaration comprend une page de titre et 12 sections, dont certaines avec des annexes. Toutes les entités déclarantes remplissent la première page (titre) et la section 1. L'exception concerne les agents des impôts qui ne paient pas leur propre TVA. Il s’agit des entités non payantes qui, dans certaines circonstances, ont reçu l’obligation de payer la TVA pour le compte d’une autre personne. Ils ont mis des tirets dans la section 1 et les données de rapport sont reflétées dans la section 2.

Comme pour les autres sections, il est nécessaire de ne renseigner que celles d’entre elles pour lesquelles l’organisation ou l’entrepreneur individuel dispose de données.

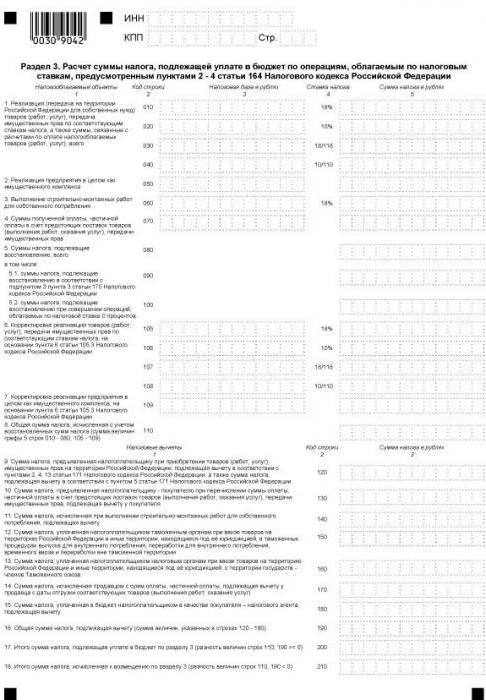

La section 3 est destinée à calculer la TVA aux taux de 18 et 10% et à refléter les déductions fiscales. Il est rempli par tous les payeurs de leur propre TVA qui, au cours de la période de référence, avait des opérations taxées aux taux indiqués.

Les 3 sections suivantes de la déclaration de TVA sont destinées aux exportateurs. Les données suivantes sont indiquées ici:

- au chapitre 4 - opérations pour lesquelles la validité de l'application du taux de TVA zéro est documentée;

- dans la section 5 - données permettant de calculer le montant des déductions fiscales pour les opérations d'exportation;

- dans la section 6 - opérations pour lesquelles le taux d'actualisation n'est pas confirmé.

La section 7 est remplie par les contribuables de la TVA et les agents des impôts qui ont effectué des opérations non imposables au cours du trimestre considéré. Cette section reprend également les opérations pour lesquelles un acompte a été versé sur la livraison de biens dont le cycle de production est supérieur à six mois.

Sections introduites relativement récemment

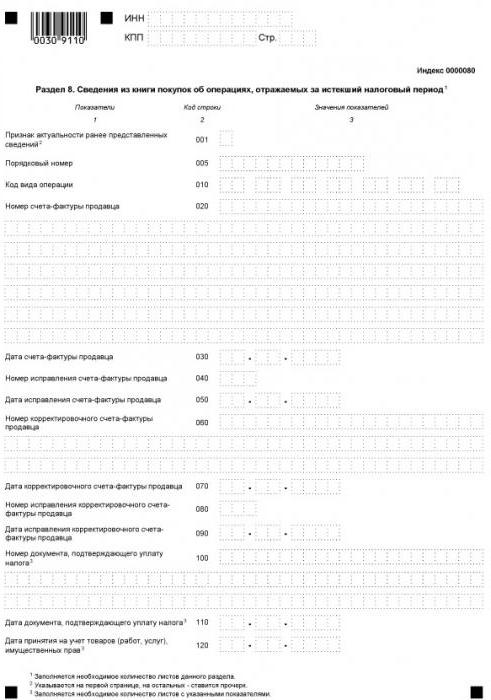

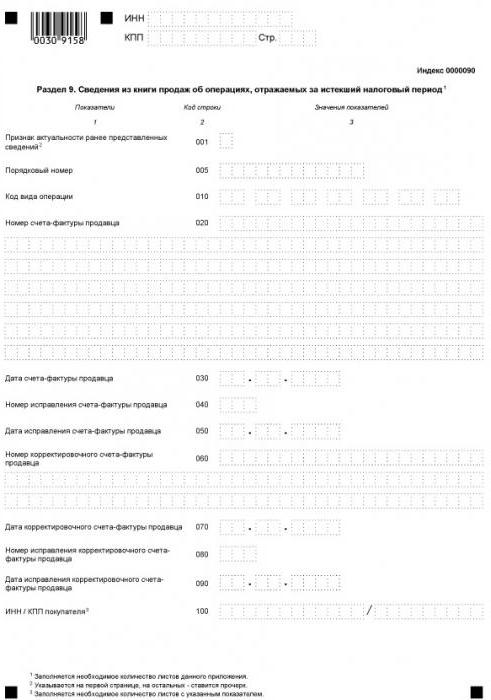

Depuis 2015, des informations sur les livres d'achat et de vente sont incluses dans la structure de reporting, qui reflète toutes les transactions et fournit des données de facturation. Cette information est indiquée dans les sections 8 et 9, respectivement.

Pour la médiation, les sections 10 et 11 de la déclaration de TVA sont fournies. Ces feuilles sont remplies par des agents, des commissionnaires, des développeurs, des transitaires - tous ceux qui émettent ou acceptent des factures dans l’intérêt d’une autre personne.

Enfin, la douzième section de la déclaration s’adresse aux personnes qui ne paient pas de TVA, mais elles ont émis au moins une facture au cours de la période de déclaration, en indiquant le montant de la taxe qu’elle contient. Dans ce cas, le sujet est tenu de payer la TVA attribuée et d’en faire rapport dans les meilleurs délais.

Comment vérifier les déclarations

Comme indiqué ci-dessus, les informations relatives à la facture sont envoyées au bureau des impôts dans le cadre de la déclaration. Cela aide les employés de l'Inspectorat du service fédéral des impôts à identifier les contrevenants - ceux qui sous-estiment l'assiette fiscale, surestiment les déductions ou n'enregistrent pas du tout les transactions. C'est pour simplifier ce processus que le dépôt de la déclaration se fait par voie électronique.

L'identification des contrevenants est réalisée à travers les rapports de leurs contreparties. Lors d'un audit de bureau, les données des déclarations de l'acheteur et du vendeur pour chaque transaction sont automatiquement comparées. Pour toute transaction du livre d’achat du contribuable, il faut trouver une paire, c’est-à-dire l’opération inverse reflétée dans le livre de vente du fournisseur. Si la paire n'est pas localisée ou s'il existe des anomalies dans les données, l'administration fiscale aura inévitablement des questions.

Par conséquent, toute condition requise doit être indiquée correctement, y compris la période d’imposition considérée au début de cet article. Il n'y a pas de bagatelle dans la déclaration de TVA - toute information incorrecte peut conduire à l'obligation de clarification par l'IFTS. De plus, des problèmes peuvent survenir non seulement avec le contribuable, mais également avec ses partenaires.