De belangrijkste plaats om de effectieve werking van het belastingstelsel van de Russische Federatie te waarborgen, wordt ingenomen door belastingautoriteiten. Volgens de huidige wetgeving is het raadzaam om de federale belastingdienst en het ministerie van Financiën van de Russische Federatie op te nemen, inclusief hun structurele eenheden die in het land actief zijn. In dit artikel zullen we ons concentreren op de bevoegdheden, functies en organisatiestructuur van de Federale Belastingdienst.

structuur

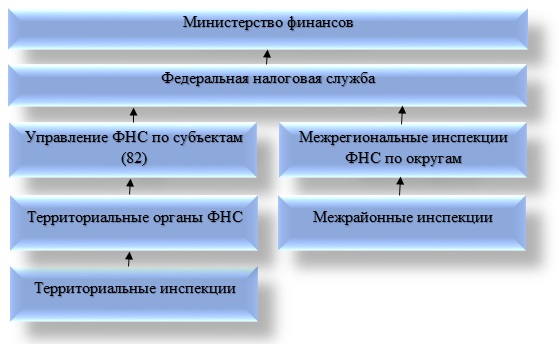

Het moderne systeem van belastingen en heffingen in Rusland is gebouwd in overeenstemming met de nationaal-territoriale en administratieve afdeling, die door de wetgever is aangenomen. Het bestaat uit vier niveaus. Elke koppeling in het systeem en zijn elementen heeft zijn eigen specifieke kenmerken en functies.

De centrale structuur van de belastingadministratie in het land wordt beschouwd als de federale belastingdienst van Rusland. Het ministerie van Financiën van de Russische Federatie speelt een belangrijke rol. De Federale Belastingdienst heeft ondergeschikte organisaties in de entiteiten die onder de jurisdictie van de Federale Belastingdienst van Rusland vallen, evenals territoriale afdelingen en inspecties op interregionaal niveau. Vergeet de interdistricten niet.

De structuur van de federale belastingdienst van de Russische Federatie is vrij beknopt. Overweeg elk van zijn componenten in meer detail. In dit geval moet de federale dienst worden opgevat als de uitvoerende autoriteit die zich bezighoudt met de registratie van ondernemers en juridische entiteiten, evenals faillissementszaken. Het is belangrijk op te merken dat het de FTS is die belastingtarieven bepaalt. Het management van de dienst kan op voorstel van het hoofd van het ministerie van Financiën de regering van de Russische Federatie benoemen en ontslaan.

Interregionale inspecties, die deel uitmaken van de structuur van de Federale Belastingdienst van Rusland, worden gevormd om controle uit te oefenen over de grootste belastingbetalers. Het is interessant om te weten dat elke inspectie betrekking heeft op de controle over vertegenwoordigers van slechts één branche. De afdelingen van de Federale Dienst voor Onderwerpen (afgekort als UFNS) zijn de componenten van de structuur van de Federale Belastingdienst op regionaal niveau. Hun taken omvatten het waarborgen van controle in een methodologisch plan, evenals het coördineren van de activiteiten van lagere autoriteiten.

Een ander belangrijk element van de structuur van de Federale Belastingdienst wordt beschouwd als interlokale inspecties. Ze houden zich bezig met de controle van de belastingboekhouding van belastingbetalers op regionaal niveau. Er moet aan worden herinnerd dat dergelijke inspecties niet alleen ondergeschikt zijn aan de federale belastingdienst, maar ook aan de federale belastingdienst in overeenstemming met het onderwerp. De territoriale inspectie voor sommige classificaties is ook opgenomen in de structuur van de Federale Belastingdienst van Rusland. Dit orgaan oefent belastingcontrole uit in gemeenten. We hebben het over steden, districten of kleine steden, niet in meer detail gescheiden.

Zoals later bleek, impliceert de structuur van de inspectie van de Federale Belastingdienst van Rusland het bestaan van vier niveaus. Onder hen zijn federaal, federaal district, regionaal en lokaal niveau. De gepresenteerde hiërarchie is volledig in overeenstemming met de administratief-territoriale indeling van de staat.

Toezicht en controle door de Federale Belastingdienst van Rusland

De structuur en functies van de federale belastingdienst zijn onderling samenhangende categorieën. Onder de controle- en toezichtfuncties is het raadzaam om het volgende te onderscheiden:

- Naleving van de geldende wetgeving in het land met betrekking tot belastingen en toeslagen.

- Juistheid van de berekening, tijdigheid en volledigheid van belastingen en toeslagen voor de relevante staatsbegrotingen. Het is vermeldenswaard dat deze paragraaf ook van toepassing is op andere verplichte betalingen.

- Toezicht op het gebied van de productie van ethylalcohol, alcoholische producten en tabaksproducten.

- Strikte naleving van valutawetten binnen de bevoegdheid van belastingstructuren.

- Belastingplichtigen informeren over kwesties in verband met belastingwetgeving en indien nodig uitleg geven over het belastingstelsel dat in het land van kracht is.

Uitvoerende lichaamsfuncties

Elk van de elementen van de managementstructuur van de Federale Belastingdienst van Rusland heeft zijn eigen functies. U moet zich ervan bewust zijn dat de federale dienst een bevoegd uitvoerend orgaan van federale betekenis is, dat de volgende functies uitvoert:

- staat registratie van individuen als individuen, evenals rechtspersonen;

- Vertegenwoordiging in zaken met betrekking tot faillissement en daarmee verband houdende procedures van vereisten voor het verrichten van betalingen van een verplicht plan, alsmede met betrekking tot monetaire verplichtingen.

Kenmerken van de activiteit

De samenstellende structuren van het hoofdkantoor van de Federale Belastingdienst vallen onder de jurisdictie van het ministerie van Financiën. Tijdens haar activiteiten wordt de federale dienst geleid door de grondwet van de Russische Federatie, handelingen van de regering en de president, constitutionele wetten van het federale niveau, regelgevingshandelingen van het ministerie van Financiën, internationale overeenkomsten en, natuurlijk, de verordening betreffende de federale belastingdienst.

De hierboven beschreven structuren van de Federale Belastingdienst voeren activiteiten uit, zowel rechtstreeks als via hun territoriale organen, onder voorbehoud van interactie met andere federale uitvoerende autoriteiten, lokale overheidsinstellingen en extrabudgettaire fondsen van de staat, uitvoerende organen van de samenstellende entiteiten van de Russische Federatie, evenals verenigingen van openbare instellingen en andere organisaties.

Aan het hoofd van de dienst staat een leider die door de regering van de Russische Federatie wordt benoemd en ontslagen - zoals voorgesteld door de minister van Financiën. De structuur en bevoegdheden van de Federale Belastingdienst worden uitsluitend bij bestelling goedgekeurd. Elke belastingautoriteit is een onafhankelijke juridische entiteit, maar tegelijkertijd zijn ze allemaal ondergeschikt aan het verticale type en zijn ze opgenomen in één gecentraliseerd aggregaat.

Pogingen tot structurele hervormingen

De hervorming van de structuur van de federale belastingdienst van de Russische Federatie heeft een interessant kenmerk. Het gaat om het creëren van interdistricten en interregionale formaties. In tegenstelling tot de inspecties van het traditionele plan, die alleen controle uitoefenen op de territoriale aansluiting van elk van de belastingbetalers, organiseren zij hun eigen activiteiten op basis van de aansluiting bij de branche en de categorie belastingplichtige.

Het is vermeldenswaard dat interregionale inspecties in federale districten een tussenpositie innemen tussen de Federale Belastingdienst en zijn territoriale afdelingen.

De doelstellingen van het opzetten van interregionale inspecties

Interregionale inspecties in federale districten opgenomen in de structuur van de Federale Belastingdienst worden opgezet om de volgende doelen te bereiken:

- interactie met geautoriseerde vertegenwoordigers van de president van de Russische Federatie in districtsdistricten over kwesties die onder hun bevoegdheid vallen;

- volledige controle over de naleving van de toepasselijke wetgeving in het land met betrekking tot belastingen en toeslagen met betrekking tot een specifiek federaal district;

- uitvoering van belastingcontroles.

Autoriteit probleem

Op het interregionale niveau zijn er vandaag zeven inspecties van het interregionale type voor de grootste belastingbetalers op de volgende gebieden:

- exploratie, productie, daaropvolgende verwerking, transport en verkoop van aardgas;

- exploratie, daaropvolgende winning, raffinage, levering en verkoop van olie, evenals olieproducten;

- omzet en productie van ethylalcohol en tabak, en van alle momenteel bekende grondstoffen voor tabak, alcoholhoudende en alcoholische producten;

- energie-industrie, waar het raadzaam is om de productie, distributie, transmissie en daaropvolgende verkoop van thermische en elektrische energie op te nemen;

- productie en verkoop van producten van de metaalindustrie;

- de implementatie van communicatiediensten;

- de implementatie van transportdiensten.

Onderwerp taken

De beschreven vorming van de structuur van de Federale Belastingdienst op het niveau van entiteiten (territoria, republieken) voert de volgende taken uit:

- volledig toezicht op de naleving van de wetgeving op het gebied van belastingen en heffingen op het grondgebied van een onderwerp van de Russische Federatie;

- zorgen voor de ontvangst van belastingbetalingen en andere verplichte betalingen aan de staatsbegroting.

U moet weten dat het leiderschap van de Federale Belastingdienst in het onderwerp wordt benoemd door het hoofd van de Federale Belastingdienst van Rusland na de verplichte goedkeuringsprocedure met de bevoegde vertegenwoordiger van de president voor een bepaald onderwerp.

Tegenwoordig kunnen twee soorten inspecties van de federale belastingdienst op interlokaal niveau worden onderscheiden. Onder hen zijn de volgende:

- Inspecties van de Federale Belastingdienst van Rusland, die het grondgebied van niet alleen maar verschillende administratieve districten controleren;

- inspecties opgenomen in de structuur van belastingautoriteiten (FTS), die controle uitoefenen over de grootste belastingbetalers.

Deze laatste zijn op de een of andere manier onderworpen aan administratie op het gebied van belastingen op regionaal niveau.

Bevoegdheden van de belastingdienst

Overeenkomstig artikel 31 van de belastingwetgeving die van kracht is op het grondgebied van de Russische Federatie, hebben de belastingautoriteiten het recht om:

- Vraag van de belastingbetaler documentatie over de formulieren die zijn opgesteld door overheidsinstanties en lokale overheden. Deze effecten dienen als basis voor de berekening en de daaropvolgende betaling van belastingen. Verklaringen, documenten die de juistheid van de berekening bevestigen, evenals de volledigheid en tijdigheid van de terugbetaling van belastingbetalingen, zijn ook geschikt in deze categorie. Het is vermeldenswaard dat dit recht wordt uitgeoefend bij de uitvoering van belastingcontrole. De huidige procedure voor veeleisende documentatie wordt besproken in de beschrijving van methoden en vormen van controle op het gebied van belastingen en heffingen.

- Organiseer belastingcontroles in de volgorde die is bepaald door de belastingwetgeving. Het is noodzakelijk om toe te voegen dat ze op bezoek zijn en cameral.

- Stop gedurende een bepaalde periode de activiteiten met betrekking tot de rekeningen van de belastingbetaler bij bankinstellingen en neem hun onroerendgoedcomplexen in beslag op de manier die wordt voorgeschreven door de belastingwetgeving. In overeenstemming met de geldende wetgeving worden transacties op rekeningen in de regel stopgezet als belastingaangiften niet binnen de wettelijk vastgestelde termijnen worden ingediend. Het kan ook een maatregel zijn die zorgt voor belastingbetalingen aan staatsbegrotingen op verschillende niveaus. Het is vermeldenswaard dat als de aangifte niet op tijd wordt ingediend, rekeningtransacties meestal worden opgeschort voordat deze wordt ingediend. Eigendom kan in beslag worden genomen in gevallen waarin wordt voorzien door belastingwetten die in het land van kracht zijn.

- Documentatie in beslag nemen tijdens een belastingcontrole van een belastingplichtige, die de relevantie van belastingdelicten aangeeft.

- Inspecteer (inspecteer) elke belastingbetaler die wordt gebruikt om inkomsten te genereren of verband houdt met het onderhoud van belastbare objecten - ongeacht hun locatie - magazijn, industriële, commerciële en andere gebieden en gebouwen. Voer een inventaris uit van het onroerendgoedcomplex van de belastingbetaler. Het is vermeldenswaard dat de inspectie van grondgebieden en gebouwen uitsluitend wordt uitgevoerd in het kader van een belastingaudit ter plaatse.

- Bepaal het bedrag van de belastingbetalingen die belastingbetalers aan de staatsbegroting of extrabudgettaire fondsen moeten betalen.In dit geval wordt een berekeningsmethode gebruikt op basis van beschikbare informatie over de belastingbetaler, evenals informatie over andere vergelijkbare belastingbetalers.

- Op onbetwistbare wijze, om achterstallige belastingen van juridische entiteiten en boetes te innen, in overeenstemming met de regels die zijn vastgelegd in de belastingwetgeving. Er moet aan worden herinnerd dat straffen vandaag uitsluitend voor de rechtbank kunnen worden opgelegd. Meer specifiek: van particulieren en individuele ondernemers worden alle soorten achterstanden ook alleen voor de rechtbank verhaald en van juridische entiteiten op gerechtelijke of onbetwistbare wijze.

- Vereisen documenten van bankinstellingen die dienen als bevestiging van de uitvoering van betalingsopdrachten door belastingbetalers. Het is belangrijk op te merken dat deze vereiste wordt uitgevoerd in de volgorde van controle van belastingbetalers die de terugbetaling van belastingbetalingen realiseren, evenals bankinstellingen die als belastingagenten geld aan de staatsbegroting overdragen.

- Experts, vertalers en andere specialisten aantrekken om belastingcontrole te organiseren. De procedure is volledig beschreven in de methoden en vormen van belastingcontrole.

- Roep als getuigen personen op die mogelijk op de hoogte zijn van bepaalde omstandigheden die relevant zijn voor de uitvoering van belastingcontrole. Het is belangrijk op te merken dat de getuige het recht heeft om te weigeren te getuigen in sommige gevallen waarin de wetgeving op het grondgebied van de Russische Federatie voorziet. Het is verplicht om een protocol op te stellen voor het interviewen van een getuige.

conclusie

Dus onderzochten we de organisatiestructuur van het centrale apparaat van de Federale Belastingdienst van Rusland, zijn functionaliteit en autoriteit. Concluderend moet worden opgemerkt dat de federale belastingdienst naast een indrukwekkende hoeveelheid bevoegdheden een aantal verantwoordelijkheden heeft. Ze worden gedetailleerd beschreven in artikel 32 van de belastingwetgeving die van kracht is op het grondgebied van de Russische Federatie. De primaire verantwoordelijkheid is de naleving van belastingwetten. Het is van toepassing op zowel belastingautoriteiten als hun ambtenaren. In geval van overtreding van de wet heeft de belastingbetaler het recht om verliezen te verhalen die zijn veroorzaakt door onwettige acties van de belastingdienst.