De Laffer-curve is een theoretisch concept dat het verband toont tussen het tarief van belastinginkomsten en de staatsbegrotinginkomsten door een deel van de belastingen. Het systeem werd in 1974 ontwikkeld door de Amerikaanse econoom Arthur Laffer. Soms worden curve-indicatoren gebruikt als argument voor belastingverlagingen.

concept

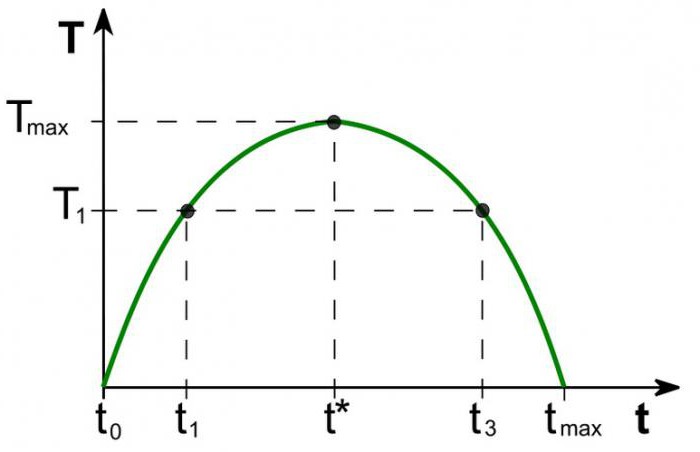

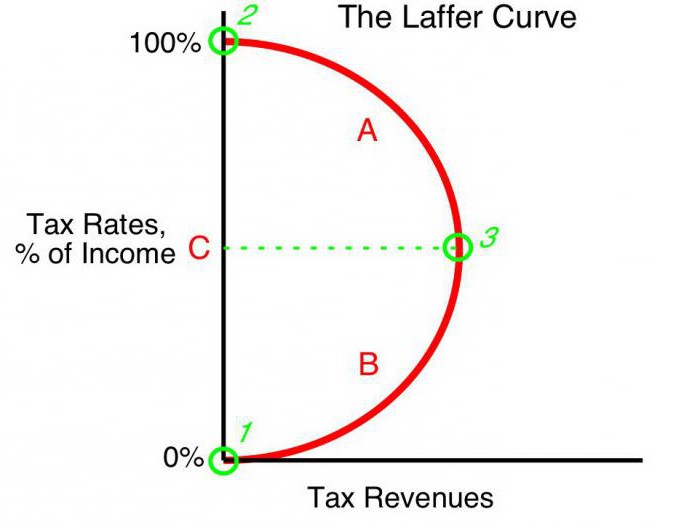

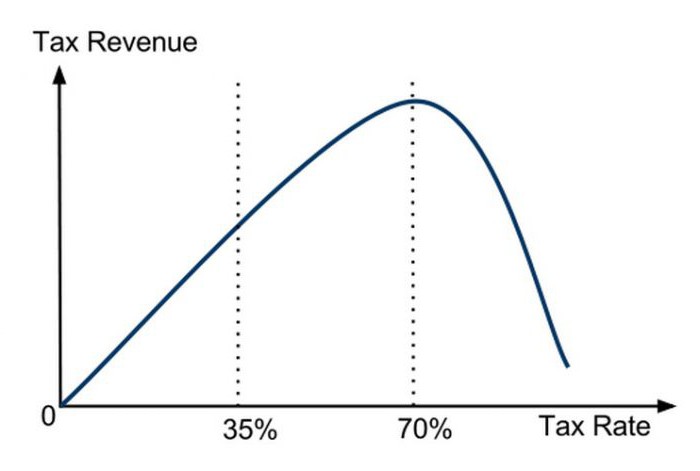

De waarde van budgetinkomsten tegen een tarief gelijk aan inkomstenbelasting neigt naar nul (t0 = 0%). Volgens de theorie van Laffer zal de geleidelijke verhoging van de belastingtarieven leiden tot een kleinere toename van de belastinginkomsten op een punt waar een verdere verhoging van de tarieven helpt om de totale belastinginkomsten te verlagen. Bij indicatoren wanneer het inkomstenbelastingtarief 100% is (tmax = 100%), de omzet daalt naar nul.

Het punt op de Laffer-curve dat overeenkomt met de maximale belastingopbrengst wordt het verzadigingspunt (Tmax). Qua vorm laat de Laffer-curve zien dat de overheid een gelijk niveau van belastinginkomsten kan behalen voor twee verschillende belastingtarieven (T1) - in het eerste kwartaal (t1) en het derde kwartaal van de curve (t3).

theorie

De Laffer-curve is gebaseerd op de volgende veronderstellingen:

- Tegen belastingtarief t0= 0% belastingbetalers betalen geen belastingen, respectievelijk, de staatsbegroting registreert geen belastingen.

- Een verhoging van het belastingtarief heeft twee tegengestelde effecten: een toename van het aandeel van de staatsbaten in het budget van handelaren en een daling van het aangegeven belastbare inkomen van economische entiteiten.

Het tweede effect van het verhogen van het belastingtarief voor Laffer wordt verklaard door:

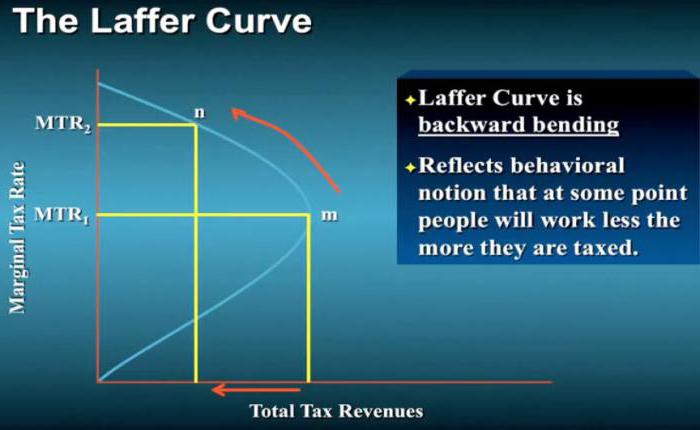

- Verminderde prikkels om te werken en economische activiteit. Dat wil zeggen, de beperking van de voordelen die exploitanten in een bepaald gebied hadden, moedigt hen aan om hun economische activiteit te verminderen en hun activiteiten op dit gebied te beperken.

- Een toename van verborgen inkomsten door het vertrek van handelaren in de schaduw. Bij een hoger belastingtarief is het voordelig voor bedrijven (ondanks de risico's) om niet volledig belasting te betalen. De Laffer-curve laat dit duidelijk zien.

- De groeiende trends in het verkeer van economische activiteiten, met name grote ondernemingen, naar het buitenland.

Met een bepaald maximum belastingniveau tmax = 100% alle prikkels om te werken verdwijnen en het gaat erom een belastbaar bedrijf te leiden. Zonder motivatie om te werken, stoppen organisaties met werken. Zodoende houden ze op te bestaan als object van belasting, respectievelijk inkomen is nul.

praktijk

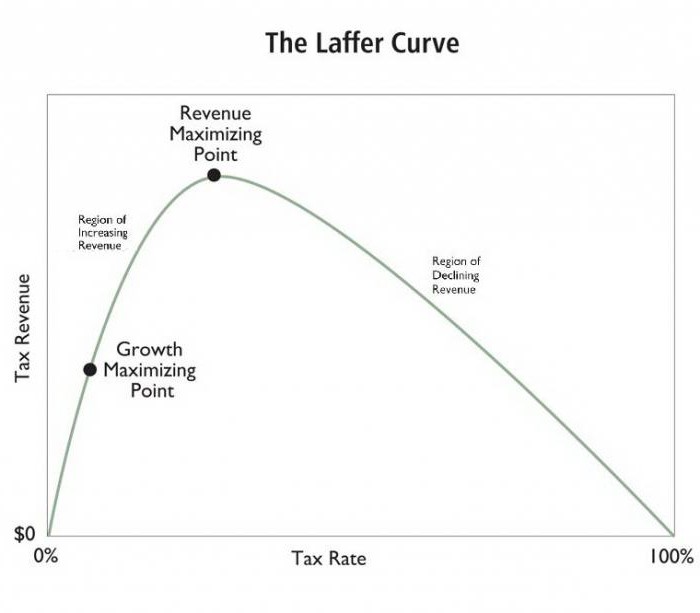

De Laffer-curve beschrijft de relatie tussen overheidsbelastingen en schatkistinkomsten, waardoor we een verzadigingspunt kunnen vinden dat wederzijds voordelig is voor de overheid en zakenmensen (Tmax). Het concept van Laffer is het beroemdste model van de economie, waarvan de auteurs hebben opgeroepen om de belastingtarieven te verlagen om investeringen te stimuleren en de rol van de staat in de economie te verminderen omwille van het concurrentievermogen.

Uitgangspunt voor staat fiscaal beleid geformuleerd op basis van de Laffer-curve, is er de mogelijkheid (onder bepaalde voorwaarden) om de bevolking van de begroting te vergroten terwijl de tarieven worden verlaagd.

Amerikaanse theorie

Het werkelijk indrukwekkende effect van het toepassen van de lessen van de Amerikaanse econoom in de bedrijfspraktijk is in sommige landen bereikt. Interessant is dat, naast het verhogen van de budgetinkomsten en het verhogen van het tempo van de economie, er een aanzienlijke herverdeling van inkomsten binnen de samenleving was.

In 1925 hebben de Verenigde Staten het hoge niveau van inkomstenbelasting verlaagd van 73% naar 25%. Het budget voor inkomsten uit deze belasting steeg van $ 719 miljoen (1921) tot $ 1 miljard (1929).Bovendien stegen de inkomsten uit de rijken (jaarinkomsten boven $ 100.000) in het totale belastingvolume van 28% (1921) tot 51% (1926). Integendeel, belastingbetalers met de laagste inkomens (minder dan 10.000) betaalden in 1921 23% en in 1926 slechts 5% van het bedrag van alle belastinginkomsten.

De eerste directe toepassing van het concept van Laffer in het economisch beleid houdt verband met een aanzienlijke verlaging van de winstvoet in de Verenigde Staten in 1981. De administratie van president R. Reagan verlaagde het maximale belastingtarief eerst van 70% tot 50% en vervolgens in 1986 tot 28% en bereikte een positief effect. Toen werd praktisch bevestigd dat het belastingtarief en de Laffer-curve onderling verbonden zijn, dat de kale theorie werkt.

Toepassing in Polen

In Polen is de ervaring met de Laffer-curve gerelateerd aan accijnzen op alcohol. De verhoging van de accijnzen op alcohol in 1999-2001 heeft bijgedragen tot een daling van de inkomsten (in tegenstelling tot de verwachtingen) van de staatsbegroting. De daling van de accijnzen in 2002, integendeel, verhoogde de inkomsten. Dat wil zeggen, de Laffer-curve weerspiegelt de relatie met de winstgevendheid van alle soorten belastingen, en niet van specifieke belastingen.

Een ander Pools voorbeeld: een verhoging van de accijnstarieven op tabaksproducten veroorzaakte een daling van het inkomen, wat te wijten was aan een gelijktijdige toename van het gebruik van gesmokkelde sigaretten. De verhoging van de accijnzen in Polen ging gepaard met zowel een daling van de binnenlandse productie als een daling van de legale verkoop van tabaksproducten, terwijl het aantal rokers niet veranderde. Tegelijkertijd toonden statistieken een parallelle toename van de schaduweconomie en smokkel accijnsgoederen. De daaropvolgende daling van de accijnzen van 27% naar 19% veroorzaakte een aanzienlijke stijging van de budgetinkomsten van deze belasting.

Argumenten en tegenargumenten

Hoewel de Laffer-curve een positief verband vertoont tussen winstgevendheid en lagere belastingen, heeft het concept tegenstanders. Ze merken op dat belastingverlagingen in de jaren 80 in de Verenigde Staten gepaard gingen met verhogingen begrotingstekort. Dit is een sterk argument in de handen van critici, maar aanhangers zeggen dat er een toename van de inkomsten is opgetreden en een groter begrotingstekort heeft geleid tot een toename van de begrotingsuitgaven.

Ondanks de impact van aanzienlijke belastingverlagingen op het niveau en de structuur van de belastinginkomsten had de Laffer-curve een duidelijk positief effect op de Amerikaanse economische groei in de jaren tachtig.

Curve vormen

Volgens progressieve economen beschrijft de Laffer-curve de mogelijkheid om het belastingtarief te verlagen om de begroting te vullen. Vaak wordt het concept gebruikt door voorstanders van economisch liberalisme om belastingverlagingen te rechtvaardigen. Benadrukt moet worden dat, hoewel het concept van de Laffer-curve in sommige economische omstandigheden belastingverlagingen rechtvaardigt om de begrotingsinkomsten te verhogen, er geen duidelijk bewijs is voor dit verband.

De enige echte methode voor statistische analyse is een empirisch onderzoek naar de reactie van het bedrag van de belastinginkomsten op veranderingen in het belastingtarief. Sommige onderzoeken tonen aan dat de werkelijke Laffer-curve aanzienlijk verschilt van de "canonieke" curve en een asymmetrische vorm heeft. Het tarief voor het maximaliseren van de belastinginkomsten van de staat is een uiterst complex proces en brengt tal van moeilijkheden met zich mee.

volatiliteit

Opgemerkt wordt dat de Laffer-curve de relatie beschrijft van de "ideale relatie" van belastingen en inkomsten, zonder rekening te houden met de trends van die tijd. Bijvoorbeeld, in omstandigheden van een militaire dreiging staan burgers klaar om een zware last te dragen omwille van de staat. Een extra belastingverhoging voor militaire doeleinden leidt tot een toename van de inkomsten uit deze bron. Het verzadigingspunt op de Laffer-curve wordt dus aanzienlijk naar rechts verschoven. Na de oorlog verlagen landen meestal de belastingtarieven.De verlaging ervan kan weer de budgetinkomsten verhogen, waardoor het belastingtarief (hoewel het in oorlogstijd vaak onder het verzadigingsniveau wordt vastgesteld) hoger zal zijn dan met het naoorlogse verzadigingspercentage. Met het stoppen van bedreigingen verandert ook de vorm van de curve; de snelheid van verzadiging neemt aanzienlijk af.

Locatie-impact

De Laffer-curve beschrijft ook de relatie tussen de regio en belastinginkomsten, dat wil zeggen dat de vorm van de curve afhankelijk is van de locatie. Niet-fiscale voorwaarden om zaken te doen op verschillende plaatsen in één land kunnen variëren. In grensregio's is het bijvoorbeeld gemakkelijker om binnenlandse alcohol die wordt belast door hoge accijnzen te vervangen door goedkope import. Consumenten zullen in de verleiding komen om minder accijnsgoederen te kopen en smokkelwaar te kopen. De belastinggrondslag zal dienovereenkomstig dalen. Het verzadigingspunt op de grafiek wordt aanzienlijk naar links verschoven in vergelijking met de centrale regio's, waar de levering van clandestiene producten gecompliceerd is en minder kosteneffectief voor smokkelaars.

Korte termijn

Een van de problemen waarmee de leiders van het economische beleid van de staat worden geconfronteerd, is de beperking van het gebruik van het Laffer-systeem, dat verband houdt met het verschil in de curveprestaties op korte en lange termijn. Op korte termijn kunnen exploitanten niet snel reageren op veranderingen in het belastingtarief, zelfs niet als het snel op weg is naar maximale belastingheffing.

Theoretisch kan worden betoogd dat in de ultrakorte periode tegen de maximale snelheid tmax = 100%, budgetwinstgevendheid zal niet (in tegenstelling tot theorie) tot nul dalen. Dit komt door de vertraagde reactie van handelaren op overmacht. Exploitanten zullen de economische activiteit geleidelijk verminderen in de hoop op voorzichtigheid van de overheid of door inertie van de productie. Dit betekent dat ze tot de volledige beëindiging van hun economische activiteit enige tijd belasting zullen betalen ten belope van 100% van het inkomen. Bovendien zullen sommige (misschien wel de meeste) organisaties zich bezighouden met het schaduwbedrijf en “ijverig” 100% van het tarief betalen uit officiële inkomsten om de schijn van legitieme activiteit te behouden.

Lange termijn

Wanneer de overheid een belastingperspectief op lange termijn ontwikkelt, werkt de Laffer-curve nauwkeuriger, waardoor een efficiëntere bedrijfsplanning voor alle economische entiteiten mogelijk wordt. Optimalisatie van het belastingtarief op basis van de Laffer-curve is echter niet eenvoudig voor de autoriteiten en vereist een politiek besluit. De korte verkiezingscyclus in ontwikkelde landen dwingt regeringen vaak om op korte termijn te werken, waardoor de toepasbaarheid van Laffer's ideeën in de zakelijke praktijk ernstig wordt beperkt.