Onlangs beschouwen de meeste consumenten verzekeringen als een opgelegde dienst. Banken blijven echter overal reclame maken voor hun eigen verzekeringsproducten en die van partners. Natuurlijk zijn de regelingen nu aanzienlijk veranderd. Ze worden meestal toegepast op juridisch zwakke leners die het verzekeringscontract noodzakelijk achten en gedwongen worden om een keuze te maken - nemen wat ze geven of helemaal zonder geld vertrekken. Hoe een ontheffing van de verzekering moet worden aangevraagd, moet elke lener weten.

Er is echter nog een andere belangrijke factor die mensen dwingt in te stemmen met een verzekering. Het feit is dat de leningsvoorwaarden van de bank vaak zo worden gevormd dat producten met inbegrip van een verzekering de klant winstgevender leken tegen de rentevoet, de looptijd van de lening en het bedrag. De lener denkt dat hij niet heeft verloren, maar in werkelijkheid is het totale bedrag aan bankgeld, samen met rente en verzekering, groter dan dat van een schuld met hogere rente, maar zonder verzekering, wat een typische marketingbeweging is die zeer effectief is. We moeten uitzoeken of het mogelijk is om een verzekering te weigeren na het verkrijgen van een lening, en zo ja, hoe.

Verzekeringsrecht

Meer recent, bij het invullen van een lening en het ondertekenen van een verzekeringsaanvraag, kon een persoon nauwelijks een terugkeerbeweging geven. Verdere beroepen bij de bank en de overeenkomstige bedrijven werden gekenmerkt door een categorische weigering: aangezien de aanvraag door de kredietnemer zelf werd ondertekend, was zijn actie opzettelijk en vrijwillig. Een dergelijk probleem werd in de rechtbank opgelost, maar alleen als een persoon het feit van het opleggen van een dienst kon bewijzen.

Slechts een klein aantal financiële instellingen maakte het bij uitzondering mogelijk om binnen een paar dagen een ontheffing van bankverzekering af te geven en geld terug te geven.

Op 1 juni 2016 heeft de Bank of Russia, die ook de verzekeringsmarkt reguleert, aangekondigd dat burgers die de polis hebben gekocht deze kunnen retourneren en het betaalde geld kunnen innen. Hiervoor werd de zogenaamde afkoelperiode (vijf dagen) geïntroduceerd. Tijdens deze periode kan de cliënt van gedachten veranderen en contact opnemen met de verzekeraar, die verplicht is het geld aan hem terug te geven. De wettelijke teruggave van verzekeringen gebeurt zeer snel, het geld wordt binnen tien dagen aan de aanvrager overgemaakt.

Naast het weigeren van verzekeringen, staat de nieuwe wet toe dat klanten het niet eens zijn met verschillende aanvullende diensten die door de relevante organisaties worden opgelegd. In dit geval neemt het risico van een financiële instelling echter aanzienlijk toe. Dat is de reden waarom banken de rente verhogen of zich het recht voorbehouden om deze te wijzigen in geval van weigering van een klant. En een dergelijk pad is voorgeschreven in de leningsovereenkomst. Dit voorkomt vaak dat leners actie ondernemen. Als de cliënt niet akkoord gaat met het afsluiten van een verzekering, zijn banken terughoudend om het geld aan hem terug te geven. Dit is echter nog steeds reëel, zelfs als het hele proces gepaard gaat met een lang debat met een financiële instelling.

Een voorbeeld van de weigering van een verzekering tegen een lening staat in het artikel.

Welke soorten verzekeringen worden geretourneerd?

Op het gebied van leningen zijn er zowel vrijwillige als verplichte soorten verzekeringsdiensten, waaronder polissen zoals:

- Onroerend goed verzekering, relevant voor een lening beveiligd door onroerend goed, hypotheken, waar de zekerheid moet worden beschermd.

- CASCO, wanneer de bank bij het aangaan van een autolening de klant verplicht de gekochte auto te verzekeren, biedt vervoer als garantie de bank financiële bescherming. Dus hoe maak je een verzekeringsweigering na ontvangst van een lening? Daarover verder.

Alle andere soorten diensten die gepaard gaan met het sluiten van een leningsovereenkomst zijn vrijwillig.

Verzekering kan worden geretourneerd voor contant geld, grondstoffenleningen, creditcards, enz., Die vergezeld gaan van:

- levensverzekeringen voor klanten;

- eigendomsverzekering;

- een beleid in geval van vermindering op het werk;

- bescherming tegen financiële risico's;

- kredietnemer onroerend goed verzekering.

Verzekering is in ieder geval legaal, omdat het een aanvullende service is die wordt aangeboden aan de klant bij het sluiten van een leningsovereenkomst. Als het niet op de verplichte lijst staat, kan de lener het wettelijk weigeren. Het is waar dat een dergelijke keuze zal leiden tot een negatieve beslissing bij het uitgeven van geld. Wanneer een bank een verzekering aanbiedt, wordt de wet op geen enkele manier overtreden.

Kan ik een verzekering weigeren?

U kunt een verzekering annuleren, maar dat is niet eenvoudig. Voor hun recht op deze actie dagen sommige leners zelfs schuldeisers aan, maar deze optie is niet voor iedereen geschikt en de kans op verlies wordt niet geannuleerd, aangezien bankmedewerkers de situatie gemakkelijk in hun voordeel kunnen veranderen. Tegelijkertijd kan de klant zijn geldschieter vragen of het mogelijk is om enkele maanden na de voltooiing van het contract en tijdige betalingen een aanvraag tot weigering van de verzekering voor de lening te schrijven. Maar een vergelijkbare procedure kan alleen worden geïmplementeerd wanneer een eenvoudige consumentenlening wordt afgesloten.

Subtielheden in de wet over de afkoelingsperiode

Een recente wet heeft geen invloed op collectieve arbeidsovereenkomsten. Het is alleen geldig in het geval van het sluiten van een contract van een individu en een verzekeringsmaatschappij. Dat is de reden waarom banken vaak aanvullende diensten verkopen als onderdeel van een collectieve overeenkomst (de bank fungeert in feite als een verzekeraar) en het wordt onmogelijk om tijdens de afkoelingsperiode een verzekering af te sluiten.

Betaalbare vrijstellingen

Veel mensen denken dat een verzekering een verplichte procedure is bij het aangaan van een lening. De Russische wet bevestigt echter het vrijwillige karakter van het verzekeringscontract. De vangst is dat een financiële instelling een lening kan weigeren, zelfs zonder een reden aan te geven.

Meestal krijgen klanten het volgende alternatief:

- Programma met lage rente met verplichte verzekering.

- Hogere interesse en gebrek aan verzekering.

Velen zijn bang dat optie nummer 2 niet rendabel is. En daarom gaan ze zelf akkoord met aanvullende services die voor hen onnodig zijn. Maar het gebeurt vaak dat hogere rentetarieven goedkoper zijn dan betalingen onder een verzekeringspolis, die tot 30% van het totale bedrag kunnen bedragen.

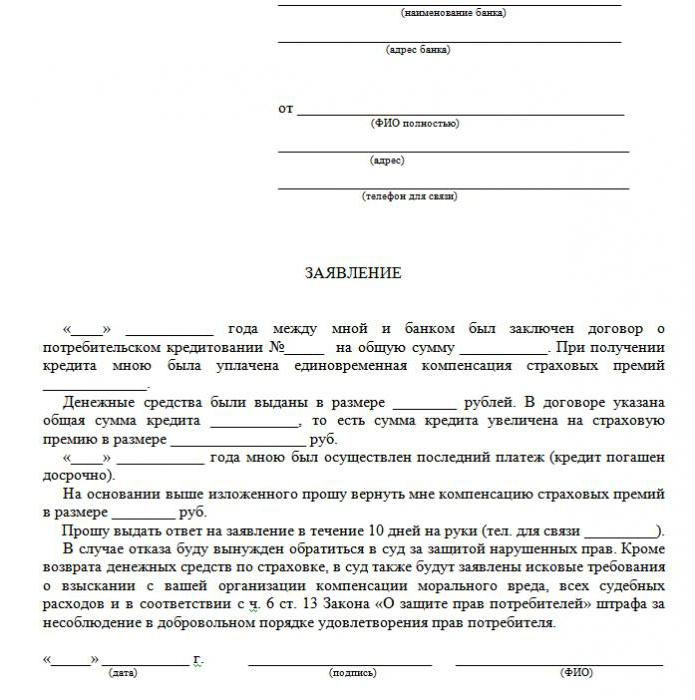

Als de klant het eerste pad koos, heeft hij het recht om een lening te verkrijgen en vervolgens wettelijk een verzekeringsweigering af te geven (voorbeeldaanvraag hieronder). Wanneer de aanvraag door de bank is goedgekeurd en het contract is ondertekend, kan de lener de betaling van aanvullende diensten als ongerechtvaardigd beschouwen en annuleren.

middelen

Er zijn twee manieren om een verzekering te weigeren:

- door contact op te nemen met de bank met een schriftelijk verzoek;

- via de rechtbank.

Ook kan een weigering worden afgegeven in het geval dat de lening binnen zes maanden regelmatig werd betaald. Dit vereist de volgende acties:

Ook kan een weigering worden afgegeven in het geval dat de lening binnen zes maanden regelmatig werd betaald. Dit vereist de volgende acties:

- Neem contact op met de kredietafdeling van de bank.

- Stel een schriftelijk verzoek op om het verzekeringscontract te beëindigen.

- Wacht op een reactie van de bank.

In veel gevallen reageren financiële instellingen positief op dergelijke verzoeken van klanten, als er geen vertraging is in de betalingen en er geen verzekerde gebeurtenissen zijn. Vervolgens berekent de bank de rentetarieven en verhoogt deze om de risico's te compenseren.

Een financiële instelling mag alleen opnieuw berekenen op voorwaarde dat dit in het contract is bepaald. Anders zal de klant zijn verzoek weigeren.

Documenten om naar de rechtbank te gaan

Als de bank niet naar de kredietnemer is gegaan, is het mogelijk om via de rechtbank een kredietverzekering te weigeren. Om een rechtszaak aan te spannen, zijn de volgende documenten nodig:

- leningsovereenkomst;

- verzekeringspolis;

- bankweigering schriftelijk.

Zorg ervoor dat u bewijs levert van het opleggen van verzekeringsdiensten, dus het is beter als alle gesprekken met bankmedewerkers op de recorder worden opgenomen.Om uw winkansen te vergroten, is het raadzaam om de hulp van een professionele advocaat in te schakelen als de cliënt niet bevoegd is in de juridische subtiliteiten.

De kansen op het winnen van een rechtbank zijn vrij groot: u hoeft alleen te bewijzen dat de verzekering door de bank is opgelegd door fraude (bijvoorbeeld opname in een maandelijkse afbetaling zonder waarschuwing). Als een programma met lage rente en verzekering vrijwillig werd gekozen, zal het veel moeilijker zijn om te weigeren.

Kenmerken van de terugbetaling van verzekeringspremies

De nieuwe wetgeving bepaalt dat de annulering van een kredietverzekering tijdens de afkoelingsperiode de teruggave garandeert van het geld dat de bank binnen tien dagen aan de aankoop van de verzekeringspolis heeft besteed.

Het is ook mogelijk om aan het verzoek van de klant te voldoen zonder verzekering tijdens de afkoelingsperiode. Aangezien het beleid niet altijd direct na het ondertekenen van het contract van kracht is, kan het bedrag dat wordt geretourneerd volledig en gedeeltelijk zijn. Als het verzekeringscontract nog niet in werking is getreden, wordt het premiebedrag volledig terugbetaald. Anders wordt het bedrag voor de verstreken tijd in mindering gebracht op de fondsen en heeft het bedrijf het recht om dit te doen, sinds de dienst werd verleend.

Kenmerken van een terugkerende verzekering na een afkoelperiode met een uitstaande lening

Als de afkoelingsperiode al is verstreken, valt het ontwerp van de service niet onder de nieuwe wet. U hoeft zich niet te haasten om een rechtszaak aan te spannen om een verzekering te weigeren (veel applicaties downloaden een voorbeeld van de applicatie op internet). Probeer beter contact op te nemen met uw bank. Veel organisaties zijn nu zeer loyaal aan klanten en geven hen de mogelijkheid om aanvullende diensten zelfs later dan vijf dagen later te weigeren. Dit is hoe VTB 24-banken werken (onder contracten die vóór 1 februari 2017 werden uitgevoerd), Home Credit, Sberbank (30 dagen).

Als u een claim bij de organisatie indient, komt de weigering bijna volledig toe, gerechtvaardigd door het feit dat de klant zelf de aanvraag heeft ondertekend. In dit geval kan de zelfverzekerde lener alleen naar de rechter stappen, en het is beter om dit te doen via advocaten die enkele mazen kunnen voorstellen. In werkelijkheid is het echter erg moeilijk om het geld terug te geven, omdat de persoon zelf akkoord is gegaan met de service en er zelfs voor heeft betaald.

Vervroegde aflossing en terugbetaling van verzekering

Is het mogelijk om een verzekering te retourneren als de lening op tijd wordt terugbetaald? Omdat de polis is opgesteld voor de aflossingsperiode van de lening, heeft de persoon die deze volledig eerder heeft terugbetaald het recht om een deel van de verzekeringskosten te ontvangen. Als de lening gedurende twee jaar werd afgesloten en 60.000 roebel werden betaald voor de verzekering, wordt in geval van terugbetaling in een jaar verondersteld 30.000 roebel terug te geven. Over het algemeen moet deze kwestie aan de bank worden gericht.

Een aanvraag voor een terugbetaling wordt gedaan wanneer een aanvraag voor vervroegde terugbetaling wordt geschreven, of onmiddellijk nadat de lening is afgesloten. Om dit probleem op te lossen, kan de bank de cliënt rechtstreeks naar de verzekeringsmaatschappij sturen. Daar kan hij een voorbeeldaanvraag voor weigering van verzekering aanvragen.

Handel zelf of neem contact op met een advocaat?

Als u de verzekering binnen vijf wettelijk voorgeschreven dagen terugstuurt, heeft u geen hulp van een advocaat nodig. Maar na deze periode wordt het proces ingewikkeld en in sommige gevallen onmogelijk. Als de bank weigert, is het nog steeds de moeite waard om gekwalificeerde juridische bijstand te zoeken, omdat de specialist hier competenter in is.

Om dergelijke vertragingen en ongeplande kosten van verborgen verzekeringen te voorkomen, moet u elke clausule van de leningsovereenkomst zorgvuldig bestuderen, omdat sommige banken de aftrek van verzekeringspremies kunnen nemen. Het is daarom de moeite waard om tijd te besteden aan het bestuderen van het contract om financiële problemen en rechtszaken te voorkomen.

Dan is een voorbeeldaanvraag voor het annuleren van een leningverzekering niet nodig.

Denk je vandaag na over hoe je een juridische lening kunt krijgen?

Overweegt u een eigen bedrijf te starten?

Heeft u schulden? Wil je schoolgeld betalen?

Heeft u een dringende lening nodig om rekeningen te betalen?

Dit is je kans om je verlangens te bereiken. Wij helpen u met alle soorten leningen.

Leningen, zakelijke leningen en studieleningen?

Wij bieden een privélening van welke aard dan ook

Lening met een rentevoet van 2% voor meer informatie

Neem contact met ons op via e-mail {fhacyberservics@gmail.com}

INFORMATIE VOOR POSITIES:

Leenbedrag:

Naam lener:

Contactgegevens van kredietnemer:

Jij en de staat:

plaats:

Nationaliteit:

Financiering van leningen:

Duur van de lening:

Burgerlijke staat:

patch:

Paul:

Maandelijks inkomen:

E-mail: fhacyberservics@gmail.com

Telefoon: +1903) 568-0039

Mr. Tony Rock

Algemeen adviseur

De strijdkrachten van de Russische Federatie herinnerden banken eraan dat ze geld moesten teruggeven aan leners die de verzekering weigerden

Een burger bij het sluiten van de leningsovereenkomst kondigde zijn deelname aan het programma van vrijwillige collectieve verzekering tegen verlies van werk, ongevallen en ziekte van leningnemers aan. Vijf dagen later weigerde de kredietnemer de verzekering en eiste hij de terugbetaling van het aan de bank betaalde bedrag voor verzekering. De bank heeft het geld niet teruggegeven - in de documenten kwamen de partijen overeen dat de weigering van verzekering mogelijk is, maar de betaling daarvoor kan niet worden gerestitueerd.

Gezien dit geschil herinnerde het Hooggerechtshof eraan dat alle vrijwillige verzekeringscontracten met particulieren vanaf 2 maart 2016 moeten voldoen aan de vereisten van de Centrale Bank van de Russische Federatie aan de voorwaarden en de procedure voor de uitvoering van bepaalde soorten vrijwillige verzekeringen. Op dat moment voorzagen deze vereisten in de teruggave van de verzekeringspremie in het geval de verzekerde de verzekering binnen vijf werkdagen vanaf de datum van sluiting van het verzekeringscontract weigerde (nu is deze periode verlengd tot 14 kalenderdagen).

Bovendien ontkenden de strijdkrachten van de Russische Federatie een ander argument dat niet in het voordeel van de kredietnemer was: lagere rechtbanken merkten op dat aangezien de verzekeringsovereenkomst collectief is, de rechten van de kredietnemer als consument niet worden geschonden. En de bank trad op als verzekeraar in deze overeenkomst - hij sloot een verzekeringsovereenkomst ten gunste van burgers die zich bij het verzekeringsprogramma hebben aangesloten. En zo ja, dan zijn de vereisten van de CBR niet van toepassing, omdat ze alleen van toepassing zijn op individuen. Het Hooggerechtshof merkte echter op dat, aangezien het eigendomsbelang van de kredietnemer verzekerd was, dit betekent dat hij de verzekerde is.

Document: Bepaling van de RF-strijdkrachten van 10.31.2017 N 49-KG17-24

Wat doen mensen