Ondernemersactiviteit in elke branche is gericht op het behalen van het eindresultaat - winst. Voor dit doel worden verschillende vormen van management gevormd. In het proces lost de organisatie huidige problemen op en implementeert financiële plannen, waardoor er een winstverdeling in de LLC tussen de deelnemers is. Een onderneming kan door meerdere oprichters worden georganiseerd. Alle investeerders zijn personen die geïnteresseerd zijn in bedrijfsontwikkeling, maar zijn mogelijk niet direct betrokken bij de organisatie. De oprichters verstrekken hun geld en eigendom voor gebruik door de onderneming, waarvoor zij dividenden ontvangen. Maar beleggers worden aangetrokken om de belangrijkste problemen op te lossen, zoals het verkopen van een bedrijf, het uitbreiden ervan, enz.

Vorm van eigendom van OOO

Het concept van het type eigendom of de vorm van eigendom betekent de juridische rechtvaardiging voor de verbinding van een subject of bedrijfsentiteiten met een onderneming.

Tot op heden zijn er zakelijke entiteiten zoals:

- partnerschap;

- collectief;

- staat;

- gemeentelijke;

- privé.

Elke vorm onderscheidt zich door de eigenaardigheid van het registreren van ondernemersactiviteit in staatsstructuren, de procedure voor het nemen van winst, management en belastingtarieven.

Naamloze vennootschap is de eenvoudigste bedrijfsvorm. Particulieren en rechtspersonen kunnen beleggers zijn. Het maatschappelijk kapitaal van een onderneming kan ook door één persoon worden gevormd.

Voorwaarden voor het creëren van een LLC

Het bedrijf is een collectieve of particuliere vorm van eigendom. Dit type bedrijfsorganisatie is wijdverbreid in de Russische Federatie. De eigenaren van het object kunnen burgers van het land zijn en niet-ingezetenen, maar niet meer dan 50 mensen, ook de oprichter van de organisatie kan één persoon zijn.

Registratie van een onderneming impliceert de aanwezigheid van een toegestaan kapitaal van meer dan 10 duizend roebel, het zegel van een onderneming, haar Charter. Het meldingsformulier is ingewikkelder dan voor een individuele ondernemer.

Kenmerken van LLC

Een onderscheidend kenmerk van een bedrijfsentiteit is dat haar oprichters alleen risico's dragen in verhouding tot het aantal bijdragen aan het startkapitaal. De verdeling van de LLC-winst tussen de deelnemers wordt uitgevoerd in overeenstemming met hun aandelen in het kapitaal.

Tegenwoordig is de samenleving de eenvoudigste vorm van eigendom voor collectieve activiteit. Beleggers hoeven het idee van beheren niet direct te implementeren. Gewoonlijk worden alle zaken opgelost door een bevoegd persoon. De algemeen directeur of manager levert mogelijk geen bijdrage, maar is wel betrokken bij het zakendoen. Het nemen van serieuze beslissingen met betrekking tot de ontwikkeling van de onderneming, de verkoop van haar faciliteiten en fondsen wordt voorgelegd aan de algemene vergadering van de oprichters.

Verdeling van de winst in LLC tussen deelnemers

Het toegestane kapitaal van een onderneming is het hoofddocument dat de aandelen van elk van de oprichters in nettowinst, de data van vergaderingen en betalingen aan deposanten bepaalt. Bijdragen aan het fonds kunnen contanten, roerende en onroerende goederen, effecten en andere activa zijn. Vaste activa en fondsen zijn nodig om garanties aan crediteuren te bieden. Wanneer een vennootschap met beperkte aansprakelijkheid wordt geopend, verliezen haar deelnemers het eigendom over hun bijdrage, maar verwerven ze tegelijkertijd het recht om een deel van de nettowinst van het zakendoen te ontvangen.

Beperkte aansprakelijkheid van een onderneming houdt in dat alle vorderingen op de oprichters en hun eigendommen in geval van faillissement worden verwijderd. Ze verliezen alleen wat ze als startkapitaal hebben geïnvesteerd.

De verdeling van de LLC-winst over de deelnemers wordt uitgevoerd voor een periode van 3, 6 en 12 maanden. Dit is het belangrijkste verschil tussen deze vorm van eigendom en aandelen.

De ontvangst van een percentage van het uiteindelijke economische resultaat wordt voorafgegaan door een reeks procedures.

Vast kapitaal van de onderneming, haar structuur

Het charter van een onderneming bepaalt de grootte van haar vaste kapitaal. Het wordt gevormd uit de bijdragen van deelnemers en heeft voor elk van hen een eigen procentuele ratio, of een fractie van het totale geïnvesteerde bedrag.

In monetaire termen is het vaste kapitaal van LLC Rus bijvoorbeeld 50.000 roebel. Er zijn vier deelnemers, die elk activa hebben bijgedragen voor een andere waarde:

- de eerste - 17 000 r .;

- de tweede - 10.000 r;

- de derde - 11.000 p .;

- de vierde - 12.000 p.

Dienovereenkomstig vindt de winstverdeling in de LLC tussen de deelnemers plaats in fracties, of procent van het totaal. Op basis van het voorbeeld zijn dit: 34, 20, 22 en 24%. Elke deelnemer ontvangt dus een percentage van het bedrag van de nettowinst. Tijdens de vergadering van de oprichters kan alleen worden besloten tot uitkering van dividenden, niet uit het volledige bedrag van de nettowinst, maar uit een afzonderlijk deel daarvan.

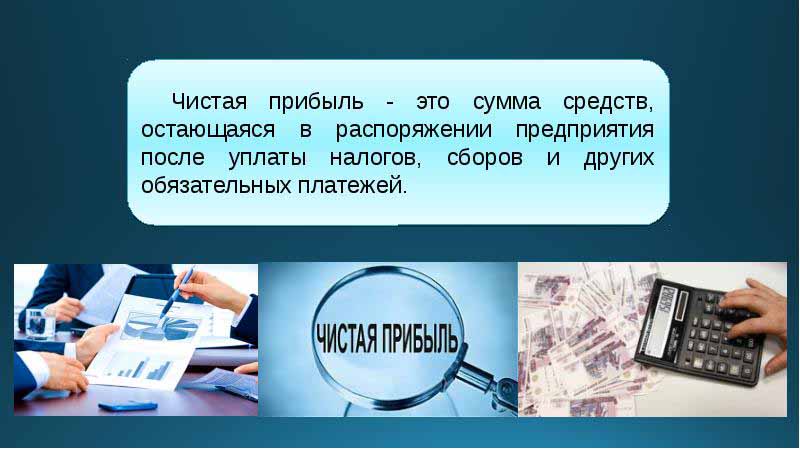

Waarvoor dient de nettowinst in LLC?

Elk kwartaal kunnen de oprichters van de onderneming een vergadering bijeenroepen om beslissingen te nemen over de inkomsten uit de activiteiten van de onderneming - nettowinst. Volgens de definitie is dit het bedrag van de middelen na het leveren van bijdragen aan de autoriteiten voor staatscontrole en belastingheffing.

Volgens de resultaten van de verslagperiode tijdens de vergadering, nemen de oprichters een aantal beslissingen in de richting van besteding van geld vanuit de winst. Deze activa kunnen worden verdeeld door deelnemers of worden gericht op bedrijfsontwikkeling.

De belangrijkste gebieden voor fondsenoverdrachten zijn:

- introductie van innovaties in de productie en ontwikkeling van het type activiteit;

- inhoudingen op de fondsen van de onderneming, de verwerving van gebouwen, constructies, transport, de organisatie van reparatie van onroerend goed, enz .;

- richting van activa naar de reserve;

- inhoudingen op het toegestane kapitaal;

- betaling van sociale programma's;

- dekking van verliezen uit het verleden;

- dividenduitkering;

- uitbetaling van bonussen aan werknemers.

Oprichters Meeting

Aan het begin van de onderneming moet een vergadering van de oprichters worden gehouden. Het bepaalt de grootte van het hoofdfonds en het aandeel van elk van de deelnemers daarin. Deze eerste vergadering is eenvoudig en vereist de aanwezigheid van alle deelnemers. Tijdens de bespreking van LLC-activiteitenplannen wordt ook de frequentie van de vergaderingen van de oprichters bepaald. De vergadering wordt gedomineerd door een voorzitter gekozen uit de oprichters van het bedrijf.

Beslissingen genomen tijdens een vergadering van LLC-deelnemers worden noodzakelijkerwijs vastgelegd in de notulen. Het charter bepaalt de frequentie van vergaderingen. Volgens de wetgeving van de Russische Federatie moet een vergadering twee maanden vóór het einde van het verslagjaar of tot eind maart van het volgende worden gehouden. Bij niet-naleving van de wettelijk voorgeschreven termijnen kan een bedrijf een boete krijgen. Deelnemers aan LLC worden 30 dagen vóór het evenement schriftelijk op de hoogte gebracht van een regelmatige of buitengewone vergadering.

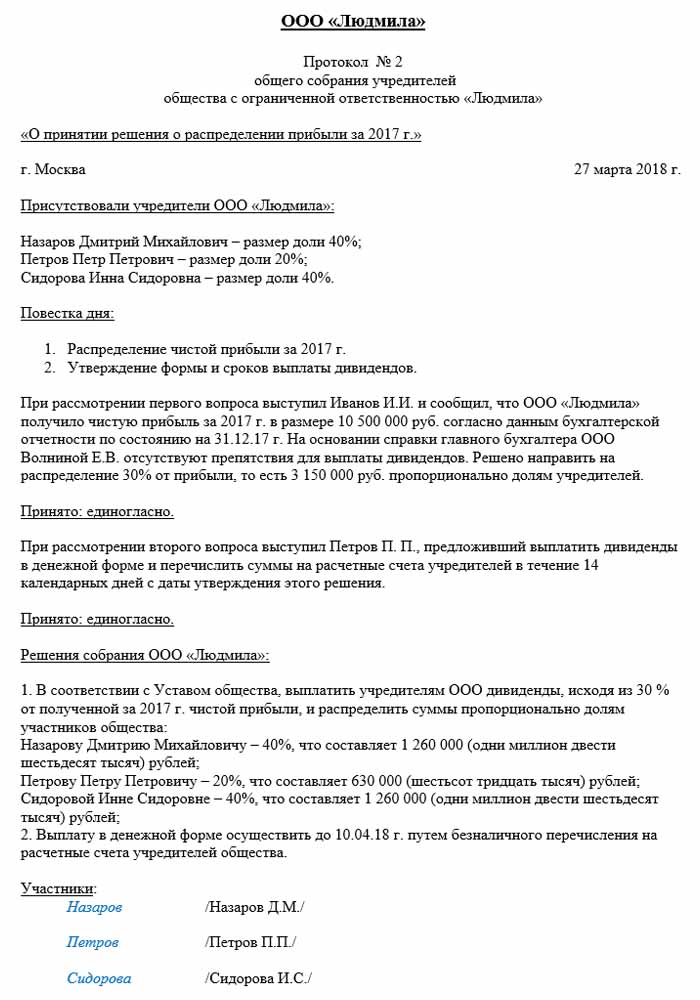

Verdeling van de winst in de LLC onder de deelnemers volgens het protocol vindt plaats na de bijeenkomst van beleggers die kwesties in verband met de ontwikkeling van de onderneming en de vorming van haar fondsen in overweging hebben genomen.

De volgorde van de vergadering

De federale wet op de naamloze vennootschappen stelt de procedure vast voor het houden van vergaderingen.

Alleen degenen van de oprichters die zijn geslaagd voor voorlopige registratie mogen deelnemen aan onderhandelingen en besluitvorming. Vertegenwoordigers van de oprichters kunnen ook tijdens de vergadering spreken.

Na de opening van de vergadering vindt een bespreking van actuele kwesties plaats. Alle maatregelen en genomen beslissingen worden vastgelegd in het protocol, waarna 72 uur worden toegewezen voor de uitvoering ervan.Dit document geeft ook de beslissing over hoe en op welk tijdstip, met welke frequentie dividenden worden betaald.

Na een decennium na de vergadering worden kopieën van de notulen ontvangen door alle deelnemers aan de vergadering. Een beslissing wordt genomen op basis van de resultaten van de vergadering, het document wordt gecertificeerd door het hoofd van de organisatie.

De procedure voor de verdeling van de winst in LLC

Een belangrijk punt bij de betaling van dividenden aan LLC-deelnemers is de evenredigheid van betalingen, volgens de aandelen in de initiële investering.

Het charter van een onderneming kan andere methoden bevatten om betalingen te berekenen. Maar de onevenredige verdeling van de winst in de LLC tussen de deelnemers kan boetes van de belastingdienst met zich meebrengen. Artikel 43 van het belastingwetboek van de Russische Federatie bepaalt dat het inkomen van burgers die investeerders zijn in het maatschappelijk kapitaal van een onderneming, gelijk moet zijn aan de verhouding tussen hun aandelen en het totale kapitaalbedrag. Met dit aandeel van de winstverdeling in de LLC tussen leden van de inkomstenbelasting wordt belast op de manier voorgeschreven door de wet.

De winst van de onderneming wordt geheel of gedeeltelijk verdeeld. Het wordt alleen contant betaald. Elk van de oprichters heeft het recht om zijn aandeel in de nettowinst te claimen.

Frequentie van winstuitkering en betalingsvoorwaarden

Hoe vaak deelnemers dividenden ontvangen van hun bijdragen aan het maatschappelijk kapitaal van een onderneming, hangt af van de beslissingen die zijn genomen tijdens de eerste vergadering van deposanten en het charter van de bedrijfsentiteit. Doorgaans worden de winstaandelen uit de activiteiten van de onderneming driemaandelijks, halfjaarlijks of aan het einde van het kalenderjaar betaald. Winstverdeling in LLC tussen deelnemers op maandelijkse basis kan alleen worden uitgevoerd op voorwaarde dat deze betalingsperiode is gespecificeerd in het Charter van de onderneming.

Het handigst is de jaarlijkse winstverdeling. Dit is te wijten aan het feit dat de activiteiten van de onderneming kunnen worden gepland en dat er geen tekort is aan middelen voor de uitvoering van taken. Halfjaarlijkse en driemaandelijkse betalingen zijn minder handig, omdat ze meer mobiliteit vereisen bij het veranderen van de activiteitenrichtingen van een bedrijfsentiteit.

De procedure voor de verdeling van de winst in LLC tussen de deelnemers omvat de betaling van het aandeel van de belegger uiterlijk twee maanden na de goedkeuring van het besluit om betalingen te verrichten. Maar deze periode kan door het Handvest van de onderneming als korter of langer worden vastgesteld.

Wanneer worden dividenden niet betaald?

Er zijn beperkingen op de verdeling van de nettowinst, die gepaard gaan met beperkte financiële reserves van de onderneming.

Beleggers ontvangen geen aandeel in de nettowinst als:

- het toegestane kapitaal niet volledig heeft aangevuld;

- het bedrijf heeft niet al zijn belastingverplichtingen afgesloten;

- LLC financiële positie is dicht bij faillissement;

- indien de onderneming in het geval van dividenden op de rand van faillissement staat;

- als de activa in waardetermen kleiner zijn dan de waarde van het toegestane en gereserveerde kapitaal op het moment van de beslissing over de uitkering van winst aan de oprichters, of kunnen dalen na het doen van betalingen.

De belegger kan een deel van de nettowinst ontvangen na het verstrijken van de afwikkelingsperiode gedurende drie jaar. Bovendien wordt de periode voor de betaling van dividenden afzonderlijk gespecificeerd in het Charter van de onderneming op het moment van oprichting van de LLC en kan deze vijf of meer jaren bereiken.

Indien de deposant geen aandeel in de nettowinst heeft geclaimd, wordt dit teruggezonden naar de balans van de onderneming.

Reflectie in de boekhouding

Aan het einde van het kalenderjaar, voordat de datum van de vergadering wordt vastgesteld, worden ingehouden winsten toegewezen aan regel 1370 van de balans. Als dit bedrag een positieve waarde is, moet het worden verdeeld. In het geval van een negatieve indicator wordt de waarde tussen haakjes genomen en verwijst naar verliezen. Bij het verdelen van winsten in de LLC tussen de detacherende deelnemers, worden ze geclassificeerd als actief-passieve accounts. 84 account - "Ingehouden winst", het komt met elkaar overeen in debet en credit. Elk van de accounts kan zijn eigen interne sub-account hebben. 84 account komt overeen met 75 "Schikkingen met oprichters".Van deze rekening worden fondsen afgetrokken voor belastingheffing en betaling van dividenden aan deposanten.

Verdeling van de winst in de LLC over de deelnemers: een voorbeeld

De datum van boekhoudingen is de dag waarop het protocol wordt ondertekend op basis van de resultaten van de vergadering. Dit houdt noodzakelijkerwijs rekening met de accountant van de onderneming.

Een voorbeeld van een distributie is de eerder genoemde Rus-onderneming.

De protocoldatum is 02/10/2018, wat betekent dat de overeenkomstige boekhoudbescheiden op dat moment ook werden uitgegeven. Het bedrag van de nettowinst (bij beslissing van de oprichters), die onderhevig is aan distributie, is 50.000 roebel.

Dus, de verdeling van de winst in de LLC over de deelnemers, boekhoudingen:

- D 84 K 84: 50.000;

- D 84 K 75: 50.000;

- D 75 K 68: 6500;

- D 75 K 50: 43 500.

Afhankelijk van het aantal deelnemers is de nettowinst verdeeld:

- de eerste deelnemer - 34%, 14.790 roebel;

- de tweede - 20%, 8.700 r .;

- de derde - 22%, 9 570 p .;

- de vierde - 24%, 10.440 p.

Het bedrijf is verplicht zich te houden aan de regels en voorwaarden van betalingen en vergaderingen die zijn vastgelegd in de Russische wetgeving, ook geleid door het Charter van het bedrijf. Openbare diensten volgen nauwgezet het proces van het doen van belastingbetalingen en de timing van betalingen.