Mengden av pengemengde påvirkes alltid av flere faktorer. Den første er oppførselen til selskaper som opererer i ikke-bank- og husholdningssektoren. For det andre kommersielle banker som har muligheten til å bruke kredittfond ikke fullt ut, det vil si ikke utsteder dem i form av lån, men lar de resulterende overskuddsreservene være hjemme. I dette tilfellet vil en endring i volumet av innskudd ledsages av en multiplikatoreffekt. La oss prøve å beregne pengemultiplikatoren.

Grunnleggende konsepter

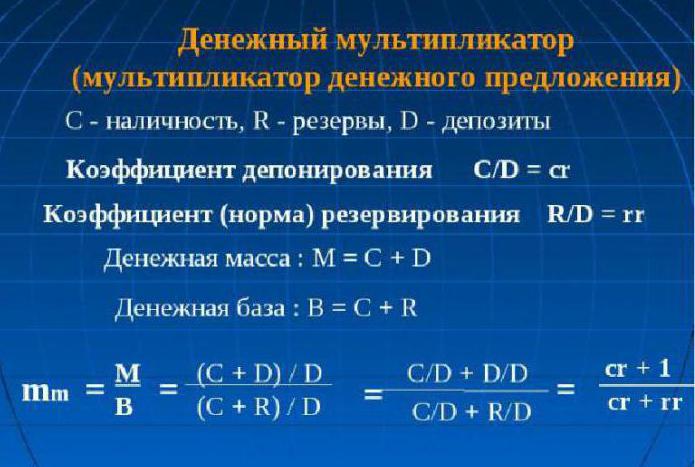

For å forstå hva essensen av konseptet "pengemultiplikator" består av, må du ha et konsept med to normer: reservasjon og innskudd.

Reserveforholdet viser forholdet mellom volumet på reserver og andelen innskudd som er lagret i banken som reservebeløp, eller verdien av innskudd:

rr = R / D.

Innskuddsrenten er definert som forholdet mellom kontanter og innskudd:

cr = C / D.

Det viser hva befolkningen er mer tilbøyelig til: beholde sparepengene sine i kontanter eller på innskudd.

Det følger av at pengemultiplikatoren, eller som økonomer kaller det, pengegrunnlagsmultiplikatoren er en koeffisient som indikerer hvor mange ganger pengemengdene vil bli økt (redusert) når pengemassen økes (reduseres) med en.

Som enhver økonomisk multiplikator, kan penger også fungere i begge retninger. Hvis sentralbanken i landet planlegger å øke monetære volumer, vil den øke det monetære grunnlaget, ellers vil det avta.

Pengemengdemultiplikatoren er avhengig av normene beskrevet ovenfor. Hvis innskuddsraten øker, reduseres deretter multiplikatoren. På den annen side vil en økning i reserveforholdet (det vil si en økning i andelen av innskuddet i banken, i form av en reserve) redusere verdien på multiplikatoren.

teoretisk,

Økonomisk teori bestemmer at pengemultiplikatoren er lik verdien av den omvendte rentesatsen for kommersielle kredittinstitusjoner for obligatorisk lagring i sentralbanken. I praksis beregnes det som kvotienten på det monetære aggregatet M2 til pengegrunnlaget. Det er nødvendig å studere dynamikken i pengemassemultiplikatoren for å kontrollere pengemengden og inflasjonsprosessene i landet. Det er pengemultiplikatoren som er i stand til å vise en mulig økning i pengemengden uten negative konsekvenser i form av stigende konsumpriser og inflasjon. Formelen for å beregne pengemultiplikatoren er enkel, den er alltid mer enn en.

praktisk talt

Uttrykket for å beregne multiplikatoren kan avledes ved bruk av reservasjonsraten: rr = R / D og innskuddsrenten: cr = C / D.

Siden C = cr x D, og R = rr x D, oppnår vi likhetene:

M = C + D = cr x D + D = (cr + 1) x D

og

H = C + R = cr x D + rr x D = (cr + rr) x D.

Del nå den første likheten i den andre:

M / H = ((cr + 1) x D (cr + 1)) / (cr + rr) x D (cr + rr) = (cr + 1) / (cr + rr)

Vi oppnår likhetstrekk: M = ((cr + 1) / (cr + rr)) x H,

herfra:

M = multhiet x H multhiet = (cr + 1) / (cr + rr).

Pengemultiplikatoren er uttrykket (cr + 1) / (cr + rr).

Hvis vi antar at C = 0 (det vil si at det ikke er kontanter), og uten å forlate banksystemet, roterer pengemengden, blir multiplikatoren til en bank: multD = 1 / rr. Det er kanskje derfor bankmultiplikatoren ble kalt en enkel pengemultiplikator.

Essensen av pengemultiplikatoren

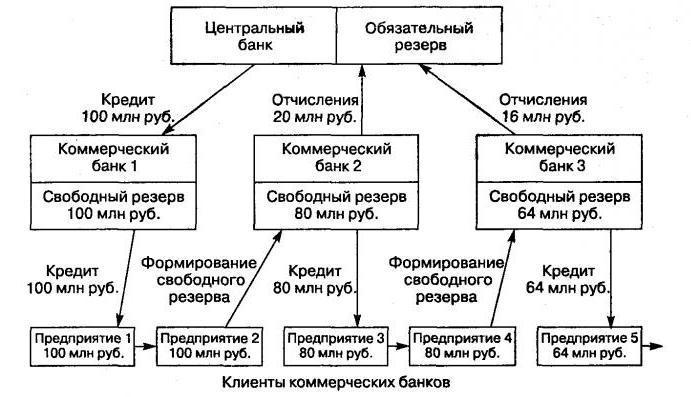

Det består i en mekanisme for å øke monetære volumer på grunn av innskudd åpnet av kunder i banker, som går gjennom bevegelse av ikke-kontante midler gjennom et system med ikke-statlige banker.

Denne mekanismen er opprettet under forutsetning av et banksystem på to nivåer. I dette tilfellet foregår utslippsprosessen mellom sentralbanken (utstedelse av kontanter i kontanter) og systemet med forretningsbanker (utstedelse av ikke-kontante midler).

Økningen i volumet av penger i interbankomløp (prosessen med multiplikasjon av penger) skyldes utstedelse av banker i form av lån tiltrukket av innskuddskontiene til midlene til kundene deres, som de bruker når de foretar forskjellige betalinger og oppgjørstransaksjoner. På den annen side kan kunder som låner banker åpne innskudd hos tredjepartsbanker. Følgelig overstiger det totale innskuddsvolumet i banksystemet nesten alltid mengden av det opprinnelige innskuddet.

Prinsipp for animasjon

Hvert land har sine egne egenskaper ved distribusjonsbankmekanismer. For eksempel, i stater med en kommando- og distribusjonsøkonomi, utføres utslippene i henhold til et direktiv som er senket ovenfra. I land med en normal markedsmekanisme opererer banksystemet på to nivåer: Sentralbanken og laget av forretningsbanker. Derfor har utslipp under et slikt system kredittanimasjon.

Ved å styre denne mekanismen på riktig måte, har sentralbanken muligheten til å utvide eller begrense utslippsprosessene for hele institusjonen til forretningsbanker. Økonomisk teori gjør det klart at vekstkoeffisienten (nedgangen) i totalproduksjon for en gevinst i massen av penger (mer presist, dens enhet) er multiplikatoren. Denne verdien viser hvor mange ganger tilbudet kan endre seg (øke eller redusere) etter en økning eller nedgang i volumet av innskudd i finans- og kredittområdet.

Det monetære grunnlaget er ikke annet enn reserver som er obligatoriske for betaling av forretningsbanker og kontanter som er i omløp med befolkningen utenfor sentralbankens kontroll. Tatt i betraktning koeffisienten til pengemultiplikatoren i de beskrevne aspektene, kan vi utlede formelen:

M - 1 / r

M = (1 + c) / (r + e + c).

Her refererer “c” til forholdet mellom kontanter og alle innskudd som ligger i landets banksystem, “r” indikerer obligatorisk reserve, og “e” indikerer forholdet mellom tilgjengelige bankreserver og innskudd.

Indikatorverdi

Sentralbanken regulerer mekanismen for å øke (redusere) det monetære volumet ved obligatoriske reserveakkumuleringer i hver forretningsbank. Verdien av pengemultiplikatoren står ikke i ro. Det svinger ikke bare i rom og tid, men også fra land til land. I land med utviklede økonomier kan denne verdien overstige verdien av den første utgaven med mer enn to ganger.

Vi utleder formelen

Pengemultiplikatoren (formelen er beskrevet nedenfor) er enkel å beregne:

m = Pengemengde / Pengegrunnlag = M / B.

Sentralbankens reguleringsprosess for verdien av pengemultiplikatoren (k) innebærer fremveksten av begrepet den monetære basen. Det er basert på selve innskuddene til forretningsbanker som sentralen har, og de mest likvide pengene er kontanter.

Pengegrunnlag = M0 + pengemengde av nødvendige reserver (CB) + pengemengde på korrespondentkontoer med sentralbanken i nettverket av kommersielle finansinstitusjoner.

Pengemengden viser hvor mye penger sentralbanken i landet kan drive:

Pengemengde = base • multiplikator.

Basert på denne formelen kan vi bestemme pengemultiplikatoren: dette er forholdet mellom pengemengden (M2) til det monetære grunnlaget.

Det er en omvendt proporsjonal sammenheng mellom mengden av nødvendige reserver fra kommersielle finansinstitusjoner i sentralbankens regnskap og verdien av pengemultiplikatoren. Og hvis pengemultiplikatoren synker, blir frekvensen av obligatoriske reserver pantsatt av forretningsbanker høyere. Hvis pengemultiplikatoren vokser, øker omsetningen uten kontanter (sammenlignet med kontanter), fordi veksten av pengegrunnlagsmultiplikatoren er direkte relatert til veksten i kontanter og mellomværende på korrespondentkontoer i sentralbanken.

Pengemultiplikatoravhengighet

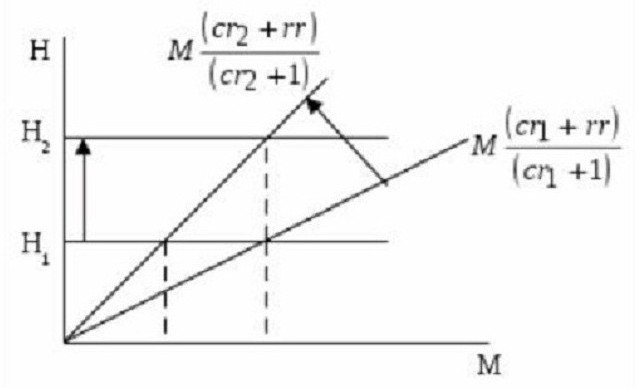

Som allerede nevnt, avhenger størrelsen på pengemultiplikatoren av normene for reservasjon og innskudd. Jo høyere de er, jo større er mengden reserver lagret intakt. Jo høyere andel kontanter i massene som befolkningen ikke har det travelt med å investere i innskudd, jo lavere er multiplikatorverdien. Dette er tydelig synlig på diagrammet.

Det gjenspeiler forholdet mellom det monetære grunnlaget (N) gjennom det monetære beløpet (M) og multiplikatoren, som er lik (cr + 1) / (cr + rr). Dette viser at tangensen til hellingsvinkelen er lik forholdet (cr + rr) / (cr + 1).

Hvis N1 (verdien av det monetære grunnlaget) endres ikke, da blir innskuddsraten med vekst fra r1 til cr2 reduserer antall pengemultiplikatorer og øker samtidig hellingen på kurven som reflekterer pengemengden (eller pengemengden). Som et resultat blir nettopp denne setningen redusert fra M1 til M2. Hvis det er nødvendig at pengemengden (eller forsyningen) ikke endres med en reduksjon i pengemultiplikatoren, men er i en stabil tilstand på nivået M1, Sentralbanken skulle øke pengegrunnlaget til N2.

Fra det foregående er det klart: en økning i innskuddsrenten reduserer verdien av pengemultiplikatoren. På den annen side kan man se en økning i reserveforholdet (en økning i andelen innskudd lagret som reservereserver). Det vil si at med en økning i overskytende bankreserver (ikke utstedt som lån til kunder), reduseres verdien av pengemultiplikatoren.

Pengemultiplikator

Dette er en økonomisk koeffisient som kjennetegner økningen (eller reduksjonen) i overkant av bankreserver. Det er dannet som et resultat av opprettelsen av nye innskudd (ikke-kontante penger). De vises i prosessen med å utstede lån til kunder fra tilleggsfrie reserver som banken mottar utenfra.

Av dette blir det klart: kredittresursene som etterlot en kommersiell bank i form av utstedte lån blir eiendom til en annen bank. Og han på sin side forsyner kundene sine med disse pengene, bare i ikke-kontantform. Det vil si at en monetær enhet utstedt av en kommersiell finans- og kredittinstitusjon oppretter kredittreserver for en annen bank.

Reserver normer for forretningsbanker

Evnen til en bank til å skape overskytende reserver begrenses av funksjonen til å danne nødvendige reserver av strukturen til forretningsbanker. Volumene deres bestemmes av reservenormen, hvis regler bestemmes av loven. Sentralbanken beregner dem som en prosentandel av bankforpliktelsene. Disse reservene hjelper landets banksystem med å gi likviditet i ugunstige perioder og til å regulere pengemengden i omløp:

M = 1 / Rn, hvor Rn er reservenormen.

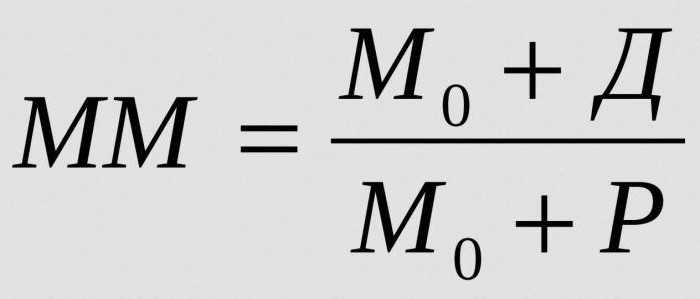

For å beregne hele pengemassen som kan opprettes av en monetær enhet av overskuddsreserver til en gitt reservesats, må du bestemme den monetære multiplikatoren:

der:

- MM - pengemultiplikator i en gitt tidsperiode;

- M0 - pengemengde utenfor banksirkulasjonen;

- D - kontantvolum lagret på innskudd i forretningsbanker;

- R - reserver fra forretningsbanker som er holdt i korrespondentkontoer og i kassa.

Stabil likevekt i pengemarkedet kan ristes av den økte pengemultiplikatoren. Og provosere til og med inflasjon.

Hva avhenger av bankmultiplikatoren?

Størrelsen på den monetære multiplikatoren avhenger av følgende faktorer:

- reservekrav for forretningsbanker;

- en nedgang i etterspørselen etter lån blant befolkningen og næringslivet og en samtidig økning i lånt rente, noe som vanligvis medfører en nedgang i utstedelse av lån og en reduksjon i innskuddsvolumet;

- bruk av kunder av midler som er hentet fra banker til tredjeparts kontant betalingstransaksjoner, noe som forårsaker suspensjon av animasjonsprosessen og reduserer verdien

- økningen i kontantinntekter til kundekontoer eller salg av en andel av eiendelene i interbankmarkedet skaper vanligvis forhold for veksten av multiplikatoren.