I prosessen med å drive entreprenørvirksomhet oppstår to store kategorier av kostnader. Dette er direkte og indirekte kostnader. De har forskjellige effekter på kostnadene for sluttproduktet, og analysen av dem gjør det mulig å bedømme effektiviteten til de utførte handlingene. Vi vil forstå dette vanskelige spørsmålet.

Direkte kostnader

Ved beregning av produksjonskostnadene vil enhver regnskapsfører skille kostnadene som foretaket tok for å produsere varer fra uavhentede. For eksempel vil kostnadene for tre for en sofa være avgjørende for å bestemme den endelige prisen, men mengden å leie et rom kan ikke overføres helt til den alene. På denne måten bestemmes direkte og indirekte kostnader.

Direkte - dette er kostnadene som kostnadene for sluttproduktet helt avhenger av. De kan ikke bæres frem eller deles ned i deler. Hvis mel, vann, sukker, cottage cheese og egg er nødvendig for å lage en ostemasse kake, vil prisen for hver komponent nødvendigvis bli inkludert i beregningen.

Den samme kategorien inkluderer lønnskostnadene til personell som er direkte ansvarlig for produksjon og avskrivning av produksjonsutstyr.

Indirekte kostnader

I motsetning til direkte kostnader er indirekte. De er også inkludert i produksjonskostnadene, men ikke helt, men bare i visse deler. Den endelige prisen avhenger faktisk også av dem, men foretaket bruker ikke penger på dem på produksjon av en varenhet.

Indirekte kostnader kan igjen være konstanter og variabler. stående avhenger praktisk talt ikke av mengden produkter som selges, sendes eller lagres. For eksempel er dette kostnadene for å betale administrativt personale eller leie et produksjonslokale. Variabler kan endres. For eksempel, hvis du trenger å sende flere produkter, trenger du ekstra transport, bensin, etc.

Analyse av direkte kostnader for råvarer

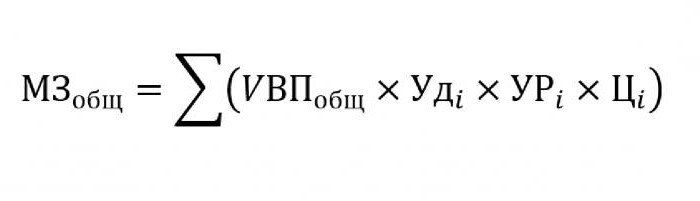

Som regel har indirekte kostnader en ubetydelig andel i produksjonskostnadene, mens kjøp av råvarer og materialer for videre foredling er estimert til omtrent 70% av prisen på fremtidige ferdige produkter. Det er veldig viktig i denne saken å estimere den totale mengden av kostnader, som direkte avhenger av volumet av produksjonen.

For å erstatte formelen ovenfor vil følgende data være påkrevd:

- UVP - volumet av produkter;

- beatsjeg - andelen i det totale volumet av et enkelt materiale;

- URjeg - masse forbrukte materialer per utgangsenhet;

- Cjeg - kostnadene for dette materialet.

Hvis du trenger å beregne mengden materialkostnader for produksjon av en viss type produkt, må du bruke den samme formelen, med unntak av den spesifikke tyngdekraften til et enkelt materiale.

Indirekte kostnadsanalyser

Beregningen av forskjellige indikatorer relatert til indirekte kostnader er veldig viktig for analysen av organisasjonens effektivitet. Som regel tas data i fem, seks og til og med ti år og sammenlignes med gjeldende indikatorer. Denne tilnærmingen lar oss vurdere i hvilken retning selskapet beveger seg - utvikling eller utryddelse.

Indirekte er kostnadene som er inkludert i en av følgende grupper:

- Kostnader forbundet med drift og bruk av utstyr som ikke er okkupert i den viktigste teknologiske prosessen.

- Generelle forretningsutgifter.

- Kostnader forbundet med virksomhets- eller produktivitetsforbedringer.

Indirekte kostnader for vedlikehold og drift av utstyr

I denne kategorien er indirekte kostnader de som inkluderer avskrivning, reparasjon og oppgradering av alle maskiner og teknologisk utstyr, som på en eller annen måte påvirker etableringen av sluttproduktet.

Noen enheter under drift er designet for langvarig bruk, uavhengig av hvor mye arbeid de har på dem. Kostnader av denne typen kalles betinget konstant. Annet utstyr slites ut avhengig av hvor mange deler som vil bli laget på det. Kostnadene for slike maskiner vil bli klassifisert som betingelsesvariabler.

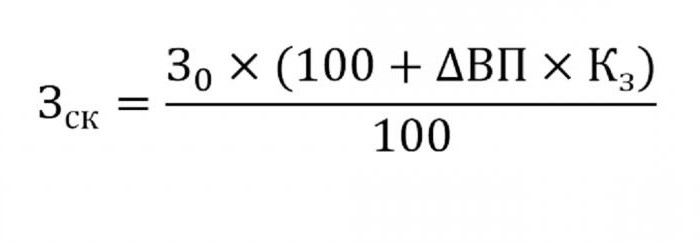

Å bestemme de indirekte kostnadene ved vedlikehold av utstyr vil bli inkludert i produksjonskostnadene. Bruk formelen nedenfor for å gjøre dette.

- hvor wck - justerte kostnader;

- W0 - det planlagte kostnadsbeløpet;

- VP - endring i utgang;

- Ks - koeffisient beregnet etter korrelasjonsmetoden, som indikerer avhengigheten av kostnadene på volumet av produksjonen.

Andre parametere for analyse

Hvis du trenger å finne ut i hvilke artikler det er for mye utgifter til eller lagre, blir følgende parametere brukt.

For det første ser de på avskrivningskostnader. De øker i flere tilfeller:

- for hyppige reparasjoner av utstyr;

- siste maskinoppdateringer;

- omvurdering i forbindelse med inflasjonsprosesser.

Som praksis viser, blir avskrivningene sjelden redusert.

En annen parameter er den spesifikke avskrivningen beregnet per enhet. Denne indikatoren avhenger direkte av volumet på produserte varer. Jo flere av dem, jo mindre blir avskrivningskostnadene for enhetsprisen.

Mengden av utgifter for intern bevegelse av varer øker med utgivelsen av nye partier, dyrere drivstoff eller utslitte biler.

Mengden avskrivning av varelageret som er involvert i produksjonsprosessen, beregnes som produktet av antall produserte produkter og forbruksnivået som faller på ett produkt.

Analyse av generelle utgifter

I prosessen med å analysere ulike generelle forretningsutgifter bruke dataene i regnskapsrapporten i forskjellige perioder. La oss si at du må finne ut hvordan lønnen til personalsjefen har endret seg det siste året. For å gjøre dette, trekker du fra det siste beløpet som faller på begynnelsen av studieperioden. Forskjellen i antall analyseres og årsakene til økningen eller nedgangen blir funnet ut.

For å vurdere effekten av disse kostnadene på produksjonskostnadene tas det hensyn til deres spesifikke tyngdekraft i hver vareenhet.

Bedriftskostnadsanalyse

Først av alt inkluderer dette kostnadene for frakt av varene til kjøperen, markedsundersøkelser, reklame, markedsføringsprogram og så videre. Logistikk er vanligvis kostnadene ved levering av varer - en vitenskap som brukes til å spare penger når du flytter varer fra en produsent til en forbruker. Dette inkluderer alt: kostnadene ved å vedlikeholde lager, avstanden til brukeren, de mest rasjonelle typer drivstoff, etc.

Analysen av direkte og indirekte kostnader har en hovedoppgave: å beregne reservene og muligheten for reduksjon av dem for å redusere produksjonskostnadene eller øke reservefondet, hvor midlene vil bli brukt til å forbedre produksjonen.