Etter at land gjennomgikk den globale finanskrisen, skjedde det et ganske stort antall forskjellige endringer i finanssfæren. I den nåværende krisen har problemer som et risikostyringssystem blitt en av de viktigste. Spesielt gjelder dette den økonomiske virksomheten til finansinstitusjoner, så vel som deres forskjellige motparter, som har blitt spesielt aktuelle i dag.

Hvorfor er dette viktig?

En av hovedårsakene til at finansinstitusjoner har gjennomgått en krise, sier avanserte økonomer at de fleste selskaper har undervurdert viktigheten av risikostyringssystemet knyttet til bruk av nye finansielle instrumenter. Dermed kan vi si at tidligere risikostyring ikke var så relevant som den er i dag. I Russland påvirket krisen mest av alle nettopp de bankene der risikostyringssystemet var dårlig utviklet, siden det ikke var noen mulighet til å påvirke vedtakelsen av noen taktiske eller strategiske beslutninger, mens spesialister som jobber i forretningsenheter ikke kunne innse fullstendigheten av risikoen ved beslutningene de tar. Avdelingenes rolle som var involvert i risikovurdering var å evaluere de beslutningene som allerede ble tatt og deretter generere en rapport.

Krisen påvirket minst av alle bankene som bygde et kompetent risikostyringssystem og som i mer enn et tiår har samlet inn, behandlet, analysert informasjon og deretter evaluert risiko. Det er slike banker som anser risikostyring som det viktigste strategiske prinsippet, samt en kilde til sitt eget konkurransefortrinn lenge før tippepunktet. Under de nåværende forholdene blir derfor ofte prioritert i kommersielle banker til den såkalte risikostyringen.

Hva er inkludert her?

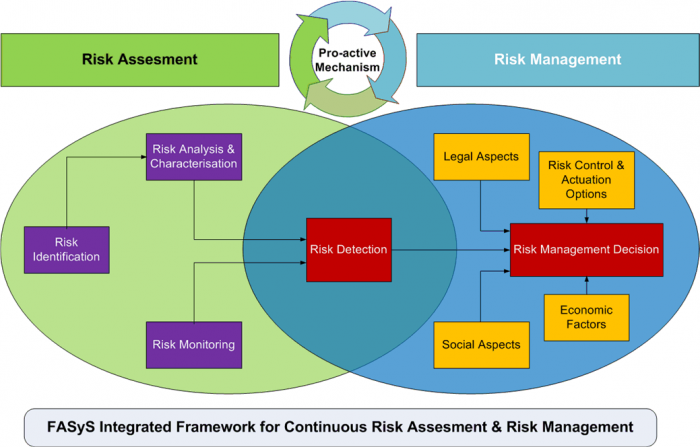

I sammenheng med den utviklende finanskrisen blir virksomhetsrisikostyringssystemet mer og mer aktuelt, noe som gir en operativ vurdering av tilstanden til selskaper som er i låneporteføljen. Samtidig er en objektiv tilnærming også viktig for å kunne utarbeide de mest optimale betingelsene for transaksjonen og informert beslutningstaking om utstedelse eller låntakelse. Løsningen på dette problemet er rett og slett umulig hvis et kompetent konstruert risikostyringssystem ikke brukes i bedriften.

Hvordan er hun?

I dag eksisterer slike systemer i en annen form i nesten enhver finansiell eller til og med ikke-finansiell institusjon, men i de aller fleste tilfeller er de bare en formalitet, som et resultat av at de er absolutt ineffektive. Når selskapet ikke har et riktig bygget risikostyringssystem i toll og andre forretningssaker, blir dette til slutt årsaken til dets ineffektive arbeid og påfølgende konkurs.

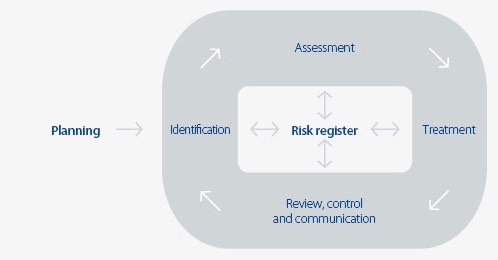

Den ganske høye sannsynligheten for endringer i det nåværende finansmarkedet i Russland nødvendiggjør byggingen av et virkelig effektivt risikostyringssystem, som bør ha analytisk, organisatorisk, operasjonelt og, selvfølgelig, datamaskinstøtte.

For eksempel er ofte innenlandske banker en rolle som et kompetent styringssystem spilt undervurdert. risikoer (risikostyring). Oppgaven med å organisere et virkelig kompetent system er langt fra den første blant de eksisterende utviklingsområdene, og dette skyldes det faktum at innenlandske eksperter ofte rett og slett ikke har nok praktisk og metodisk erfaring på dette området, fordi slike spørsmål begynte å bli tatt opp først på 90-tallet av forrige århundre .

Hvordan bygge et kompetent system?

Bruken av internasjonale metoder og standarder gjør det mulig for oss å sikre betydelig utvikling av risikostyring, og gjøre det til et virkelig effektivt verktøy som gir en mulighet til å virkelig vurdere alle risikoer et selskap har og påtar seg.

Risikostyringssystem i tolldepartementet eller andre problemer bør løse flere grunnleggende problemer:

- Bestem rangeringen av selskapet, som blir tatt eller som vil bli gitt kreditt, og om det vil være sannsynlighet for mislighold når du tar bestemte beslutninger.

- For å underbygge beslutningene som er tatt.

- Forbedre kvaliteten på låneporteføljen.

- Å danne muligheten for å gi kontinuerlig kontroll over tilstanden i låneporteføljen.

- Reduser andelen problematiske løsninger.

- For å øke effektiviteten i organisasjonen av arbeidet, samt minimere tidskostnadene på grunn av automatisering og standardisering.

- Å skape muligheter for kontinuerlig å overvåke og om nødvendig svare raskt på problemer som kan oppstå hos kundene.

Styringssystem for kredittrisiko

Hvis vi snakker om banksektoren, så er det i dette tilfellet flere hovedblokker, som inkluderer et risikostyringssystem (risikostyring).

Vurdering av låneportefølje

Ledelsesorganene i banken, så vel som annen finansiell struktur, må foreta en vurdering av låneporteføljen, og gjøre dette kontinuerlig. Dermed vil det være mulig å forbedre det eksisterende risikostyringssystemet, som vil tilsvare dagens omfang av selskapets aktiviteter, samt strategiske planer.

Vurderingen av risikostyringssystemet i bankens utlånsportefølje er basert på kredittrisikoen til hver enkelt kategori av låntakere, samt fordelingen av lån for alle disse kategoriene. Grunnlaget for å gruppere utlånsporteføljen avhengig av risikonivået i dag er de grunnleggende kravene som er fastsatt ved sentralbankens forskrift nr. 254-P. I samsvar med den kan låneporteføljen inneholde lån fra fem risikogrupper:

- Tvilsomt.

- Problem.

- Håpløst.

- Standard.

- Custom.

Basert på resultatene av vurderingen, samt analyse av utlånsporteføljen, utvikler banken allerede den nye kredittpolitikken. Om nødvendig kan justeringer gjøres på et eksisterende system.

Prognoser for kredittrisiko

Moderne banker som utfører utlånsaktiviteter, i løpet av sitt arbeid, skal ikke bare sikre implementering av et risikostyringssystem, men også forutsi dem. I dag, fra dette synspunktet, er det viktigste problemet at moderne banker ikke har effektive verktøy for å forutsi risikonivået for låneporteføljen. Dette problemet er spesielt akutt under vanskelige økonomiske forhold, når tilsynet utføres i samsvar med internasjonale standarder for finansiell rapportering, og ledere prøver å redusere nivået av generell risiko til verdensgjennomsnittet. Den mest optimale løsningen på dette problemet vil være bruk av kvalitativt nye tilnærminger til prognoser - elektronisk datautstyr, så vel som økonomiske og matematiske metoder.

Dermed vil målene for risikostyringssystemet inkludere muligheten til å planlegge strukturen i utlånsporteføljen, noe som er ekstremt viktig når det gjelder likviditet til en bankinstitusjon.

Fastsettelse av maksimalt nivå av kredittrisiko

Maksimalt mulig nivå av kredittrisiko for en bank bør opprinnelig registreres i kredittpolitikken til denne institusjonen. I dette tilfellet vil verdien av den direkte avhenge av hva slags strategi banken følger innen risikostyring. I prosessen vil det være mulig å revidere denne indikatoren avhengig av bankens nåværende økonomiske situasjon, den nåværende økonomiske situasjonen i landet, samt den eksterne økonomiske situasjonen.

Bygge en optimal låneporteføljestruktur

Den optimale strukturen vil direkte avhenge av hvilket maksimalt risikonivå som er valgt. Denne strukturen vil bli dannet på grunnlag av en kredittrisikooptimaliseringsmodell.

Evaluering av direkte tapsrisiko

Det økonomiske risikostyringssystemet blir vurdert av den kvantitative og kvalitative sannsynligheten for forekomst av hendelser som kan føre selskapet til tap, samtidig som de på forhånd forutsier potensielle tap. Det er også ganske enkelt å estimere de direkte, det vil si de målte tapene, som er kvantifisert. Slike risikoer er preget av følgende:

- Reduksjon eller fullstendig tap av verdien av eiendeler på grunn av tyveri, svindel, tap, samt feil og alle slags driftsfeil.

- Tap som er et resultat av feil i betalingsdetaljene, samt avskrivninger eller i forhold til uriktige motparter, som til slutt ikke kunne returneres.

- Tap på kompensasjon til kundene ved betaling.

- Tap på grunn av ulike juridiske forhold som er direkte relatert til rettssaker eller alle slags juridiske feil i signerte dokumenter.

- Tap av materielle eiendeler på grunn av visse omstendigheter, som kan være brann, tyveri og mye mer.

- Straffer foreskrevet av regulerende myndigheter og kontrollmyndigheter som følge av brudd på visse reguleringshandlinger.

- Straffer etter instrukser fra skattemyndighetene og andre tap som følger av feil justering av egne skatteinnbetalinger, samt brudd på etablerte skatteregnskapsregler på grunn av forskjellige driftsfeil.

Risikovurdering

Risikostyringssystemet i organisasjonen er også kvantifisert, det vil si når selskapets mulige fremtid spås. Beregningen er i dette tilfellet avhengig av forskjellige statistiske metoder, og verdien avhenger direkte av hvilket nivå den aksepterte konfidenssannsynligheten er på. Som en kvantitativ vurdering av risikostyringssystemet er det flere grunnleggende statistiske parametere:

- Vurdering av sannsynligheten for at en bivirkning skulle oppstå ved et bestemt risikoobjekt på grunn av det faktum at en spesifikk kilde ble implementert.

- En statistisk vurdering av resultatet av en uønsket hendelse, som en statistisk vurdering av omfanget av mulige tap, avhengig av deres type, som kan vises ved et gitt risikoobjekt.

- En statistisk vurdering av forekomsten av mulige avvik med en viss grad av tillitssannsynlighet fra vurderingen av mulige tap.

Probabilistisk-statistiske teknologier brukes til å bestemme kildene til operasjonell risiko som er i form av køelementer.Blant disse kan man skille: forekomsten av teknologiske feil eller svikt i elektronisk utstyr, feil hos operatørene i prosessen med å betjene et stort antall applikasjoner fra kunder, og mye mer.

Vanskelighetsgrad eller manglende evne til å tallfeste

Operasjonelle risikoer kan på ingen måte alltid ha en klart definert kvantitativ vurdering. På grunn av en ufullkommen teknologi for bestått dokumentasjon eller ikke for gode kvalifikasjoner, vil for eksempel en bankansatt måtte bruke mye mer tid for å betjene driften fra kundens side. At banken til slutt vil pådra seg tap på grunn av den lite effektive bruken av ressursene, er åpenbart for alle, men faktisk er disse tapene ikke så enkle å uttrykke i verdi.

I en slik situasjon vil banken måtte foreta en indirekte vurdering, det vil si beregne de såkalte umålige tapene. Et slikt risikostyringssystem i en organisasjon finnes ikke så ofte i den formen det skal være, men faktisk er det nødvendig i mange selskaper. Et slikt tapssystem beregnes ut fra kilder eller objekter med operasjonell risiko, i tilfelle det ikke er mulig å entydig bestemme et visst antall som kan prege det sannsynlige tapnivået.

Spesielt kan slike tap oppstå på grunn av:

- Å redusere kvaliteten på tjenestene eller tjenestene som tilbys, noe som uunngåelig fører til en reduksjon i kundegrunnlaget.

- Mangel på inntekter.

- Tap av kvalitet på pågående bankprosesser, noe som provoserer behovet for tildeling av tilleggsmidler.

- Tap av omdømme, noe som også til slutt fører til tap av kundegrunnlag.

- Stopp av selskapet på grunn av forskjellige uønskede hendelser. For eksempel kan en teknologisk funksjonsfeil på noe viktig utstyr passere denne hendelsen.

Hvordan gjennomføres vurderingen i dette tilfellet?

Kvalitativ vurdering i dette tilfellet gjennomføres fagmessig. For å sikre effektiv anvendelse av risikostyringssystemet, i dette tilfellet, vil det være nødvendig å bestemme kriteriene og risikofaktorene som vil være relevante å indikere i en spesialisert tabell, som inneholder en vurderingsskala.

Det er ganske nyttig å bruke kvalitative vurderinger for å identifisere områder med økt risiko, samt for å forstå hvor godt prosedyrene for å utføre visse operasjoner samsvarer med den etablerte praksisen.

Forbedring av risikostyringssystemet førte til at Basel-utvalget også foreslo å vurdere betingede tap, det vil si tap som selskapet kunne ha pådratt seg i løpet av arbeidet, men som det kunne unngått på grunn av fremveksten av visse gunstige omstendigheter.

Hva kan være tapet?

Tap fra operasjonelle risikoer i dette tilfellet er delt inn i to hovedkategorier:

- Små som forekommer ganske ofte og forventes eller gjennomsnittlig.

- Store, som forekommer sjeldnere, som et resultat av at i det overveldende flertallet av tilfellene er uforutsette.

Det er ofte mulig å forutsi gjennomsnittlige tap basert på den personlige erfaringen fra selskapet, så utviklingen av et risikostyringssystem innebærer uunngåelig å etterfylle det med slike prognoser. For å bestemme slike tap, er det nødvendig å foreta en grundig analytisk regnskapsføring av utgifter som var forårsaket av operasjonelle risikoer i visse kategorier.

Uforutsette tap kan ikke estimeres basert på standard gjennomsnittlig statistikk for ditt selskap.

For å foreta en fullstendig risikovurdering, kan banken bruke noen teknologier som den utviklet uavhengig, basert på sårbarheten for potensielle operasjonelle risikoer.En slik prosess er overveiende intern, og inneholder ofte forskjellige sjekklister og verksteder som identifiserer svakheter og styrker i den operasjonelle risikosfæren.

Imidlertid, i det overveldende flertallet av selskaper i dag, er teknologier for å måle operasjonelle risikoer bare på et tidlig stadium i utviklingen, selv i de grunnleggende elementene i en virksomhet, for ikke å nevne hvordan tollrisikostyringssystemet eller andre mer subtile problemer ser ut. De fleste utenlandske banker bruker spesialisert formalisert måleteknologi, mens resten bare er på vei i denne retningen. Det er verdt å forstå at metodene som brukes i dag er relativt enkle og hovedsakelig representerer eksperimentelle strukturer, selv om det ofte finnes et godt utviklet risikostyringssystem, tollmyndigheter hvor nøye undersøkt og studert under samspillet. Ofte er slike systemer sikkerhetskopiert med passende programvare.

RAROC

RAROC-teknologi, som i dag brukes aktivt av de mest avanserte bankene som opererer i det internasjonale markedet, er blitt ganske utbredt. Et slikt system brukes til å beregne avkastningen på investeringen, og sørger for å ta hensyn til mengden risiko ved å endre lønnsomheten i seg selv, og ikke mengden kapitalinvestering som selskapet gir i prosessen med arbeidet.

Det er verdt å merke seg at i innenlandske banker brukes ARIS-systemet aktivt, ved hjelp av hvilke ikke bare eksisterende forretningsprosesser er beskrevet, men i tillegg til dette er det også mulig å bruke klassifisere av forskjellige operasjonelle risikoer med ytterligere beregning av tap for hver individuelle risikokategori.