La fermeture de toute organisation est considérée comme un événement difficile, impliquant la liquidation de l'entreprise, pour laquelle il est nécessaire d'informer correctement divers services publics du processus envisagé, ainsi que de rembourser les dettes. Lors de l'exécution de ce processus, il est nécessaire de générer de nombreux documents. Au stade final de la liquidation de l'entreprise, le bilan de liquidation final est établi. Il contient toutes les informations sur les actifs de la société et doit en outre être enregistré auprès du Service fédéral des impôts.

Concept de document

Le bilan de liquidation final est représenté par le bilan standard formé par la société au stade de la liquidation. L'objectif principal de ce document est la détermination de tous les actifs disponibles pour l'entreprise, ce qui vous permet d'évaluer son statut de propriété.

Le solde de liquidation peut être intermédiaire ou final. Dans le second cas, la documentation est compilée après le remboursement intégral de toutes les dettes de la société vis-à-vis des contractants, des agences gouvernementales ou des employés. Il comprend des données sur tous les actifs de la société qui sont restés chez les gestionnaires après avoir remboursé la dette. Toutes ces valeurs sont réparties entre tous les participants de l'entreprise.

Lors de l'établissement d'un tel bilan, il n'est pas autorisé que la taille des actifs soit supérieure aux données contenues dans le document intermédiaire. Sinon, les employés du Service fédéral des impôts peuvent demander des éclaircissements ou refuser de fermer la société. C’est seulement dans ces conditions que tous les entrepreneurs peu scrupuleux qui souhaitent fermer l’entreprise pour se dégager de toute responsabilité ou retirer temporairement des actifs sans les vendre pour rembourser leurs dettes peuvent être identifiés.

Règlement législatif

Le bilan final de liquidation d’une LLC ou d’une autre société doit être établi au cours de la procédure de liquidation sur la base des exigences légales. Les informations de base sur la manière dont le document est préparé et la société fermée sont contenues dans la loi fédérale n ° 127 sur la faillite.

En outre, de nombreuses informations sont disponibles dans le Code civil et dans la loi fédérale n ° 208. Ces actes législatifs stipulent que, lors de l’établissement du bilan de liquidation final, il n’est tenu de prendre en compte que les actifs qui restent après le remboursement de toutes les dettes de la société. Par conséquent, toutes les exigences contenues dans un registre spécial des créanciers sont satisfaites à l’avance par la société.

Si un solde intermédiaire est formé, il comprend non seulement tous les biens appartenant à l’organisation, mais également les obligations existantes envers divers créanciers.

Pourrait-il être nul?

Très souvent, les entreprises créent un solde de liquidation nul, car après la vente des actifs et le remboursement des dettes, la société ne dispose tout simplement d'aucun actif pouvant être réparti entre tous les participants de l'entreprise.

La loi ne précise pas avec précision si un tel solde est toujours nul, car la disponibilité des biens après le remboursement des dettes est uniquement déterminée par le nombre d’obligations différentes de l’organisation.

Faire un solde nul est assez facile, donc le comptable n'a pas de difficultés avec ce travail. En outre, il ne sera pas nécessaire de décider de la manière dont les biens restants seront répartis entre les fondateurs.

De plus, le bilan de liquidation final ne peut être négatif. Cela est dû au fait que dans de telles conditions, la dette reste envers les autres créanciers.Dans une telle situation, l’inspection des impôts ne peut pas inscrire d’informations sur la liquidation de la société dans le registre; il est donc nécessaire de commencer le processus de faillite.

Règles de compilation

La procédure de fermeture de toute entreprise doit être effectuée dans le bon ordre, sinon il ne sera pas possible de liquider rapidement l’entreprise. Par conséquent, les employés de l'inspection des impôts sont d'abord informés que les fondateurs de l'entreprise décident de fermer l'entreprise pour quelque raison que ce soit. En outre, ces informations sont publiées dans des sources ouvertes, ce qui permet d’informer tous les créanciers de la fermeture de la société afin qu’ils puissent soumettre en temps voulu des réclamations au débiteur.

Pour la bonne liquidation de la société crée une commission de liquidation spéciale, et les règles pour sa formation sont décrites dans l'art. 61-64 GK. Ce sont les membres de cette commission qui participent à la préparation du bilan de liquidation. Il peut être intermédiaire ou final, mais dans tous les cas, certaines informations importantes y sont incluses. Ceux-ci comprennent:

- Coordonnées bancaires. Cela devrait inclure la date à laquelle le document a été rédigé et son nom.

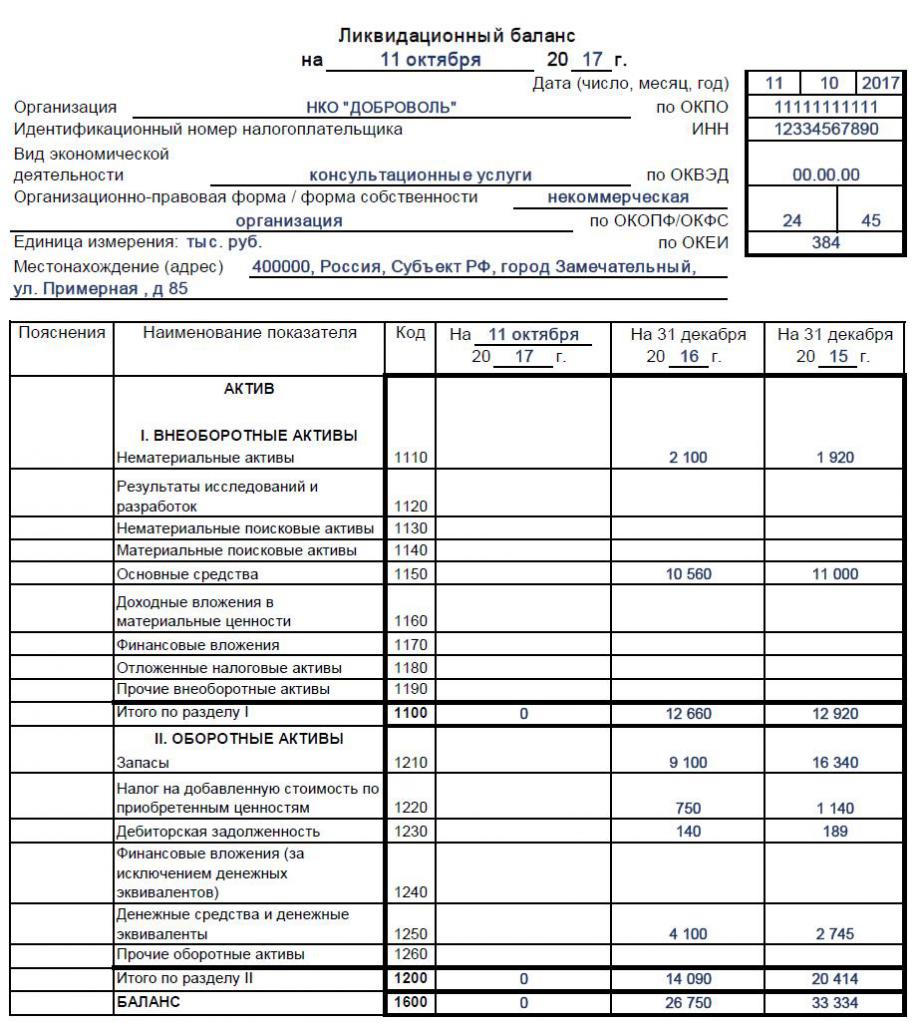

- Informations sur l'entreprise. Le nom de l'organisation et son adresse légale sont donnés. Les numéros TIN et OKPO sont entrés et le type principal d'activité de l'entreprise doit également être prescrit. La partie active du bilan est représentée par un tableau dans lequel les informations doivent être entrées dans des lignes et des colonnes distinctes.

- Actifs non courants. Ils sont représentés par des immobilisations, qui comprennent diverses structures, équipements ou autres installations coûteuses et des immobilisations. En outre, cela comprend les objets de recherche corporels et incorporels et les investissements financiers, qui sont des investissements dans des titres, d'autres sociétés ou des obligations.

- Actif à court terme. Cette section contient des données sur les créances et les stocks représentés par des matériaux ou des matières premières pour la production de biens divers. L'argent détenu dans des comptes bancaires est également inclus. Cette section inclut les investissements financiers ou la TVA sur les biens achetés, qui peuvent être déductibles.

- Capital et réserves. Cette section vous permet de déterminer la valeur du capital-actions. Le montant de capital de réserve que chaque grande entreprise devrait avoir est également inclus. Le nombre d'actions rachetées par la société aux fondateurs est indiqué. Les bénéfices non répartis et les autres biens appartenant à l'entreprise sont affectés à cette section.

- Obligations à long terme et à court terme. Cela inclut divers acomptes et dettes, pour lesquels la date d'échéance peut varier considérablement.

À la fin du tableau, vous trouverez des informations sur la valeur résiduelle de tous les biens appartenant à l'entreprise. Le résultat du solde de liquidation final est zéro ou une valeur positive; par conséquent, un indicateur négatif n'est pas autorisé. Si un bilan final est établi, tous les actifs disponibles sont ensuite soumis à une répartition entre les participants. Si tous les graphiques ont un zéro, alors un solde nul est obtenu, ce qui est très facile pour un comptable. Vous trouverez ci-dessous un exemple de remplissage du bilan de liquidation.

Quelle forme est utilisée?

C'est la commission de liquidation qui devrait être impliquée dans l'établissement du bilan final, mais en réalité, les employés du service comptable de l'entreprise sont activement impliqués dans ce processus.

Il n’existe pas de forme spécifique et strictement approuvée du bilan de liquidation, il est donc constitué sur la base du formulaire type du bilan n ° 1. C'est ce formulaire qui est utilisé dans la préparation de rapports pour différentes périodes, présentés par année ou par trimestre.

Les membres de la commission peuvent ajouter des lignes ou des points différents à la forme du bilan de liquidation final, si nécessaire.Dans ce cas, les spécialistes se conforment généralement aux mêmes règles que celles utilisées pour la préparation des rapports standard. Assurez-vous d'inclure des informations dans le bilan final:

- la valeur comptable des actifs restants une fois que tous les engagements de la société envers de nombreux créanciers ont été entièrement remboursés;

- la période pour laquelle le document est compilé;

- informations réelles sur l'entreprise directe;

- dans la section destinée au passif, toutes les obligations devraient déjà être absentes, car elles devraient être payées avant la déclaration;

- La dernière partie du document devrait contenir des données sur le président de la commission de liquidation. Il y appose également sa signature et une transcription.

Si les informations ci-dessus ne sont pas disponibles dans le document, elles risquent de ne pas être acceptées par l'inspection des impôts. Les membres de la commission doivent donc être tenus de rendre compte. Après la formation du document, le bilan final de la liquidation est approuvé et le processus est effectué par les personnes qui ont initié la liquidation de la société. En règle générale, la procédure est mise en œuvre par une réunion des fondateurs de la société. Pour ce faire, un protocole est établi et le bilan marque sa présence.

Sur la base de quelles données est entré dans le document?

Pour que le bilan soit correct, les membres de la commission doivent disposer d'informations correctes et à jour. Par conséquent, les actions séquentielles doivent être initialement effectuées:

- toutes les obligations de l'entreprise envers les créanciers sont remboursées;

- les fonds sont transférés à divers organismes publics pour les travailleurs;

- les taxes d'entreprise sont payées;

- un inventaire des biens est effectué pour identifier le nombre d'actifs de l'entreprise;

- si nécessaire, divers objets sont vendus aux enchères, après quoi les fonds reçus du processus sont envoyés pour payer les dettes;

- le solde final est formé uniquement après avoir effectué toutes les actions ci-dessus.

En créant ce document, les fondateurs peuvent voir le nombre d’actifs restants. La valeur comptable correspond à la valeur comptable des actifs. Vous pouvez donc comprendre le montant que chaque participant recevra. Tous les biens sont répartis entre les fondateurs en fonction de leur part dans la société.

Est-il possible de créer un solde simplifié?

Si la société est petite et utilise également des régimes d'imposition simplifiés pendant le travail, elle est autorisée à l'utiliser avec un formulaire de bilan simplifié spécial, qui est prescrit dans l'arrêté du Ministère des finances n ° 66n.

Il n'est pas autorisé d'utiliser ces documents avec des sociétés soumises à un contrôle légal des comptes, car elles doivent transmettre un solde complet aux auditeurs. Le formulaire simplifié n'est pas appliqué dans les cas où il est nécessaire d'afficher des données spécifiques dans le document, car la version simplifiée de la documentation n'inclut pas plusieurs lignes ou colonnes supplémentaires.

Les entrepreneurs individuels dans les régimes simplifiés ne remettent pas du tout des états financiers complexes au Service fédéral des impôts, ils ne doivent donc pas établir de bilan de liquidation.

La forme simplifiée contient un petit nombre de points différents, donc le solde est serré. Il combine les actifs et les passifs et inclut également des données sur trois ans de la société. En conséquence, seul le coût approximatif des actifs disponibles dans la société est indiqué. Un tel document est signé par le responsable de l'organisation.

Comment le solde de liquidation est-il fermé?

Tous les biens figurant dans le bilan final doivent être répartis entre les participants à l'entreprise. Cet événement doit être correctement reflété par le personnel comptable, pour lequel les transactions suivantes sont utilisées:

- D80 K75.2 - la répartition de tous les actifs entre les fondateurs de la société.

- D75.2 K51 - transfert des paiements aux propriétaires de l'entreprise.

- D75.2 K01 - transfert de propriété aux fondateurs.

Le transfert direct de valeurs est réalisé par la rédaction d'un acte spécial.

Date limite

La législation fixe la date limite pour le bilan et le formulaire intermédiaire doit être soumis deux mois après la publication dans les sources officielles du début de la liquidation de la société. Tous les créanciers doivent être informés à l'avance de l'événement prévu afin de pouvoir présenter les besoins de la société. La publication indique la date à laquelle l’acceptation des revendications sera achevée.

La date limite pour l'achèvement du solde, qui est définitive, dépend de la rapidité avec laquelle l'entreprise peut rembourser toutes les dettes existantes. Si toutes les dettes sont remboursées, cette documentation peut être générée. Dans le même temps, vous ne pouvez commettre aucune erreur dans le document car, dans ces conditions, le bilan et la demande de fermeture de la société ne seront pas acceptés par le service fédéral des impôts. Par conséquent, avant de rédiger des documents, il convient d’évaluer avec soin le statut de propriété de la société et de s’assurer qu’il n’ya pas de dettes.

Conclusion

Avant la liquidation, chaque entreprise doit effectuer certaines actions, représentées par le remboursement de dettes et la distribution du bien restant entre les participants à l'entreprise. Pour cela, un bilan de liquidation intermédiaire et final est formé. Les employés de l'entreprise doivent bien connaître les règles de compilation de cette documentation.

Lorsque la société utilise des régimes d'imposition simplifiés, elle est autorisée à utiliser une forme simplifiée de bilan, qui n'est pas difficile à composer. Il est interdit de faire des erreurs lors de la rédaction du document, car cela pourrait entraîner un refus de fermeture de la société par le Service fédéral des impôts.