Chaque année, l'économie mondiale se consolide de plus en plus. Même parfois, une situation politique difficile ne permet pas de freiner ce processus économique. Ces dernières années, de nombreuses entreprises représentant des avoirs étrangers sont apparues sur le territoire de la Russie. Leur nombre augmente. Pour simplifier la comptabilité dans de telles entreprises, les possibilités d'intégration économique simplifiée sont utilisées et les normes IFRS. Peu à peu, ils supplantent les PBU bien connues des spécialistes russes.

Qu'est-ce que les IFRS?

Les IFRS sont un ensemble de normes comptables développées par un conseil international spécial.

Le nombre de pays ayant adopté ces normes sous différentes formes (pour certains pays - sous forme de recommandations, pour certains - par voie législative) dépasse depuis longtemps une centaine. De toute évidence, l’utilisation de normes communes simplifie grandement l’interaction entre les organisations de différents pays. La transparence, la prévisibilité et la certitude claire des résultats financiers ont un impact positif sur le climat d'investissement de différents pays. Le transfert d'informations, son échange est également simplifié.

Reporting IFRS: formes et bases pour leur formation

Les normes internationales couvrent presque tous les domaines de la comptabilité. Réglementé et le processus d'évaluation fiscale, et les flux de trésorerie, et la comptabilité des immobilisations et bien plus encore. Les formulaires de rapport IFRS sont également variés.

Tous les types de formulaires inclus dans le kit de reporting IFRS sont régis par la toute première norme - "Information financière". Selon le huitième paragraphe de cette norme, ce kit comprend:

- Premièrement, le bilan est la principale forme d’états financiers en IFRS, tout comme en comptabilité russe.

- Compte de résultat IFRS. Quoi de plus important pour une organisation que la performance financière? Ce formulaire analyse uniquement le profit ou la perte de l'organisation.

- Un rapport qui reflète le mouvement de l'équité.

- Rapport sur les flux financiers.

- Une brève analyse des méthodes comptables.

Certaines de ces formes sont régies par des normes distinctes. Les périodes de rapport peuvent être longues (364 jours) et courtes (trimestre). Dans l’établissement des états financiers IFRS, les principes d’exhaustivité, de véracité et de respect des délais jouent un rôle important. L’un des rapports les plus importants est le compte de résultat des IFRS, il n’existe pas de norme distincte; par conséquent, des informations sur sa préparation doivent être collectées à partir de plusieurs normes.

IFRS Financial Results Report: Description générale

Le compte de résultat IFRS caractérise ces indicateurs de manière plus détaillée que son homologue russe.

Selon les normes, le formulaire de rapport doit divulguer intégralement les informations suivantes:

- les revenus des ventes de l'entreprise (ainsi que les autres revenus directement liés à l'activité principale de l'entreprise);

- les résultats des activités en cours de l'organisation;

- le pourcentage d'indicateurs financiers associés à l'activité principale, ainsi que de l'activité à laquelle l'entreprise participe par le biais d'une prise de participation;

- montant de l'impôt sur le revenu;

- indicateurs économiques de l'entreprise à partir de l'activité principale;

- résultats économiques directs de l'organisation.

Les éléments énumérés ci-dessus n'épuisent pas toutes les informations qui doivent être indiquées dans le compte de résultat des normes IFRS. On peut dire que c'est la majeure partie de l'information.

Comment faire un rapport

Un comptable dont la tâche est de générer un compte de résultat conformément aux normes IFRS devrait définir clairement un algorithme d'action, comme suit:

- Tout d'abord, il est nécessaire de collecter des informations complètes sur toutes les dépenses et tous les revenus de l'organisation pour la période analysée. Ici, le programme 1C vient à la rescousse. La période analysée doit être clôturée.

- La deuxième étape de la préparation du rapport est la division des revenus et des dépenses en groupes. Les développeurs abandonnent en partie le classement des revenus et des dépenses au choix du comptable, car il est en pratique impossible d'établir un classement unique pour tous les types d'activités. Pour le revenu, le groupe peut inclure: le revenu de l’activité principale, les autres, les différences de taux de change et d’autres grands groupes de revenu. Groupes de dépenses, par exemple: dépenses liées au coût principal (matériaux, salaires, frais de transport et d’approvisionnement, etc.), investissements, dépenses pour impôts, autres, etc.

- Pour analyser l'exactitude de la réflexion des informations dans le programme 1C, ajustez le câblage en présence d'erreurs.

- Établissez un compte de résultat en IFRS en calculant les indicateurs nécessaires à partir des données source.

Formulaire de soumission de rapport

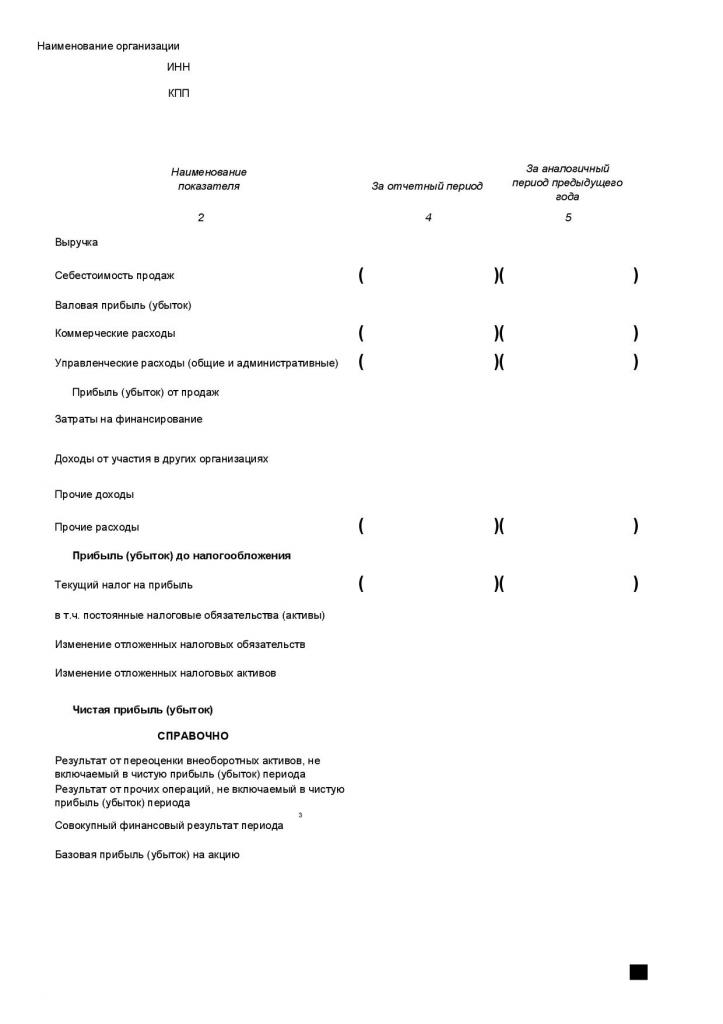

À proprement parler, le compte de résultat n’existe pas en IFRS. Les normes ne régissent que les exigences générales du rapport, qui constituent les principaux champs du formulaire. L'assistant indispensable pour cela est le programme Excel. Pour élaborer ce formulaire, vous pouvez utiliser le formulaire de compte de résultat approuvé par ordre du ministère des Finances. Il convient de rappeler que, conformément aux normes IFRS, le compte de résultat contient davantage d'informations. La forme la plus simple des résultats financiers ressemble à ceci:

Le formulaire est basique, il est souhaitable de détailler les coûts en fonction des spécificités de l’entreprise.

Exemples de dépenses détaillées sous forme de résultats financiers

Si vous avez besoin de plus de détails, vous pouvez indiquer le coût des ventes en indiquant les coûts directs et indirects. Vous pouvez approfondir la question en détaillant les coûts directs en postes de dépense. Dans ce cas, la ligne "coût des ventes" sera remplacée, par exemple, par les lignes suivantes:

- salaires des employés;

- retenues sociales sur les salaires;

- coûts matériels;

- les coûts de transport et d'approvisionnement;

- coûts indirects.

Si vous détaillez les coûts indirects, la ligne correspondante sera étendue à plusieurs:

- frais de déplacement;

- Amortissement

- les taxes attribuables au coût des ventes;

- frais de sécurité;

- frais de services de règlement en espèces;

- frais de publicité.

Les coûts de financement peuvent également être décrits plus en détail. Par exemple, ces articles:

- commission pour le service d'un compte courant;

- intérêts sur l'utilisation de prêts;

- différence de taux de change (négatif).

Comme le montre l'exemple, la compilation du compte de résultat des normes IFRS est un cas individuel de chaque entreprise. Prenons un exemple.

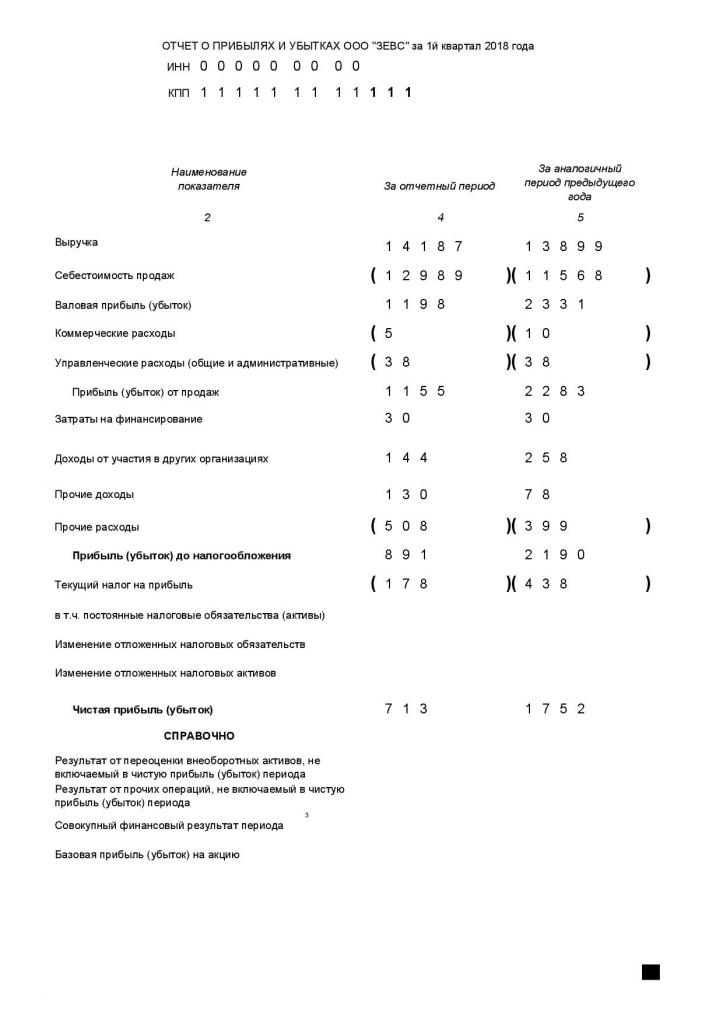

Exemple de compte de résultat IFRS

La nécessité d'une analyse globale basée sur le compte de résultat apparaît dans l'exemple suivant:

Il est clairement visible que ZEVS LLC au cours du premier trimestre de l’année considérée a moins bien fonctionné que pendant la même période de l’année précédente. Si vous détaillez les coûts selon le principe ci-dessus, la direction de l'entreprise identifiera les dépenses qui nécessitent une attention particulière et des ajustements.

Différences entre RAS et IFRS

En Russie, la comptabilité est largement réglementée par la PBU - dispositions comptables. Les normes IFRS et RAS ont des objectifs légèrement différents. Le premier réglemente les rapports, le second - la comptabilité.

Cependant, lorsqu'on les applique à un domaine de la comptabilité, certaines différences fondamentales deviennent apparentes:

- En PBU, le «jugement professionnel» n’existe pas. En IFRS, il est très courant;

- Bien que la PBU soit liée à la justification documentaire de faits d’activité économique, les IFRS tiennent compte principalement de leur contenu économique;

- les différences d’approches comptables entre RAS et IFRS;

- autres différences.

Au niveau des États, les différences tentent de s'estomper.

Le développement des IFRS en Russie

Tous les pays développés sont intéressés par la consolidation du rapport comptable. La Fédération de Russie ne fait pas exception. La décision d'améliorer la comptabilité russe a été prise au niveau gouvernemental au cours du siècle dernier, et plus précisément en 1998. Cependant, ce n'est que depuis 2010 que le processus s'est intensifié. Utilisant les ordres du ministère des Finances, les lois fédérales, l’introduction de nouvelles unités de production, le gouvernement encourage les dirigeants des organisations à se conformer aux normes IFRS en matière de comptabilité. Ces efforts donnent des résultats: aujourd'hui, environ 80% des organisations en Russie utilisent les normes internationales dans leurs activités. L’ordre, la clarté et la transparence résultant de l’utilisation de normes conduisent sans aucun doute à une augmentation des bénéfices des entreprises.

Si vous compilez le compte de résultat IFRS correctement et de manière fiable, il deviendra l’un des points de départ d’une analyse économique des activités de l’entreprise par la direction. L'analyse, à son tour, aidera à identifier correctement l'effet de levier sur l'organisation dans le but de modifier les résultats financiers de l'entreprise dans une direction plus favorable.