Ustawa federalna nr 208 „O spółkach akcyjnych” zawiera informacje ogólne i szereg innych informacji, które pozwalają spółce na dokładne i prawidłowe opłacenie zasobów finansowych. Właściwe wdrożenie opodatkowania i rachunkowości organizacji zależy od właściwego wyboru. Bardzo ważne jest, aby znać warunki wypłaty dywidendy w LLC, obliczenia i inne cechy tej procedury.

Informacje ogólne

Założyciele LLC są bezpośrednimi właścicielami organizacji. Dlaczego nie wolno po prostu wydawać jej zysków? Wynika to z faktu, że wszelkie marnotrawstwo przedsiębiorstwa musi być uzasadnione i udokumentowane. Oczywiście założycielami firmy są jej właściciele. Jednak nieruchomość jest bezpośrednio własnością organizacji. Ponadto własność firmy jest oddzielona od własności osobistej jej założycieli. W jaki sposób dywidendy są wypłacane uczestnikom LLC?

Powody uzyskania funduszy firmy

Zasoby finansowe firmy są dozwolone z trzech powodów:

- zgodnie z raportem, jeśli kupisz coś dla organizacji gotówką;

- pożyczka, bezzwłocznie zwracana do firmy;

- Dywidendy, które są przychodem z działalności organizacji, możesz je wydać według własnego uznania.

Kroki

Podział dywidend odbywa się jednak w ściśle ustalony sposób. Po krótkim zarysie można wyróżnić następujące kroki:

- ustawić kwotę dywidendy;

- podjąć decyzję w sprawie płatności;

- zapewnić fundusze i potrącać podatek dochodowy od osób fizycznych.

Chociaż proces na pierwszy rzut oka wydaje się prosty, należy go odpowiednio zaprojektować na każdym etapie. Jak więc wypłacana jest dywidenda w LLC?

Zysk do podziału

W przypadku dowolnej LLC przychód jest równy całkowitemu dochodowi przedsiębiorstwa, z potrąceniem kosztów. Wynik finansowy pozostający na końcu jest podstawą opodatkowania. Ustalono kwotę podatku do zapłaty do budżetu. Pozostała kwota, tak samo, reprezentuje zysk netto. Niezależnie od tego, kto inicjuje proces alokacji finansowej, można to zrobić na kilku etapach:

- omówić tę kwestię na walnym zgromadzeniu przedstawicieli społeczeństwa;

- wysłać i rozważyć prośbę o spotkanie, a następnie zdecydować, czy należy zorganizować spotkanie;

- określić kwotę kapitału w najczystszej postaci;

- członkowie organizacji przedstawiają sugestie i podejmują odpowiednie decyzje;

- walne zgromadzenie odbywa się w formie wspólnej obecności lub głosowania nieobecnego;

- wszyscy uczestnicy muszą mieć rejestrację;

- dodatkowe kwestie są dodawane do porządku obrad i zatwierdzane;

- wyniki spotkania są zapisywane w protokole wspólnego posiedzenia wraz z ustaloną kwotą zysku netto;

- Kopię dokumentu należy wysłać do wszystkich uczestników.

Następnie przeprowadzany jest proces podziału kwoty zysku w czystej postaci. Należy zwrócić uwagę na szereg funkcji, aby zapewnić, że wypłata dywidendy jest prawidłowa i zgodna z prawem federalnym. Możliwe jest wypłacanie dywidendy wyłącznemu założycielowi LLC.

W takim przypadku protokół nie jest wymagany i wystarczy jedynie podpisanie odpowiedniej decyzji. W celu prawidłowego obliczenia kwoty zysku netto, która jest niezbędna do równego podziału między uczestnikami w firmie, stosuje się następującą formułę: kwotę zysku w czystej postaci mnoży się przez udział uczestnika w procentach.

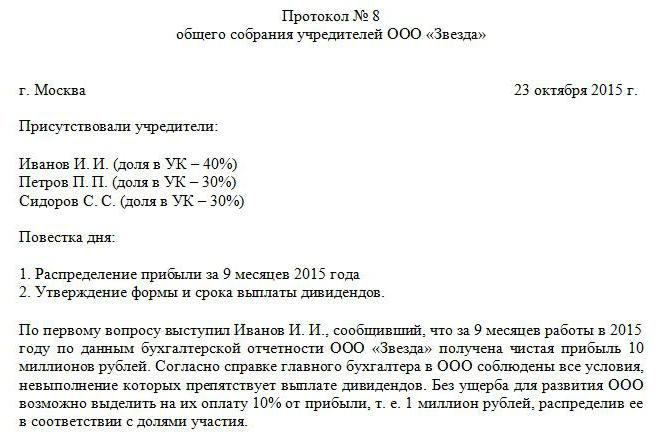

Rozważ przykład wypłaty dywidendy na rzecz LLC w ramach uproszczonego systemu podatkowego.

Na przykład firma stosuje sześcioprocentowy system podatkowy.W 2016 r. Firma postanowiła zapłacić założycielom, którzy są osobami fizycznymi, gotówką. Jeden uczestnik otrzymuje jako dochód 80 000 rubli i otrzymuje je 5 sierpnia. Od tej kwoty należy potrącać 13% podatku dochodowego od osób fizycznych. W ten sposób założyciel otrzymuje 69 600 rubli.

Podstawa prawna wypłaty dywidendy w LLC

Procedura podziału dochodu i jego otrzymania może być określona w statucie spółki, który wymaga ustalenia każdej subtelności procesu.

Aby regulować statut spółki, konieczne jest stosowanie następujących dokumentów, które umożliwiają kontrolę procedury płatności na rzecz uczestników:

- Ustawa nr 208-FZ.

- Kod podatkowy Federacji Rosyjskiej.

- Ustawa nr 14-FZ.

- Listy Ministerstwa Finansów.

Dokumenty te pomagają uregulować procedurę podziału dochodu, jego prawidłowe zapisanie w protokole, prawidłowe obliczenie wysokości podatku od zysku uzyskanego w ramach różnych systemów podatkowych i ich przeniesienie do budżetu. Dzięki temu możesz uniknąć skarg ze strony struktur podatkowych i sporów sądowych. Jakie są dziś cechy wypłaty dywidendy w LLC?

Funkcje wypłat

Prawo nie zawiera dokładnej próbki decyzji uczestnika spółki w sprawie wypłaty środków finansowych. Dozwolona niezależna forma. Podobny dokument należy sporządzić na zgromadzeniu ogólnym.

Dokument wymaga następujących informacji:

- ilość zasobów finansowych i czas ich dystrybucji;

- odsetek udziałów każdego założyciela wyrażony w procentach, który jest określony przez wysokość ich wkładu do kapitału docelowego spółki;

- lista uczestników uprawnionych do otrzymania odpowiednich kwot płatności;

- czas wypłaty środków i forma ich przekazania.

Należy wziąć pod uwagę następujące funkcje:

- spółka musi podjąć decyzję w sprawie wypłaty dochodu w czystej formie akcjonariuszom (zgodnie z art. 42 ust. 1);

- można wziąć pod uwagę wyniki za sześć miesięcy, dziewięć miesięcy, kwartał lub rok.

Po wydaniu wyroku celowości można przystąpić do kompilacji protokołu. W tej kolejności podejmowana jest decyzja o wypłacie dywidendy na rzecz LLC.

Procedura wypłaty

Okres przeznaczony na wypłatę dochodu w czystej postaci wszystkim uczestnikom firmy nie powinien przekraczać sześćdziesięciu dni. Punktem wyjścia jest moment wydania werdyktu w sprawie zasadności tej procedury. Następnie sporządza się duplikat protokołu wypłaty dywidendy LLC w dwóch egzemplarzach, który powinien zawierać następujące informacje:

- data sporządzenia i numer rejestracyjny;

- czas i miejsce spotkania;

- porządek obrad;

- podpisy akcjonariuszy.

Na szczeblu legislacyjnym nie opracowano specjalnego dokumentu, z powodu którego opracowywana jest procedura płatności. Organizacja może samodzielnie opracować formularz. Może to być polecenie zapłaty lub warunek gotówkowy konta. Kolejność płatności jest dokonywana po potrąceniu podatku dochodowego od osób fizycznych:

- jeśli są rezydentami, to 13%;

- jeśli nierezydenci - 15.

Okresy wypłaty są zatwierdzone w karcie publicznej. W przypadku braku tego paragrafu przepisy art. 14-FZ, art. 28 ust. 2. W przypadku naruszenia warunków uzyskiwania zysku netto uczestnicy LLC mają prawo do orzeczenia sądowego w tej sprawie.

Kiedy nie można wypłacić zysku

Nie można wypłacić zysku w następujących sytuacjach:

- obecność niepokrytej straty w organizacji;

- początek bankructwa;

- częściowa wypłata kapitału docelowego przez akcjonariuszy publicznych.

Przed wydaniem wyroku w sprawie transferu środków bardzo ważna jest uważna analiza sprawozdań finansowych. Bardziej poprawne jest obliczanie kwartalnego dochodu netto, abyś mógł śledzić dynamikę firmy i natychmiast identyfikować wszystkie możliwe niedociągnięcia. Dochód netto wypłacany jest w formie przelewu na rachunki, które znajdują się w rejestrze akcjonariuszy publicznych.

Subtelności procedury

Dywidendy stanowią część zysku netto przeznaczonego przez spółkę na spłatę wszystkich założycieli. Właściciele firmy muszą wziąć pod uwagę pewne niuanse podczas przeprowadzania tej procedury:

- jeśli nie ma funduszy, firma ma prawo do wypłaty dywidendy z nieruchomości;

- jeżeli zysk jest wypłacany uczestnikom firmy, składki ubezpieczeniowe nie są wypłacane.

Jeśli założyciel jest jedyny, wówczas samodzielnie podejmuje decyzję, a następnie otrzymuje stuprocentowy dochód, odejmując jedynie podatek.

W jaki sposób wypłacana jest dywidenda pomiędzy akcjonariuszy lub uczestników?

Podział kwoty między uczestników spółki odbywa się proporcjonalnie do udziałów, które wnieśli do kapitału docelowego. Jednocześnie konieczne jest przestrzeganie pewnych zasad sformułowanych w art. 28 nr 14-FZ:

- niezależne ustalenie przez spółkę częstotliwości podziału dochodu (rok, miesiąc lub kwartał);

- inna procedura memoriałowa może zostać ustanowiona, jeżeli uczestnicy spółki podejmą jednomyślną decyzję;

- okres płatności określa statut organizacji.

Ponadto na poziomie legislacyjnym przewiduje się, że podział zysków jest prawem organizacji, a nie obowiązkiem. Ale po podjęciu decyzji nie można już jej anulować. Dywidendy wypłacane są założycielom LLC w ramach uproszczonego systemu podatkowego.

Obliczanie podatków

Ponieważ dywidendy są zyskami, muszą być opodatkowane. Podatek odliczany od dywidend reguluje art. 226, s. 6 kodeksu podatkowego:

- uczestnik spółki działa jako podatnik;

- przy płaceniu dochodu firma jest agentem podatkowym w przypadku osób prawnych, a w przypadku osób fizycznych w zakresie podatku dochodowego od osób fizycznych.

Podatek dochodowy jest potrącany z dywidend i musi zostać zapłacony natychmiast po otrzymaniu płatności przez założycieli. Jeśli podatek zostanie zapłacony z opóźnieniem, zostanie naliczona grzywna (20% kwoty nieprzeniesionej). Zgodnie z art. 208 kodeksu podatkowego Podatek dochodowy od osób fizycznych jest potrącany z dywidend, które są źródłem zysku. Nie ma różnicy, w którym system podatkowy jest stosowany w tej firmie. LLC wypłaca dywidendy swoim uczestnikom, co oznacza, że konieczne jest potrącenie podatku od nich. Wysokość środków płatnych do budżetu zależy od tych, do których środki są przekazywane. Przykład protokołu wypłaty dywidendy LLC został przedstawiony powyżej.

Jeśli dochód netto otrzymują rosyjscy uczestnicy, ale podatek dochodowy i podatek dochodowy od osób fizycznych wynoszą 13%. Kwoty podatku w tym przypadku nie można zmniejszyć o pewne odliczenia podatkowe.

W przypadku organizacji zagranicznych stawka podatku dochodowego wynosi 15%.

Po ustaleniu dochodu netto wskaźnik ten jest rejestrowany w sprawozdaniach finansowych i wchodzi w posiadanie spółki. Następnie możliwe jest rozdzielenie dochodów według uznania organizacji. Ale w rachunkowości kwota ta jest koniecznie ustalona w części „Zyski zatrzymane”. Uwzględnia również wzrost gotówki za bieżący rok i zyski zatrzymane za lata poprzednie.

Wypłacone dywidendy i powiązane podatki są rejestrowane w zeznaniu podatkowym.

Przeanalizowaliśmy procedurę wypłaty dywidendy na rzecz LLC.