VTB 24 to duży i znany bank, którego oddziały znajdują się w różnych regionach kraju. Oferuje wiele różnych produktów bankowych, wśród których hipotekę uważa się za szczególnie popularną. Jest oferowany na korzystnych warunkach, ponieważ ustawiony jest niski procent. Ale często obecni kredytobiorcy mają pewne problemy finansowe, które nie pozwalają im dalej radzić sobie z obciążeniem kredytowym. Aby uniknąć opóźnień, mogą skorzystać z restrukturyzacji kredytów hipotecznych VTB 24. Polega na wprowadzeniu pewnych zmian do umowy pożyczki.

Pojęcie restrukturyzacji

Jest to reprezentowane przez proces polegający na zmianie umowy pożyczki, co prowadzi do korekty harmonogramu spłat. Jego celem jest zmniejszenie obciążenia kredytobiorcy. Taka możliwość jest oferowana tylko wtedy, gdy istnieją uzasadnione powody, gdy obywatel naprawdę ma trudności ze spłatą pożyczki.

Prawo nie ma dokładnego aktu normatywnego regulującego procedurę restrukturyzacji, ale prawie wszystkie banki działają zgodnie z jednym schematem. Procedura rozpoczyna się dopiero po złożeniu odpowiedniego wniosku przez pożyczkobiorcę. Dokumenty potwierdzające pogorszenie jego sytuacji finansowej są dołączone do tego dokumentu.

Bank VTB 24 dość często przeprowadza restrukturyzację hipoteczną, ponieważ każda instytucja jest zainteresowana spłatą dużej pożyczki w odpowiednim czasie.

Podstawa do

Przed złożeniem wniosku o restrukturyzację hipoteki VTB 24 konieczne jest, aby pożyczkobiorca przygotował dokumentację potwierdzającą, że naprawdę istnieją dobre powody do wdrożenia tego procesu. Takie podstawy obejmują:

- identyfikacja poważnej choroby pożyczkobiorcy lub członka jego rodziny wymagającej kosztownego i długotrwałego leczenia, dlatego też obywatel nie może przekazać kwoty należnej za spłatę pożyczki;

- utrata zatrudnienia związana z zamknięciem przedsiębiorstwa, redukcją lub innymi okolicznościami niezależnymi od pożyczkobiorcy, dlatego jeżeli zrezygnuje z naruszenia lub sporządzi wniosek z własnej woli, restrukturyzacji odmówi;

- znaczące obniżenie wynagrodzenia, a wniosek do banku będzie musiał dołączyć certyfikat 2-NDFL, który pokazuje, o ile zmniejszyły się zarobki pożyczkobiorcy;

- zdarzył się wypadek, który doprowadził do utraty wydajności;

- pojawienie się w rodzinie noworodka;

- pobór pożyczkobiorcy do wojska do służby;

- śmierć pożyczkobiorcy, który nie posiadał polisy ubezpieczeniowej na życie, dlatego urlop kredytowy jest wydawany na sześć miesięcy, podczas których krewni mogą wejść w spadek;

- występowanie innych sytuacji siły wyższej, które negatywnie wpływają na sytuację finansową obywatela, na przykład powódź lub pożar w mieszkaniu.

Każda sytuacja musi być potwierdzona oficjalnymi dokumentami. Dopiero po tym zatwierdzona zostanie restrukturyzacja kredytu hipotecznego VTB 24. Informacje zwrotne na temat tej procedury są tylko pozytywne, ponieważ ze względu na zmiany warunków udzielania pożyczek pożyczkobiorcy, nawet o niskich dochodach, mogą łatwo poradzić sobie z obciążeniem kredytu.

Jakie pożyczki podlegają restrukturyzacji?

Restrukturyzacja może być stosowana w przypadku wielu produktów bankowych. Należą do nich następujące rodzaje pożyczek:

- kredyt hipoteczny;

- pożyczka celowa, której głównym celem jest zakup samochodu;

- duże pożyczki konsumpcyjne;

- karty kredytowe.

Jeśli pożyczka została wydana na zabezpieczenie banku hipoteką, o wiele trudniej jest zorganizować refinansowanie. Wynika to z faktu, że bank może łatwo odmówić pożyczkobiorcy zmiany warunków umowy pożyczki, ponieważ restrukturyzacja jest jedynie dobrowolną wolą organizacji. Ci ostatni będą mogli zwrócić swoje środki, sprzedając zabezpieczenia.

Sposoby zmiany warunków

W VTB 24 restrukturyzacja kredytów hipotecznych obejmuje różne zmiany umowy pożyczki. Wybór zależy od konkretnych okoliczności, ale podczas sporządzania wniosku pożyczkobiorca może niezależnie wskazać, która metoda ponownego udzielenia pożyczki jest dla niego najbardziej optymalna. Dlatego wybrano następujące opcje:

- zmniejszenie płatności o połowę do jednego roku;

- rejestracja dni wolnych od kredytu, przy założeniu, że w ciągu sześciu miesięcy pożyczkobiorca zapłaci wyłącznie odsetki, a główny dług pozostanie niezmieniony;

- zmiana waluty, w której pożyczka została wydana, więc jeśli została wystawiona hipoteczna waluta, możesz przenieść ją na pożyczkę rubla, a to wymaga wsparcia państwa, oferując preferencyjną stawkę 7%;

- przedłużenie okresu kredytowania na okres do 10 lat, co doprowadzi do znacznego zmniejszenia miesięcznej płatności, dlatego nawet przy minimalnym dochodzie pożyczkobiorca będzie w stanie poradzić sobie z obciążeniem kredytowym.

Korzystając z takich możliwości, obywatele są w stanie zapobiec opóźnieniom, które nieuchronnie prowadzą do pogorszenia historii kredytowej. W takim przypadku bank upewni się, że wszystkie środki wydane wcześniej na zakup mieszkania zostaną w całości zwrócone przez pożyczkobiorcę.

Jakie wsparcie oferuje państwo?

Proponuje się dodatkową restrukturyzację kredytu hipotecznego z pomocą państwa. VTB 24 zapewnia obywatelom, którzy wcześniej wystawili hipotekę w walucie obcej, przeniesienie jej do pożyczki hipotecznej rubel przy wsparciu państwa. W tym celu stosuje się dwie opcje:

- istniejąca pożyczka jest przeliczana według preferencyjnej stawki 7%;

- zadłużenie zmniejsza się o 600 tysięcy rubli, a środki te są wypłacane bankowi z budżetu państwa.

Ponadto przy wsparciu państwa możliwe jest obniżenie stawki do 9,7% przy przeniesieniu kredytu hipotecznego do VTB 24.

Warunki procesu

Warunki restrukturyzacji hipotek w VTB 24 są dość surowe. Aby skorzystać z pomocy rządowej w celu zmiany warunków udzielania pożyczek, należy spełnić następujące wymagania:

- obecność opóźnionych płatności, od 1 do 3 miesięcy;

- jednorazowe wsparcie ze strony państwa wynosi 20% kwoty pożyczki lub 600 tysięcy rubli;

- stawka jest obniżona do 12%;

- Aby wziąć udział w tym programie, konieczne jest zebranie wielu dokumentów przesłanych do AHML;

- dokumenty są rozpatrywane w ciągu 10 dni, po których wnioskodawca zostanie powiadomiony o decyzji.

Jeśli pożyczkobiorca nie chce skorzystać z pomocy państwa i nie chce mieć w tym opóźnień, to w razie wystąpienia trudności finansowych zaleca się niezwłoczne skontaktowanie się z działem instytucji z oświadczeniem o zmianie warunków umowy. W takim przypadku restrukturyzacja hipotek w VTB 24 zapewni jednostce możliwość uniknięcia pogorszenia historii kredytowej.

Wymagania pożyczkobiorcy

Osoba ubiegająca się o zmianę warunków pożyczki musi spełniać określone wymagania banku. Należą do nich:

- dochód na członka rodziny nie przekracza dwukrotności poziomu utrzymania, a wartość ta różni się znacznie w różnych regionach;

- w ciągu ostatnich kilku miesięcy dochód rodziny powinien spaść o ponad 30%;

- obywatele należący do wrażliwych grup ludności, na przykład rodziny z dziećmi niepełnosprawnymi, osoby niepełnosprawne, urzędnicy i pracownicy różnych ważnych dla państwa firm, mogą liczyć na wsparcie państwa w zakresie restrukturyzacji;

- cena zakupionego mieszkania nie przekracza 60% średniej ceny nieruchomości w regionie;

- kwadratura mieszkań nie powinna przekraczać 100 metrów kwadratowych na mieszkanie m., a dla domu - 150 metrów kwadratowych. m

Bank może samodzielnie ustalić dodatkowe wymagania i warunki.

Wymagania dotyczące kredytu hipotecznego

Warunki restrukturyzacji kredytów hipotecznych w VTB 24 są określane bezpośrednio przez kierownictwo tej instytucji. Dlatego niektóre wymagania są stawiane nawet w przypadku pożyczki:

- początkowo hipotekę zarejestrowano w VTB 24, ponieważ jeśli pożyczka zostanie przeniesiona z innego banku, wówczas procedurę tę nazywa się refinansowaniem;

- kwota długu w momencie przygotowania wniosku powinna wynosić od 30 tysięcy rubli. do 1 miliona rubli.

Można złożyć wniosek nawet na stronie internetowej instytucji, ale w tym przypadku restrukturyzacja jest proponowana tylko z długiem do 500 tysięcy rubli.

Jakie dokumenty są potrzebne?

Ważne jest prawidłowe przygotowanie niezbędnych dokumentów do restrukturyzacji hipoteki w VTB 24. Obejmują one dokument:

- paszport pożyczkobiorcy i wszystkich współpożyczkobiorców, jeżeli byli oni zaangażowani w uzyskanie hipoteki;

- umowa kredytu hipotecznego;

- dokumenty dotyczące zakupionej nieruchomości, w tym wyciąg z USRN, dokumenty techniczne i inną dokumentację;

- certyfikat składu rodziny;

- zaświadczenie 2-NDFL i inne dokumenty potwierdzające otrzymanie dochodu w rodzinie;

- dokumenty potwierdzające istnienie pewnych okoliczności, które nie pozwalają dodatkowo kredytobiorcy na poradzenie sobie z obciążeniem kredytu, i mogą być przedłożone w książce pracy, zaświadczeniu lekarskim lub rachunku zysków i strat.

Im więcej dowodów pogorszenia sytuacji finansowej pożyczkobiorcy zostanie przeniesionych, tym większe prawdopodobieństwo uzyskania zgody.

Zasady aplikacji

Wniosek o restrukturyzację hipoteki można złożyć na różne sposoby:

- kompilacja aplikacji online na stronie internetowej VTB 24;

- formowanie dokumentu bezpośrednio w dziale instytucji, dla którego pracownicy banku wydają obywatelowi odpowiedni formularz;

- angażowanie przedstawiciela, który musi mieć przy sobie pełnomocnictwo poświadczone przez notariusza.

W przypadku VTB 24 restrukturyzacja kredytu hipotecznego w 2017 r. Znacznie różniła się od warunków oferowanych w bieżącym 2018 r. Istnieje możliwość skorzystania ze wsparcia państwa, które znacznie obniży stopę procentową.

Najbardziej odpowiednie jest korzystanie z leczenia online, ponieważ wystarczy zalogować się na stronie, po czym wprowadza się dane o pożyczce. Następnie wybierana jest optymalna opcja zmiany warunków umowy pożyczki. Ale ta metoda jest odpowiednia tylko dla kredytobiorców, którzy mają nie więcej niż 500 tysięcy rubli na spłatę kredytu hipotecznego. dług.

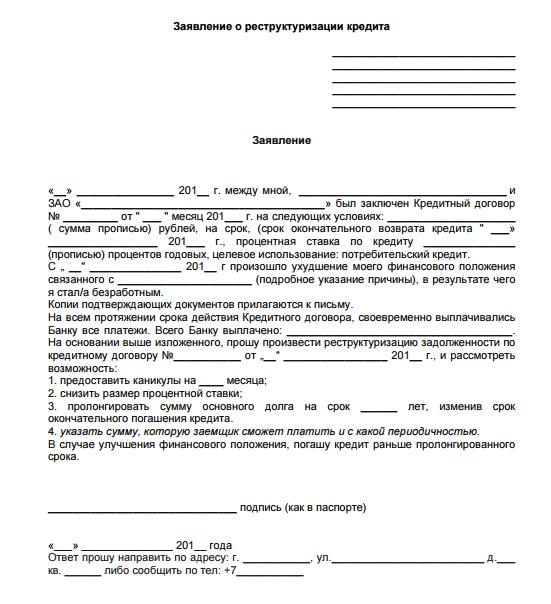

Przykładowy wniosek o restrukturyzację hipoteki VTB 24 można sprawdzić poniżej.

Jak rozpatrywana jest aplikacja?

Jeśli wniosek jest poprawnie wypełniony, a wszystkie dokumenty są do niego dołączone, potwierdzając, że kredytobiorca naprawdę miał problemy finansowe, wówczas dokumentacja jest rozpatrywana w ciągu 5 dni.

Jeśli decyzja jest pozytywna, pracownik banku skontaktuje się z pożyczkobiorcą i umówi się na spotkanie w oddziale. W bezpośredniej komunikacji omawiane są wszystkie warunki restrukturyzacji kredytu hipotecznego VTB 24. Jeśli obie strony wyrażą zgodę na niuanse współpracy, podpisywana jest nowa umowa pożyczki.

W przypadku podjęcia decyzji negatywnej klient banku otrzyma pismo zawierające informacje z uzasadnieniem odmowy.

Powody odmowy

Najczęściej odmowa zmiany warunków kredytu hipotecznego wynika z następujących przyczyn:

- kredytobiorca ma już w przeszłości opóźnienia, a restrukturyzacja przeprowadzana jest wyłącznie w odniesieniu do uczciwych i odpowiedzialnych płatników, którzy naprawdę napotkali poważne problemy, o których bank został wcześniej powiadomiony;

- Dokumentacja potwierdzająca, że kredytobiorca rzeczywiście napotkał pewne trudności finansowe, z powodu których nie może on dłużej poradzić sobie z obciążeniem kredytowym, nie jest dołączona do wniosku;

- wcześniej obywatel złożył wniosek o restrukturyzację;

- Pracownicy banku decydują, że pojawiające się trudności nie są podstawą do zmiany warunków umowy, ponieważ dochód nieznacznie spadł.

Przyczynę odmowy wskazano w oficjalnym dokumencie przekazanym pożyczkobiorcy. Nie będzie nawet możliwe zakwestionowanie takiej decyzji nawet przez sąd, ponieważ banki samodzielnie decydują, czy warunki współpracy zostaną poddane przeglądowi, czy nie.

Plusy i minusy restrukturyzacji

Ten proces ma zarówno pozytywne, jak i negatywne parametry. Plusy obejmują zdolność do zmniejszenia obciążenia kredytobiorcy. Dokumentacja jest szybko sprawdzana, a kredytobiorcy rzadko spotykają się z niepowodzeniem.

Ale program restrukturyzacji kredytów hipotecznych VTB 24 ma pewne wady. Należą do nich fakt, że ostateczna nadpłata kredytu zwiększa się poprzez wydłużenie okresu kredytowania. Skorzystaj z takiej oferty kilka razy nie zadziała.

Wniosek

Restrukturyzacja w VTB 24 jest reprezentowana przez unikalny proces, który umożliwia zmianę warunków udzielania pożyczek. Jest oferowany na korzystnych warunkach dla każdego kredytobiorcy. Do jego wykonania ważne jest prawidłowe przygotowanie dokumentów potwierdzających pogorszenie sytuacji finansowej obywatela.

Możesz złożyć wniosek online lub z osobistym odwołaniem do banku. Dokument wskazuje pożądany rodzaj restrukturyzacji i powody wykorzystania tej możliwości. Decyzja jest podejmowana w ciągu 5 dni. Jeśli jest pozytywny, wówczas wprowadza się zmiany do aktualnej umowy o kredyt hipoteczny.