Angajatorul poate oferi asistență materială angajatului său la cererea scrisă. Având în vedere situația, conducerea poate ajunge la concluzia că angajatul are nevoie într-adevăr de o anumită sumă. Apoi apare o nouă întrebare, atât pentru contabil, cât și pentru angajatul care primește ajutorul: „oamenii sunt reținuți din asistență personală?”. Răspunsul la această întrebare nu este atât de clar pe cât ar putea părea. De remarcat că, în ceea ce privește asistența materială, impozitarea din 2016 și 2017 nu are diferențe speciale. Prin urmare, vă puteți baza în siguranță pe practica anului precedent. De asemenea, merită să fim atenți dacă asistența materială este reflectată corect în certificat sub forma 2-NDFL. Iar atenția necesită raportarea impozitului pe venit cu 6 persoane, care a apărut nu cu atât timp în urmă.

Asistență materială: ce este?

Conceptul de asistență materială în majoritatea cazurilor este vag. De exemplu, Codul fiscal conține o listă de clauze care specifică tipurile care nu sunt impozitate la o rată de treisprezece procente. În acest sens, inclusiv asistență financiară.

Cu toate acestea, este de remarcat faptul că, în majoritatea cazurilor, Codul Fiscal al Federației Ruse enumeră plățile legate de situații de urgență, cum ar fi catastrofele naturale, boala sau moartea rudelor apropiate. În același timp, multe ajutoare materiale sunt stimulante, de exemplu, în legătură cu căsătoria sau cu nașterea unui copil.

Astfel, asistența materială poate calcula plățile de stimulare, precum și suma care se adresează angajatului în legătură cu evenimente nefericite. În fiecare caz, impozitele pot fi percepute atât pentru întreaga sumă, cât și pentru o parte a acestora. Și în unele cazuri, acestea nu sunt deloc eliminate.

Plățile sunt o sumă forfetară sau lunară?

Asistența materială poate fi oferită unui angajat de un număr nelimitat de ori dacă această prevedere se potrivește angajatorului și este confirmată de documentul intern al organizației. Cu toate acestea, acele angajamente care se fac în fiecare lună, Codul fiscal refuză să înțeleagă ca asistență materială.

Acest document subliniază faptul că plățile, care pot fi descrise ca asistență materială, scutite de impozitul pe veniturile personale, sunt plătite simultan. Adică o dată pe an. Deci, un angajat care este recompensat lunar în legătură cu același eveniment va plăti integral impozitul pe venit.

PIT: ce este impozabil?

În general, este acceptat faptul că veniturile angajaților sunt impozitate pe venit, așa cum, în principiu, numele implică. Totuși, merită să luăm în considerare faptul că, de cele mai multe ori, asistența materială nu este inclusă în veniturile angajatului, dacă are o singură dată.

Se pare că impozitul pe venit se percepe pe întreaga parte a salariilor, cu excepția asistenței materiale. Cu toate acestea, merită să luăm în considerare pentru ce este acordată această asistență. Impozitul pe venit personal cu asistență financiară poate fi eliminat și lăsat neatins. De asemenea, atunci când se calculează impozitul pe venit, se ține cont și de prestații, cum ar fi deducțiile pentru salariatul însuși sau pentru copii. Pot exista și deduceri de proprietăți.

Orice deducere a impozitului pe venit este o anumită sumă care nu este impozitată din valoarea totală a salariilor. Adică, dacă un angajat a adus un pachet de documente care confirmă faptul că are un copil sub 18 ani, respectiv un certificat de naștere, în care este înregistrat ca părinte, precum și o deducție, atunci 1.400 din salariul său nu ar trebui impozitat. va fi. Aceasta, la rândul său, economisește 182 de ruble pe lună sau 2 184 de ruble pe an.Rata în cazul general al rezidenților Federației Ruse este de treisprezece procente.

Asistență financiară. Caz general

Ce să faci cu impozitul pe venit personal cu asistență financiară? Este de remarcat faptul că legislația reglementa strict suma care nu va fi impozitată. Există o anumită limită, ea se realizează cu suma de patru mii de ruble.

Cu toate acestea, merită să faceți o rezervare. Asistența materială acordată unui angajat nu este impozabilă pe impozitul pe venit dacă nu a atins pragul de mai sus pentru anul, în funcție de angajamente. Adică, un angajat poate primi asistență materială în valoare de 4 mii, dar va fi impozitat integral sau parțial dacă în lunile anterioare ale acestui an calendaristic a primit deja cumulări ale unui astfel de plan. Și nu are nicio diferență dacă acest ajutor material a fost pentru un lucru sau nu.

Studiu de caz

Pentru a înțelege în sfârșit această nuanță, ar trebui luate în considerare câteva exemple.

Așadar, dacă un anumit angajat în luna ianuarie a primit două mii de ruble ca asistență financiară pentru tratament, impozitul pe venit personal nu este perceput asupra sumei. Cu toate acestea, în septembrie, angajatul a primit și o mie de ruble pentru a colecta copilul în clasa I. Un document intern al întreprinderii, și anume Contractul colectiv, este prezentată această acțiune. În același timp, valoarea totală a ajutorului financiar pentru anul sa ridicat la trei mii de ruble, prin urmare, în septembrie, impozitul pe venit personal nu va fi retras din asistență financiară.

Până în decembrie, angajatul, bazându-se din nou pe contractul colectiv al organizației, a primit alte cincisprezece sute de ruble pentru Anul Nou. Suma totală, care constă în două mii în ianuarie, una în septembrie și o jumătate în decembrie este de 4.500. Adică, 500 de ruble în acest caz este exact excesul care va fi impozitat.

Asistență materială: a avea un copil

Asistența materială la nașterea unui copil este un articol special. De remarcat că Codul Fiscal face excepție pentru acest tip de angajare. După cum am menționat mai sus, plățile unice sunt recunoscute ca asistență materială. Adică sunt taxate o singură dată. Este imposibil de întins parțial sumele timp de câteva luni.

Dar în acest caz există câteva nuanțe. Principala diferență față de celelalte plăți este că asistența financiară la nașterea unui copil nu este impozitată până la cincizeci de mii de ruble. Totuși, această sumă este calculată pe copil și este împărțită în doi părinți. În cazul în care fiecare dintre ei primește asistență materială la locul său de muncă în legătură cu acest eveniment, valoarea totală a taxelor lor nu trebuie să depășească cincizeci de mii de ruble. În caz contrar, tot ceea ce este taxat cu peste normă va fi impozitat.

Documente pentru acordarea de asistență financiară

În ceea ce privește asistența materială, impozitarea anului 2016 nu specifică dacă angajatorul ar trebui să solicite certificate de la locul de muncă al celuilalt părinte care confirmă plata asistenței materiale pentru acest copil. Cu toate acestea, multe sunt în siguranță. Acest lucru se datorează faptului că angajatorul este responsabil pentru calcularea corectă a impozitelor către stat.

În general, un angajat trebuie să scrie o declarație adresată directorului sau contabilului, uneori adresată președintelui organizației sindicale. Persoana responsabilă pentru redactarea asistenței materiale depinde de documentele interne ale organizației. Certificatul de naștere al unui copil este atașat la cerere, pentru care solicită o anumită sumă. De asemenea, la cerere, trebuie să furnizați un certificat de la un alt părinte. Suma de plată la locul de muncă al unui angajat depinde de Contractul colectiv.

Studiu de caz

Un anumit cuplu a adus la locul lor de muncă cereri de plată a ajutorului material, ceea ce li se datora din cauza nașterii unui fiu.

Soțul a adus o declarație scrisă de mână, precum și un certificat de naștere pentru copil. În contabilitate, i s-a solicitat, de asemenea, să aducă un certificat de la locul de muncă al soțului ei, care a declarat că soțul a primit patru mii de ruble pe copil.Cinci mii au fost cumpărate pentru fată, deoarece această sumă a fost stabilită în documentele interne ale organizației. Întrucât suma totală nu depășește cincizeci de mii, asistența materială a salariatului nu este impozitată.

La rândul său, tatăl copilului a scris o declarație și a atașat o copie a certificatului de naștere. Nu a cerut alte documente. El a fost taxat cu patru mii de ruble, așa cum a fost indicat în Contractul colectiv pentru această perioadă. De asemenea, plata sa nu a fost impozitată la o rată de 13%.

În total, nouă mii de ruble au fost primite pe copil, care nu sunt supuse impozitării, deoarece această sumă este mai mică decât cea indicată în legislație.

Asistență materială pentru îngropare: impozit pe venit personal

Asistența financiară pentru o persoană PIT este impozitată dacă o solicită în legătură cu un eveniment jalnic? Înmormântarea unei persoane dragi este doar așa. Este demn de remarcat că acumularea unor astfel de plăți poate fi aprobată numai dacă a murit o persoană cu adevărat apropiată și relația este documentată. Acestea includ părinții, copiii, surorile sau frații. Veri sau alte rude sau soți nu se încadrează în această categorie, indiferent cât de strânsă este relația.

Este demn de remarcat faptul că asistența financiară pentru înmormântare sau înmormântare, precum și plățile către victimele oricăror catastrofe naturale nu sunt impozitate. Întreaga sumă nu va fi impozitată. Cu toate acestea, merită să vă întoarceți la Codul fiscal și să reamintiți din nou că plata trebuie să fie o singură dată. Dacă un angajat a primit o dată asistență în valoare de zece mii, atunci acesta nu este impozitat. Cu toate acestea, dacă va primi asistență în fiecare lună pe parcursul trimestrului, atunci merită impozitarea acesteia ca regulă generală, adică până la patru mii.

Asistență materială și impozit pe venit cu 2 persoane

Asistența materială este, de asemenea, reflectată separat în acest tip de certificat. Prin urmare, angajatul o va vedea cu ușurință în acest document.

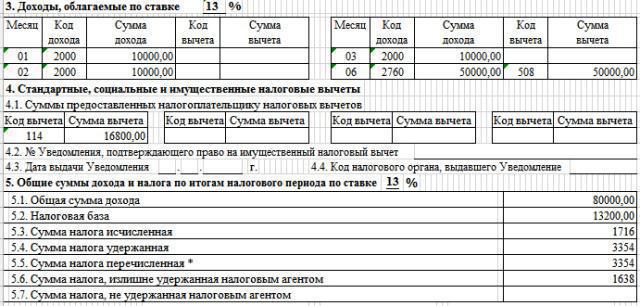

De remarcat este faptul că asistența materială de până la 4000 în impozitul pe venit cu 2 persoane este clar vizibilă. După aceea, nu mai este alocat, ci este în plată totală. Asistența materială în sine vine cu un cod de deducție de 503. Aceasta înseamnă că această sumă este deductibilă din impozit la cursul standard.

În acest caz, codul de asistență materială în impozitul pe venit personal are o semnificație digitală. Dacă vorbim despre asistență în legătură cu nașterea unui copil, atunci acesta este asociat și cu un cod de deducție sub numărul 508. În general, asistența materială are un cod de acumulare de 2760 și este asociată cu un cod de deducție.

Formular 6 impozit pe venit personal. Ce nu trebuie indicat în document?

Raportul privind forma impozitului pe venit cu 6 persoane ridică adesea multe întrebări. Completarea acesteia cu privire la plata asistenței materiale necesită, de asemenea, clarificări.

Este de remarcat imediat că nu trebuie să specificați acele tipuri care sunt plătite simultan și sumele nu sunt impozitate integral. Acestea includ plățile în legătură cu un dezastru natural, victimele unor acte teroriste sau cele care au scris o declarație pentru asistență financiară în legătură cu moartea persoanelor dragi.

Dacă specificați astfel de plăți în acest formular la linia 020, atunci egalitatea principală a acestei formule va fi încălcată și raportul pur și simplu nu va converge.

Adică, dacă un anumit angajat a primit asistență materială pentru înmormântarea soțului în valoare de cinci mii de ruble, atunci asistența materială ar trebui inclusă în impozitul pe venit cu 6 persoane? Răspunsul este nu.

Ce ar trebui inclus în formularul de impozit pe venit cu 6 persoane?

Cu toate acestea, merită să introduceți celelalte tipuri de plăți care sunt stimulante? Da. Aceste beneficii care ar trebui incluse în această formă includ acele tipuri de asistență care sunt deja impozitate integral. Se încadrează în linia „Valoarea veniturilor acumulate”, are și numărul 020.

De asemenea, acele tipuri de asistență materială care sunt parțial impozitate. De asemenea, acestea sunt înscrise în linia cu numărul 020, dar partea care nu este supusă impozitării este prezentată în coloana „Suma deducerii impozitului”. Aceasta poate include plăți care nu au atins încă patru mii pe an sau au ajuns parțial la aceasta.Și tot ceea ce se bazează pe nașterea unui copil.

Asistența materială angajaților este o modalitate de a arăta că compania îi pasă de angajați și îi susține. În plus, Codul fiscal explică clar multe puncte care ar putea cauza îndoieli contabilului. Prin urmare, trebuie doar să studiați cu atenție documentele de reglementare, precum și să completați în mod competent formularele de raportare corespunzătoare. Acest lucru va ajuta la evitarea problemelor cu serviciul fiscal.