În procesul de contabilitate, este necesar să se identifice clar ce se referă la activele fixe și la capitalul de lucru. Nu numai partea economică a problemei depinde de aceasta, ci și corectitudinea documentației. Deci, vom înțelege ce sunt activele fixe și circulante și care este diferența lor fundamentală.

Active fixe

În teoria economică, acest concept înseamnă toate valorile materiale și tehnice datorită cărora se poate desfășura procesul de producție. Acționează exclusiv în natură, iar costul lor este rambursat în părți egale în timpul funcționării, al cărui timp este de cel puțin un an.

La rândul său, activele fixe sunt o parte semnificativă și întotdeauna semnificativă a proprietății. Fără ei, este imposibil să deschizi o întreprindere și ei sunt principalii participanți la orice proces care duce la rezultatul final - vânzarea de produse sau servicii. Activele fixe includ toate clădirile, utilajele, echipamentele etc., ceea ce constituie o parte considerabilă a investițiilor în etapa inițială a ciclului de viață al întreprinderii.

Active circulante

Capitalul de rulare - acestea sunt valori materiale exprimate sub formă monetară, care participă direct la procesul de producție, dar o singură dată. Aceștia transferă complet costul lor la costul de producție. De exemplu, mijloacele fixe includ mașini-unelte și bancuri de lucru, datorită cărora se realizează procesul de producție și capitalul de lucru - materiale și materii prime, fără de care nu se va realiza nimic.

Capitalul de lucru este aproape întotdeauna exprimat în numerar și este utilizat pentru a desfășura activități continue.

Diferențe în capitalul de lucru față de activele fixe

- Activele fixe includ: mobilier, clădiri, mașini, care, deși sunt direct implicate în ciclul de producție, nu își transferă elementele în produse finite. Capitalul de lucru este inclus în rezultatul final în întregime și fără sold. Sunt consumate într-un singur ciclu finalizat.

- Costul acelor și al altor fonduri este inclus în costul principal cu o singură diferență: activele fixe sub formă de amortizare sunt afișate doar parțial pe preț, dar capitalul circulant este inclus în întregime. Într-adevăr, prețul de vânzare cu amănuntul final pentru consumator depinde în principal de costul materiilor prime și al materialelor.

- Resursele de capital pot fi înlocuite numai după rambursarea integrală a valorii lor. Acest lucru durează uneori câțiva ani. Activele curente sunt vândute imediat, ceea ce înseamnă că trebuie să fie cumpărate pentru următorul ciclu de producție.

Clasificarea mijloacelor fixe

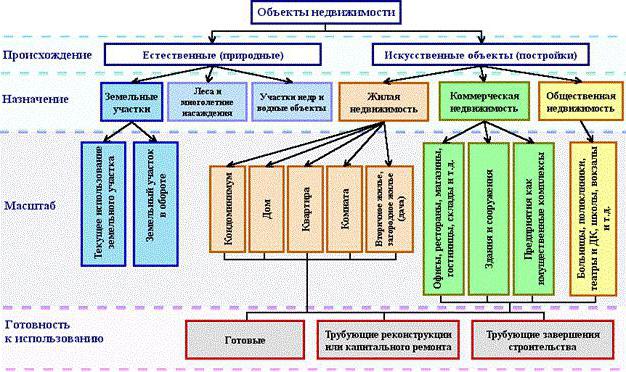

În ceea ce privește clasificarea mijloacelor fixe, acestea pot fi distribuite în moduri diferite. În contabilitate, în bilanț sunt incluse categorii distincte. În general, activele fixe din contabilitatea bugetară includ următoarele categorii, prezentate în figura de mai jos.

Aproape toate obiectele imobiliare au doar două surse de origine: naturale și artificiale. Activele fixe ale întreprinderii includ toate terenurile pe care se află producția sau care sunt ele însele o sursă de produse finite. Deci, pădurea dă un copac, iar câmpul - secară. Obiecte de apă iar intestinele pământului intră și ele în această categorie, deși este dificil să le evaluezi, însă întreprinderea are în continuare nevoie de costurile inițiale de cumpărare a unui anumit site pentru a începe operațiunile.

Clădirile artificiale pot avea mai multe scopuri: locuințe, comerț sau imobiliare sociale. De asemenea, serviciile au mijloacele fixe proprii și, cel mai adesea, sunt exact această din urmă categorie, care include clădiri de grădinițe, școli, adăposturi, biblioteci etc.

Fonduri proprii și închiriate

Este ușor de ghicit că toate fondurile proprii sunt mijloacele materiale și tehnice care au fost achiziționate în detrimentul întreprinderii în sine și sunt incluse în valoarea contabilă. Închirierile sunt contabilizate puțin diferit. Costurile pentru amortizare nu sunt calculate pentru acestea și sunt alocate „la bilanț”.

Această întrebare se referă la organizațiile bugetare. Aproape toate echipamentele disponibile sunt considerate închiriate, deoarece compania nu o poate folosi de liber arbitru, după cum dorește.

Cum se poate determina dacă un articol se referă la active fixe?

Se ridică adesea întrebarea dacă computerul aparține mijloacelor fixe? Deci, vom lua în considerare ce criterii îndeplinește și ce nu. Pentru aceasta, răspundeți la o serie de întrebări:

- Calculatorul este folosit mai mult de un an?

- Este direct implicat în producție?

- În timpul ciclului, se folosește, transformă sau prelucrează pe deplin, își schimbă forma pentru fabricarea produsului final?

Prima întrebare presupune că răspunsul este da. În mod firesc, compania va folosi mașina inteligentă mai mult de un an, iar costul acesteia va fi distribuit uniform sub formă de depreciere pe întreaga viață a operațiunii prevăzute. Răspundem „nu” la a doua și a treia întrebare, ceea ce înseamnă că computerul nu poate aparține activelor curente. Concluzionăm că PC-ul aparține fondului de capital. Astfel, puteți determina ce se referă la mijloacele fixe din contabilitate și ce nu.

Ce nu poate fi definit în categoria mijloacelor fixe

Există o serie de articole care au fost utilizate practic de mai mult de un an, eu iau o parte indirectă în procesul de producție, dar acestea nu pot fi numite mijloace fixe. Această categorie include următoarele valori materiale și tehnice:

- Instrumente concepute pentru pescuit și fructe de mare.

- instrumente și accesorii care completează echipamentul de bază și sunt utilizate pentru comenzi individuale și rare. Mijloacele fixe includ transportoare și mașini-unelte, dar nu rulouri, navete, catalizatoare și absorbante.

- Uniformă de angajați, îmbrăcăminte de personal medical, lenjerie de pat.

- Clădiri temporare, de exemplu, pe șantiere.

- Obiecte și structuri create exclusiv pentru închirierea lor ulterioară.

- Animalele considerate tinere.

- Plante perene utilizate exclusiv ca material de plantare pentru lăstarii tineri.

- Instrumente forestiere: ferăstrău, loppers, funii de sârmă, drumuri temporare temporare, clădiri mici și case mobile, a căror durată de serviciu nu depășește doi ani.

Caracteristici ale organizațiilor bugetare

Principalele sarcini care sunt puse înaintea organizării bugetare sunt înregistrarea corectă a tuturor manipulărilor cu imobiliare și pregătirea documentelor relevante în contabilitate. Problema este reglementată de punctul 32 din Instrucțiunea nr. 107.

Conform acestei prevederi, activele fixe din organizațiile bugetare includ elemente și mijloace materiale și tehnice care se încadrează în categorii:

- termenul de utilizare trebuie să fie mai mare de 1 an;

- costul inițial de cel puțin 50 de salarii minime.

Această categorie include astfel de grupuri de obiecte: clădiri și structuri, dispozitive de transmisie de date, utilități, echipamente de lucru, instrumente de măsurare, echipamente computerizate, echipamente de birou, vehicule deținute de organizație, instrumente și echipamente, animale, diverse plantații, drumuri de uz intern etc.

Caracteristicile contabilității activelor fixe din organizațiile bugetare

După cum se menționează în legislație, o organizație bugetară are dreptul de a dispune de această proprietate, dar nu de a o vinde. Toate veniturile obținute din utilizarea sa se duc la un bilanț separat și rămân în puterea organizației. Prin urmare, există o caracteristică a contabilității pentru proprietățile afișate în bilanț.

Contul principal „01” - Mijloace fixe. Subconturile sale:

- 1 - conceput pentru acele articole care au fost achiziționate pentru bani bugetari.

- 2 - proprietate dobândită ca urmare a activității antreprenoriale.

- 3 - valori acceptate ca dar.