Pentru a ține cont de costurile de producție din BU, sunt utilizate mai multe conturi. Cheltuielile principalului producție auxiliară căsătorie, rezerve pentru cheltuieli viitoare. Costurile directe sunt afișate în conturile 20 și 23, iar costurile indirecte 25 și 26. Să luăm în considerare mai detaliat principala producție.

Conturi contabile

Toate cheltuielile care sunt asociate direct sau indirect cu producția și fabricarea produselor sunt percepute la costul acesteia. Ele acumulează în soldurile conturilor 20-29. La sfârșitul lunii, sunt recalculate și distribuite între producția principală și cea auxiliară, tipurile individuale de produse și lucrările efectuate.

Producție principală

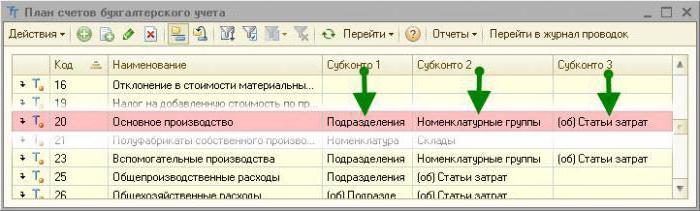

Contul 20 din contabilitate este utilizat pentru a afișa informații despre costurile de producție, care a fost scopul creării întreprinderii. Costurile directe care sunt direct legate de procesul de producție sunt supuse contabilității. Acestea includ costul materialelor și costul plății salariilor lucrătorilor.

Corespondență 20 conturi contabile

Luați în considerare cablarea tipică:

- DT20 KT10 - materialele sunt scrise.

- DT10 KT20 - returnarea materiilor prime în depozit.

- DT20 KT10-2 - produsele semifinite au fost lansate în producție.

- DT20 KT10-3 - combustibilul este scos în scopuri tehnologice.

- DT20 KT60 - a fost luat în considerare costul energiei electrice utilizate în producție.

- DT20 KT70 - salariați.

- DT20 KT69 - primele de asigurare luate în considerare.

- DT20 KT23 - costurile producției auxiliare sunt luate în considerare.

- DT20 KT69 - a fost creată o rezervă pentru plata fondurilor de pensii private și a vacanțelor.

- DT20 KT25 (26) - cheltuielile generale (generale) au fost anulate.

- DT20 KT28 - sunt afișate pierderile din căsătorie.

În procesul de activitate, o organizație poate atrage servicii (produse) de producție proprie. În acest caz, sunt utilizate conturile 20 și 21. Produsele semifabricate de producție proprie sunt debitate de la KT21 în DT20. Bilanțul final arată valoarea muncii în curs (WIP). Analiza se realizează în funcție de tipul de cost, produs, unități. Contul 20 în contabilitate este reflectat în bilanțul din a doua secțiune a activelor din linia „Inventare”.

Costuri generale

Costurile indirecte asociate industriilor de servicii sunt contabilizate în contul 25. Acestea includ:

- deprecierea utilajelor și echipamentelor;

- Costuri de întreținere a sistemului de operare;

- remunerarea angajaților;

- prime de asigurare;

- chirie;

- costuri de utilitate pentru instalațiile de producție;

- cheltuieli pentru repararea utilajelor, clădirilor în scopuri generale de producție etc.

În decurs de o lună, costurile efective sunt colectate pentru DT din creditul conturilor pentru stocuri, materiale, decontări cu personal: DT25 KT02 (05, 10, 60), etc. Apoi sunt scrise în contul 20 în contabilitate. Aceasta se reflectă în cablarea modelului DT20 KT25. Adică soldul final la mijloc. 25 este egal cu 0. Analiza este realizată de unități și elemente de cheltuieli.

Cheltuieli generale

Costurile indirecte asociate cu deservirea organizației sunt afișate în contul 26. Acestea includ:

- salariu de administrare;

- deduceri pentru asigurări sociale;

- cheltuieli de comunicare;

- costuri pentru menținerea securității;

- costuri administrative;

- Amortizarea mijloacelor fixe în scopuri administrative;

- închiriere de birouri etc.

Cheltuielile lunare se acumulează conform DT26. La sfârșitul lunii, aceste sume sunt debitate pentru contul 20 în contabilitate sau 90-2 integral.

Înregistrările tipice pentru contul 26 sunt înregistrate într-un tabel.

| operație | DT | CT |

| Amortizarea acumulată pe active imobilizate, imobilizări necorporale | 26 | 04, 02, 05 |

| Materialele trimise pentru nevoile generale ale afacerilor | 10 | |

| Costuri de energie electrică incluse | 60 | |

| Salariu acumulat pentru lucrătorii asociați cu întreținerea sistemului de operare | 70 | |

| Primele acumulate | 69 | |

| Rezerva de vacanță creată | 96 | |

| Scaderea cheltuielilor aeriene asociate cu producția auxiliară | 23 | 26 |

| Scaderea cheltuielilor aeriene asociate cu producția principală | 20 | 26 |

Organizațiile care nu produc fabrică folosesc contul 26 pentru a afișa informații despre costurile activității. Sumele cheltuielilor la sfârșitul lunii sunt debitate la DT90 „Vânzări”. Analiza contului 26 se realizează pentru fiecare articol din estimare, centru de costuri etc.

Producție auxiliară

Contul 23 este utilizat pentru a rezuma informațiile despre costurile auxiliare:

- servicii energetice;

- costuri de transport;

- Repararea sistemelor de operare;

- fabricarea de scule, piese de construcție, structuri.

DT23 reflectă cheltuielile legate direct de eliberarea bunurilor, costurile indirecte și pierderile din căsătorie. În acest caz, se formează următoarele tranzacții:

DT23 reflectă cheltuielile legate direct de eliberarea bunurilor, costurile indirecte și pierderile din căsătorie. În acest caz, se formează următoarele tranzacții:

- DT23KT10 - materialele sunt scrise în producția auxiliară.

- DT23KT70 - sa luat în considerare salariul lucrătorilor din producție.

- DT23KT69 - primele de asigurare sunt acumulate.

- DT23KT25, 26 - costurile indirecte sunt incluse.

- DT23KT28 - pierderile din căsătorie sunt anulate.

KT23 reflectă costul real de producție. Aceste sume sunt apoi debitate pentru contul 20 în contabilitate, subconturile „Producția de culturi” (20-1), „Creșterea animalelor” (20-2), „Producția industrială” (20-3), „Altele producții” (20-4). Soldul contului 23 afișează valoarea salariului. Analiza se realizează în funcție de tipul de producție.

Contabilitatea pierderilor

Produsele defecte sunt cele care nu respectă standardele sau contractele de calitate. Dacă este posibil să aducem produsele la parametrii doriți, o astfel de căsătorie este considerată corectabilă. Conform DT28, este afișat costul produselor dezafectate. Conform KT28 - suma de retinut de la vinovati, furnizori, estimarea costurilor pentru restaurarea produsului.

Să luăm în considerare postările tipice (pentru comoditate le vom prezenta din nou sub forma unui tabel).

| operație | DT | CT |

| Materialele de remediere au fost respinse | 28 | 10 |

| Salarii acumulate angajaților care corectează produsele | 70 | |

| Primele acumulate | 69 | |

| Scris costul produselor respinse | 20 | |

| Costul căsătoriei se scade din salariul făptuitorului | 70 | |

| Părțile defecte sunt valorificate | 10 | 28 |

| Revendicarea prezentată furnizorilor | 76-2 |

Costul produselor defecte este debitat de la DT28 la contul 20. Închiderea unui cont înseamnă că toate pierderile din barjă sunt compensate. Analiza este realizată de unități, articole costuri, tipuri produse, vinovați și cauze ale căsătoriei.

Fermele de servicii

Scor 29 Proiectat pentru a afișa informații despre costurile de producție care nu au legătură cu fabricarea produselor, furnizarea de servicii:

- Locuință și servicii comunale (exploatarea caselor, căminelor, băilor etc.);

- ateliere de lucru;

- bufeturi și săli de mese;

- facilități de îngrijire a copiilor;

- case de vacanță;

- unități de cercetare.

DT29 reflectă costurile asociate executării lucrărilor, care sunt apoi debitate în contul producției auxiliare. Conform KT29 - costul muncii, bunurilor.

| operație | DT | CT |

| Materiale luate în considerare | 10 | 29 |

| S-au perceput costurile unităților-consumatori de servicii ale industriilor de servicii | 23, 25, 26 | |

| Mărfuri vândute către terți | 90-2 |

Contul de sold 29 afișează valoarea salariului. Analizele sunt realizate pentru fiecare articol de producție, cost.

Cheltuieli de vânzare

În contul 44 se afișează informații despre costurile asociate implementării. Întreprinderile producătoare pot utiliza acest cont pentru a afișa costurile pentru:

- ambalaje pentru produse;

- livrare, încărcare de produse;

- comisioane;

- întreținerea instalațiilor de depozitare;

- publicitate;

- cheltuieli de divertisment etc.

Organizațiile comerciale din acest cont afișează costurile pentru:

- transport de produse;

- costurile forței de muncă;

- chirie;

- întreținerea clădirilor, echipamentelor;

- depozitarea mărfurilor;

- promovarea produselor;

- costuri de ospitalitate etc.

Sumele de cheltuieli sunt acumulate în conformitate cu DT44, apoi sunt debitate în contul 90-2. Analiza este realizată pe produse și articole de cost.În cazul retragerii parțiale, costurile de transport și ambalare trebuie distribuite între luni (în cantități egale, indiferent de cheltuielile reale). Toate celelalte articole se referă la costul de producție lunar integral.

Costurile cursurilor de formare

Etapa finală este determinarea costului de producție, ținând cont de soldurile de muncă în curs.

La sfârșitul lunii, costurile înregistrate în conformitate cu DT23 sunt distribuite între costurile de producție de bază și cele generale. Apoi, costurile aeriene sunt deduse la contul 20 în contabilitate dacă sunt păstrate înregistrări scurte și toate costurile dacă se ține contabilitatea integrală a costurilor. Adică costul total este afișat pe acest cont. formula:

C / C = cercul NZP. + Costuri - sfârșitul WIP.

Costul real este înregistrat la CT 20. Costurile sunt anulate în funcție de metoda de evaluare selectată. Dacă produsele sunt luate în considerare la costul standard, toate cheltuielile sunt percepute pentru contul 40 prin postarea DT40 KT20. Dacă se aplică costul efectiv, costurile sunt anulate în contul 43. Astfel se utilizează contul 20 în contabilitate.