Una dintre garanțiile respectării termenilor tranzacției este garanție. angajamentcare decurg din acord trebuie rambursate într-o anumită perioadă. Pentru a se proteja, creditorul (credențialul) stabilește o condiție suplimentară pentru debitor - implicarea unui terț în calitate de garant.

Conceptul de garanție

Ca o modalitate de a asigura îndeplinirea obligațiilor, aceasta a fost utilizată în dreptul roman. Guy și-a dat definiția la Institute. Garanția ca modalitate de a asigura îndeplinirea obligațiilor reprezintă o tranzacție în conformitate cu care o entitate terță își asumă responsabilitatea datoriei în interesul creditorului. O abordare similară a interpretării este folosită astăzi.

Relevanța de utilizare

Asigurarea obligațiilor prin garanție destul de comună acum. Utilizarea acestui instrument juridic este reglementată de 361 de articole din Codul civil. În prezent, un terț poate acorda creditorului debitorului pentru întreaga obligație sau o parte a acestuia. Această acțiune crește probabilitatea rambursării datoriei. Cert este că, în cazul întârzierii sau neîndeplinirii termenilor tranzacției, creditorul are dreptul să prezinte creanțe către acest terț. Să luăm în considerare mai detaliat caracteristicile garanției ca modalitate de a asigura îndeplinirea obligațiilor.

nuanțe

Contract de garanție a unei persoane fizice implică răspunderea individuală a subiectului, datorită proprietății căreia cerințele creditorului pot fi satisfăcute în caz de încălcare a termenilor tranzacției de către debitorul principal. O concluzie importantă rezultă din aceasta. Eficacitatea garanției va depinde de calitățile personale ale unei entități terțe, precum și de starea proprietății sale. Trebuie spus că o entitate terță poate accepta răspunderea limitată prin stabilire termenul de garanție.

specificitate

În legătură cu aceasta, participă trei părți: debitorul, creditorul și entitatea terță. Alături de aceasta, dacă analizați eșantionul de garanție, puteți afla că aceasta este o tranzacție bilaterală. Creditorul și un terț acționează în calitate de participanți. Valabilitatea acordului lor nu va depinde de absența / disponibilitatea consimțământului debitorului principal pentru tranzacție. Cererea sa poate servi doar ca o condiție prealabilă, un motiv pentru încheierea unui acord, dar nu ca element juridic al acestuia. O garanție este o obligație care se bazează pe un contract. În consecință, pentru apariția și valabilitatea sa este necesar să existe toate condițiile prevăzute de normele generale care reglementează aparența și legalitatea datoriei. Certitudinea ca modalitate de a asigura îndeplinirea obligațiilor poate fi folosită atât de cetățeni cât și de organizații.

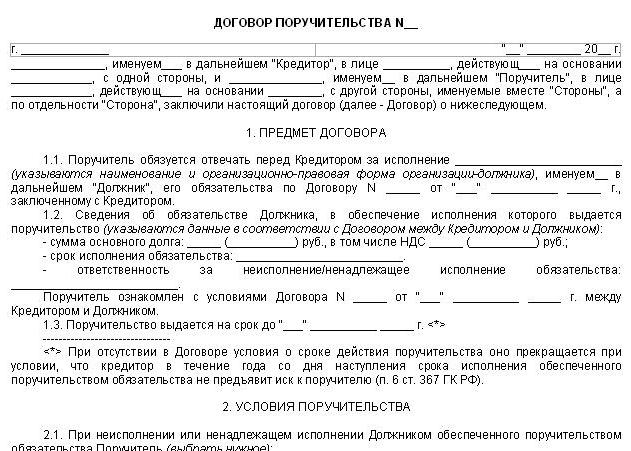

Formular de acord

Avocații acordă o atenție deosebită executarea unei garanții. Legislația stabilește o formă scrisă obligatorie pentru un astfel de acord. În caz de nerespectare garanție de împrumut sau orice altă datorie va fi declarată nulă. Cerința corespunzătoare conține 362 de articole din Codul civil. Dacă garanția nu este executată printr-un acord semnat de cele două părți, atunci un mesaj scris din partea verificatorului cu privire la acceptarea ofertei terței poate acționa ca dovadă a unei astfel de tranzacții.Dacă nu există o astfel de notificare, atunci o trimitere la garanția din contractul inițial poate servi drept confirmare. Dacă în text lipsește, de asemenea, relațiile corespunzătoare sunt recunoscute ca fiind nestatate.

Exemplu de siguranță

Acordul trebuie să conțină toți termenii esențiali ai tranzacției. Acestea includ:

- O descriere a obligației care este furnizată de garanție.

- Domeniul de aplicare și natura răspunderii care indică suma. Acordul ar trebui să indice clar dacă terțul acționează ca garant al rambursării întregii datorii sau doar a unei anumite părți a acesteia.

- Condiții în care executarea unei obligații de garanție.

- Numărul de terți. Dacă există mai multe, atunci indicați cota în care sunt responsabili pentru datoria.

- Tipul de responsabilitate. Poate fi subsidiară sau comună.

Desigur, acordul ar trebui să conțină informații despre ora, locul încheierii sale, detalii ale părților, semnăturile acestora.

restricţii

Garanția ca modalitate de a asigura îndeplinirea obligațiilor poate fi utilizat în diferite tranzacții. Pentru credincios, identitatea garantului, reputația sa, autoritatea este importantă. Cu toate acestea, criteriul cheie este solvabilitatea sa. Legislația actuală consacră mai multe restricții pentru entitățile care nu pot acționa ca giranți. Nu poate fi utilizată o garanție ca modalitate de a asigura îndeplinirea obligațiilor:

- Organizații bugetare și întreprinderi de stat. Este vorba în special de acele instituții cărora proprietatea a fost transferată conducerii operaționale.

- Reprezentanțele și sucursalele care nu acționează ca persoane juridice.

Situații controversate

Trebuie menționat că garanția ca modalitate de a asigura îndeplinirea obligațiilor poate avea legătură cu datoriile „viitoare”. Presupunerea corespunzătoare este prevăzută la articolul 361 din Codul civil, în partea 2. În același timp, legislația stabilește o condiție prealabilă pentru încheierea unei astfel de tranzacții. În special, este necesar ca în momentul îndeplinirii acesteia descrierea obligației să fie la fel de concretă ca și cum ar exista deja. Specificitatea unui astfel de acord este că apariția răspunderii garantului nu depinde numai de nerespectarea tranzacției principale. Este important să existe o încheiere a contractului inițial.

De exemplu, ia în considerare un caz din practică. Banca a apelat la arbitraj cu o solicitare către garant și debitor pentru a recupera datoria principală prin acord, penalități și dobânzi pentru întârziere. Instanța a satisfăcut cererea în întregime. În același timp, rambursarea datoriei a fost atribuită debitorului. Instanța a declarat că garantarea unei persoane nu poate fi considerat valabil, deoarece acordul corespunzător a fost semnat înainte de emiterea împrumutului. În același timp, a indicat cantitatea care depășește restanțele. Între timp, așa cum este indicat în articolul 361 din Cod, garanție de împrumut se pot aplica împrumuturilor viitoare. Condițiile prezentate în textul acordului au făcut posibilă stabilirea pentru ce datorie specială a fost încheiată. În plus, suma împrumutului nu a fost mai mare decât cea pentru care a fost acordată garanția. Nu au existat alte acorduri sub această garanție. În aceste condiții, instanța de apel a anulat decizia anterioară. În baza articolului 363 din Codul civil, instanța a solicitat rambursarea obligației către împrumutat și garant în solidar. Vă rugăm să rețineți că o garanție poate fi emisă pentru orice datorie care nu este exclusiv personală.

Punerea în aplicare a condițiilor acordului

Executarea bunătății apare dacă debitorul principal presupune încălcări ale condițiilor tranzacției inițiale. Esența garanției este clar articulată de legislația aplicabilă. Garanția acceptă obligația de a răspunde principalului pentru rambursarea datoriei parțial sau integral.Această entitate dobândește securitate juridică, indicând că în cazul în care debitorul principal încalcă condițiile, el și garantul său răspund solidar dacă legea nu stabilește o procedură diferită (filială). În plus, regulile prevăd că garantul are aceeași sumă de obligații. Acesta include, printre altele, rambursarea dobânzii, compensarea cheltuielilor de judecată și alte pierderi ale creditorului care au apărut ca urmare a executării necorespunzătoare sau a neîndeplinirii termenilor tranzacției principale, cu excepția cazului în care garanția însăși este prevăzută altfel.

Răspundere subsidiară

Poate fi prevăzut printr-un contract sau legislație în cazul neîndeplinirii sau îndeplinirii necorespunzătoare a obligațiilor de către debitor. Dispoziția corespunzătoare este consacrată de articolul 363 din Codul civil la paragraful 1. De exemplu, la art. 134 din Legea Federală nr. 127 („Cu privire la faliment”), în cazul introducerii administrării externe a unei instanțe de arbitraj în baza unei garanții acordate de Federația Rusă, entitatea sa constitutivă, Regiunea Moscova reprezentată de autoritățile competente, garantul este filial responsabil pentru obligațiile debitorului. Implementarea acestei prevederi se realizează în conformitate cu regulile 399 din Codul civil. Dacă o garanție ca modalitate de asigurare a îndeplinirii obligațiilor implică o răspundere solidară, atunci acreditarea, ghidată numai de propriul său beneficiu, are dreptul să aleagă care dintre cele două entități își va prezenta cererile. Dacă este subsidiar, atunci creditorul se adresează în primul rând debitorului principal. Dacă refuză să ramburseze obligația, inclusiv din cauza lipsei de fonduri necesare sau, într-un termen rezonabil, nu a răspuns la notificare, sancțiunea poate fi percepută asupra proprietății garantului.

Punct important

În prezent, este incontestabil să vorbim despre îndeplinirea integrală de către garantul obligației principale numai dacă asigură rambursarea datoriei monetare. În același timp, ținând cont de dispoziția alineatului 2 363 din articolul Codului civil, este teoretic posibil să admitem încheierea unui acord în temeiul căruia garantul va satisface pretențiile de natură nemonetară. În acest caz, performanța va fi prezentată în natură. De exemplu, poate fi livrarea unui produs.

Răspundere solidară

Așa cum se indică la paragraful 1 363 din Cod, ordinea de executare a garantului va depinde de condițiile contractului. În conformitate cu regula generală prevăzută de Codul civil, se stabilește răspunderea solidară a garantului și a debitorului principal. Trebuie remarcat particularitatea mecanismului apariției acestuia. Garanția acționează ca o obligație auxiliară. În acest sens, garantul, deși răspunde în solidar cu debitorul, dar nu necondiționat, ci numai în cazul apariției motivelor relevante - neîndeplinirea condițiilor tranzacției. Rezultă că regulile articolelor 322-325 din Codul civil pot fi aplicate acordurilor relevante numai după apariția circumstanțelor într-o sumă care nu contravine esenței relațiilor juridice și prevederilor normelor legislative speciale. Caracterul comun al răspunderii iminente a garantului este considerat baza pentru clasificarea acesteia ca un fel de mijlocire - acceptarea datoriei altcuiva față de sine.

constatări

Având în vedere cele de mai sus, în conformitate cu articolul 323 din Codul civil, cu excepția cazului în care se prevede altfel în contract, verificatorul are dreptul să prezinte o cerere de răspundere pentru garanție și debitor în comun sau la oricare dintre aceste entități, fie într-o anumită parte, fie integral. Dacă nu a primit satisfacție de la niciunul dintre ei sau nu a primit suficient, poate trimite reclamații către a doua parte la tranzacție. La rândul său, garanția poate trimite în răspuns la cererile creditorului toate obiecțiile pe care debitorul principal le-ar putea exprima. Garantul nu pierde acest drept chiar dacă acesta din urmă le-a refuzat sau recunoscut datoria. Dispoziția corespunzătoare este consacrată de articolul 364 din Codul civil.Această normă indică faptul că dreptul garantului este legat de obligația garantată și nu de acțiunile debitorului.

Anularea tranzacției

Încetarea asigurării, cu excepția prezenței unor circumstanțe comune tuturor acordurilor, aceasta apare în cazurile prevăzute la articolul 367 din Codul civil. Acestea includ următoarele situații:

- Încetarea obligației primare garantată de către garant. În acest caz, baza pe care s-a întâmplat acest lucru nu va conta. Perioada de siguranță poate coincide cu perioada de valabilitate a acordului principal. În consecință, la sfârșitul ultimei perioade, garanția este nulă.

- O modificare a obligației inițiale fără a obține consimțământul garantului, dacă aceasta a dus la o creștere a răspunderii sau a altor consecințe adverse. Orice ajustări ale termenilor tranzacției principale afectează starea economică a debitorului. Modificările pot duce la consecințe foarte neașteptate, deoarece implică riscuri noi. Desigur, atribuirea lor unui garant este nedreaptă. În acest sens, este necesar să ne ghidăm de la prezumția că orice ajustare a termenilor tranzacției principale are consecințe negative asupra garantului. Garantul însuși îl poate respinge prin acordul său.

- Transferul datoriei principale, în cazul în care garanția a refuzat să asigure îndeplinirea obligației de către noua entitate. Această regulă se datorează naturii personale a relației dintre garant și debitor.

- Refuzul martorului de a accepta îndeplinirea corespunzătoare a unei obligații. În același timp, atât garantul, cât și debitorul îl pot oferi.

- Săriți termenul limită al creditorului pentru depunerea unei creanțe.

Zona fiscală

Certitudinea nu se limitează la circulația civilă. Adesea, participanții la relațiile juridice fiscale apelează la acest instrument. Codul fiscal prevede mai multe modalități de a asigura obligațiile de a plăti bugetul, inclusiv garanția. Este consacrat de articolul 74 din Cod. La crearea acestei reguli, legiuitorul a fost ghidat de regulile generale prevăzute de Codul civil. Cu toate acestea, deși formula de garantare a obligațiilor fiscale este împrumutată din dispozițiile dreptului privat, punerea în aplicare a acesteia se realizează în cadrul relațiilor financiare. Acest lucru este indicat de specificul reglementării de reglementare a utilizării acestui instrument.

Reguli generale de aplicare a garanției: Codul fiscal

Prin acord, entitatea are garanția că va îndeplini obligația contribuabilului dacă se modifică perioada prevăzută pentru plata impozitelor sau la apariția altor circumstanțe specificate în Cod. O astfel de tranzacție este încheiată între garant și biroul fiscal. Plătitorul însuși acționează ca inițiator. În cazul în care nu își îndeplinește obligația de deducere a impozitelor garantate de către garant, el și garantul răspund în solidar. Executarea plăților bugetare, precum și dobânzile, sunt efectuate de Serviciul Fiscal Federal în cadrul unei proceduri judiciare. Întrucât responsabilitatea este solidară, autoritatea de supraveghere poate trimite imediat garantului o cerere de rambursare a obligației, fără a înștiința debitorul principal. Dacă garantul plătește toate sumele care i-au fost imputate, el are dreptul să ramburseze toate costurile suportate de acesta. Garantul, în special, poate cere nu numai despăgubiri pentru impozitele deduse de el, dar și dobânzi pentru aceștia, precum și alte pierderi.

Măsuri suplimentare

Posibilitatea aplicării lor este prevăzută la articolul 101 din Codul fiscal. Alineatul 10 din normă prevede că, după ce s-a luat o decizie de a reține un subiect responsabil pentru încălcarea legilor fiscale sau refuzul de a face acest lucru, șeful organului de control poate folosi măsuri suplimentare. Acestea garantează posibilitatea punerii în aplicare a acestei decizii, dacă există motive de a crede că neacceptarea lor poate face imposibilă sau dificilă aplicarea acesteia sau recuperarea amenzilor, sancțiunilor, restanțelor.Ca măsuri provizorii, se poate utiliza interdicția de a promite, înstrăinarea bunurilor plătitorului fără acordul inspectoratului fiscal și blocarea operațiunilor de conturi într-o organizație bancară în conformitate cu regulile consacrate la articolul 76 din Codul fiscal. În același timp, așa cum este indicat la punctul 11 101 din Cod, la solicitarea subiectului, în relațiile ale căror restricții au fost adoptate, acestea pot fi înlocuite cu o garanție a unui terț cetățean, întocmit în conformitate cu art. 74.

concluzie

La executarea unei garanții, pe lângă relația dintre garant și creditor, apar interacțiuni între primul și debitor. De regulă, acestea sunt reglementate prin acord. Stabilește condițiile în care se determină cuantumul plății pentru acordarea garanției, regulile de calcul, procedura de prezentare a creanțelor către debitor în cazul în care garantul își îndeplinește obligațiile, etc. În unele cazuri, prezentul acord lipsește. În astfel de situații, după îndeplinirea obligației, garantul poate prezenta creanțe către debitor, fiind ghidat de dispozițiile legii (articolul 365 din Codul civil). În special, garantul poate conta pe rambursarea sumei datoriei plătite și a dobânzii aferente acesteia. Dacă debitorul și-a îndeplinit obligația, atunci în orice caz este necesar ca acesta să notifice garantul despre acest lucru. Pentru nerespectarea acestei cerințe, entitatea este răspunzătoare din motive generale.