V procese účtovníctva je potrebné jasne určiť, čo sa týka fixných aktív a prevádzkového kapitálu. Závisí to len od ekonomickej stránky problému, ale aj od správnosti dokumentácie. Pochopíme teda, čo sú aktíva a obežný majetok a aký je ich zásadný rozdiel.

Investičný majetok

V ekonomickej teórii tento pojem znamená všetky materiálne a technické hodnoty, vďaka ktorým môže prebiehať výrobný proces. Konajú výlučne v naturáliách a ich náklady sa počas prevádzky uhrádzajú v rovnakých častiach, ktorých doba je však najmenej jeden rok.

Stále aktíva sú zase významnou a vždy významnou súčasťou majetku. Bez nich nie je možné otvoriť podnik a sú hlavnými účastníkmi akéhokoľvek procesu, ktorý vedie ku konečnému výsledku - predaju výrobkov alebo služieb. Investičný majetok zahŕňa všetky budovy, stroje, zariadenia atď., Ktoré tvoria podstatnú časť investícií v počiatočnej fáze životného cyklu podniku.

Obežný majetok

Pracovný kapitál - ide o významné hodnoty vyjadrené v peňažnej forme, ktoré sa priamo zúčastňujú na výrobnom procese, ale iba raz. Úplne prevádzajú všetky svoje náklady na výrobné náklady. Napríklad dlhodobý majetok zahŕňa obrábacie stroje a pracovné stoly, vďaka ktorým sa vykonáva výrobný proces, a pracovný kapitál - materiály a suroviny, bez ktorých sa nič nerealizuje.

Pracovný kapitál sa takmer vždy vyjadruje presne v hotovosti a používa sa na vykonávanie nepretržitých činností.

Rozdiely v pracovnom kapitále z fixných aktív

- Investičný majetok zahŕňa: nábytok, budovy, stroje, ktoré síce sú priamo zapojené do výrobného cyklu, ale neprenášajú svoje prvky na hotové výrobky. Pracovný kapitál je zahrnutý do konečného výsledku v plnom rozsahu a bez rovnováhy. Spotrebúvajú sa v jednom hotovom cykle.

- Náklady na tieto a iné fondy sú zahrnuté v prvotných nákladoch len s jedným rozdielom: v cene sú zobrazené fixné aktíva vo forme odpisov, ale prevádzkový kapitál je zahrnutý v plnej výške. Konečná maloobchodná cena pre spotrebiteľa závisí predovšetkým od nákladov na suroviny a materiály.

- Kapitálové zdroje môžu byť nahradené až po úplnom uhradení ich hodnoty. Niekedy to trvá niekoľko rokov. Obežný majetok sa okamžite predáva, čo znamená, že je potrebné ho kúpiť v nasledujúcom výrobnom cykle.

Klasifikácia fixných aktív

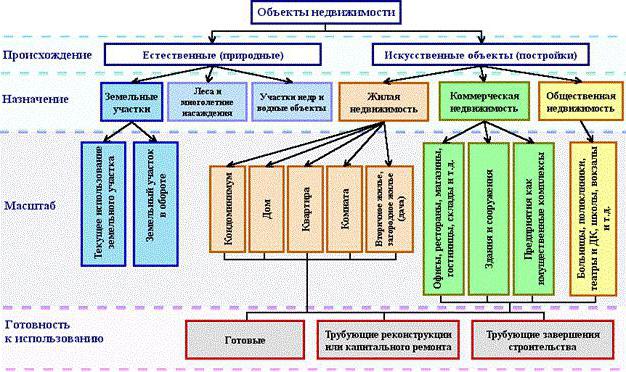

Pokiaľ ide o klasifikáciu fixných aktív, možno ich rozdeliť rôznymi spôsobmi. V účtovníctve sú v súvahe zahrnuté rôzne kategórie. Stále aktíva v rozpočtovom účtovníctve vo všeobecnosti zahŕňajú tieto kategórie uvedené na obrázku nižšie.

Takmer všetky realitné objekty majú iba dva zdroje pôvodu: prírodný a umelý. Investičný majetok podniku zahŕňa všetky pozemky, na ktorých stojí produkcia alebo ktoré samotné sú zdrojom hotových výrobkov. Takže les dáva strom a pole - raž. Vodné objekty a črevá Zeme tiež patria do tejto kategórie, aj keď je ťažké ich vyhodnotiť, ale podnik potrebuje počiatočné náklady na nákup konkrétneho miesta, aby mohol začať svoju činnosť.

Umelé budovy môžu mať niekoľko účelov: bývanie, obchod alebo spoločenské nehnuteľnosti. Služby majú tiež svoje vlastné fixné aktíva a najčastejšie sa jedná o druhú kategóriu, ktorá zahŕňa budovy materských škôl, škôl, útulkov, knižníc atď.

Vlastné a prenajaté prostriedky

Je ľahké uhádnuť, že všetky vlastné zdroje sú materiálnymi a technickými prostriedkami, ktoré boli zakúpené na náklady samotného podniku a sú zahrnuté v účtovnej hodnote. Nájomné sa účtuje trochu inak. Odpisy sa pre ne nepočítajú a sú priradené „do súvahy“.

Táto otázka sa týka rozpočtových organizácií. Takmer všetko dostupné vybavenie sa považuje za prenajaté, pretože spoločnosť ho nemôže používať podľa vlastnej vôle, ako sa mu páči.

Ako zistiť, či sa položka týka fixných aktív?

Často vyvstáva otázka, či počítač patrí do dlhodobého majetku? Zvážime teda, aké kritériá spĺňa a čo nie. Za týmto účelom odpovedzte na niekoľko otázok:

- Používa sa počítač dlhšie ako rok?

- Je priamo zapojený do výroby?

- Je počas cyklu úplne používaný, transformovaný alebo spracovávaný, mení tvar pri výrobe konečného produktu?

Prvá otázka naznačuje, že odpoveď je áno. Spoločnosť bude samozrejme používať inteligentné vozidlo dlhšie ako rok a jeho náklady budú rovnomerne rozdelené vo forme odpisov na celý život zamýšľanej prevádzky. Na druhú a tretiu otázku odpovedáme „nie“, čo znamená, že počítač nemôže patriť do obežného majetku. Dospeli sme k záveru, že PC patrí do kapitálového fondu. Takto môžete určiť, čo súvisí s investičným majetkom v účtovníctve a čo nie.

Čo nemožno definovať v kategórii fixných aktív

Existuje veľa položiek, ktoré sa prakticky používajú viac ako rok, zúčastňujem sa nepriamo na výrobnom procese, nemožno ich však nazývať dlhodobý majetok. Táto kategória obsahuje nasledujúce materiálne a technické hodnoty:

- Nástroje určené na rybolov a morské plody.

- náradie a príslušenstvo, ktoré dopĺňa základné vybavenie a používa sa na individuálne a zriedkavé objednávky. Fixné aktíva zahŕňajú dopravníky a obrábacie stroje, ale nie valcovacie valčeky, člny, katalyzátory a sorbenty.

- Uniforma zamestnancov, oblečenie zdravotníckych pracovníkov, posteľná bielizeň.

- Dočasné budovy, napríklad na staveniskách.

- Položky a štruktúry vytvorené výlučne na ich ďalší prenájom.

- Zvieratá sa považujú za mladé.

- Vytrvalé rastliny používané výlučne ako sadivo pre mladé výhonky.

- Lesnícke náradie: reťazové píly, nožnice, drôtené laná, dočasné sezónne cesty, malé budovy a mobilné domy, ktorých životnosť nepresahuje dva roky.

Funkcie rozpočtových organizácií

Medzi hlavné úlohy, ktoré sa kladú pred rozpočtovou organizáciou, patrí riadne zaznamenanie všetkých manipulácií s nehnuteľnosťami a príprava príslušných dokumentov v účtovníctve. Otázka sa riadi odsekom 32 Pokynu č. 107.

Podľa tohto ustanovenia fixné aktíva v rozpočtových organizáciách zahŕňajú položky a materiálne a technické prostriedky, ktoré patria do kategórií:

- doba používania by mala byť viac ako 1 rok;

- počiatočné náklady najmenej 50 minimálnych miezd.

Táto kategória zahŕňa také skupiny objektov: budovy a stavby, zariadenia na prenos údajov, verejné služby, pracovné vybavenie, meracie prístroje, počítačové vybavenie, kancelárske vybavenie, vozidlá vo vlastníctve organizácie, nástroje a vybavenie, hospodárske zvieratá, rôzne výsadby, cesty na vnútorné použitie atď.

Funkcie účtovania dlhodobého majetku v rozpočtových organizáciách

Ako sa uvádza v právnych predpisoch, rozpočtová organizácia má právo nakladať s týmto majetkom, ale nie ho predávať. Celý príjem z jeho použitia ide do samostatnej súvahy a zostáva v právomoci organizácie. Preto sa v súvahe nachádza funkcia účtovania nehnuteľností.

Hlavný účet „01“ - Dlhodobý majetok. Jeho podúčty:

- 1 - určené pre tie položky, ktoré boli zakúpené za peniaze z rozpočtu.

- 2 - majetok získaný v dôsledku podnikateľskej činnosti.

- 3 - hodnoty prijaté ako darček.