Idag måste vi ta reda på vilka funktioner IP har på UTII och på STS. Dessa två skatteregler lockar ofta medborgare. Och så måste du veta om dem maximalt. När allt kommer omkring leder det fel valet av ett skattebetalningssystem ofta till en förlustgivande verksamhet. Detta i sin tur har inte den bästa effekten på den ryska ekonomin. Därför måste varje företagare bestämma hur han ska betala skatt när han startar ett företag. Vad tillhandahålls på UTII och på STS? Vilka punkter bör du vara uppmärksam på först?

UTII är ...

Till att börja med, några ord om vad ett visst skattebetalningssystem tillhandahåller. Låt oss börja med UTII. Detta är ett system där medborgarna betalar en enda skatt på tillräknade inkomster. Det beräknas utifrån den beräknade inkomst per år. Samtidigt beaktas varken kostnaderna för företaget eller entreprenörens verkliga vinst. Detta system är fördelaktigt för dem vars inkomst är betydligt högre än beräknat.

I alla regioner är UTII annorlunda. Han förändras ständigt. UTII eller USN för FE väljer? Det är svårt att svara. I UTII undantas dock en medborgare från följande skatter:

- Personlig inkomstskatt;

- på organisationens vinst;

- moms;

- egendom.

Detta förenklar livet mycket. Därför måste du endast betala UTII och obligatoriska försäkringspremier. Men om dem senare.

STS - definition

Först ska vi försöka ta reda på vad STS är. Detta system kallas "förenkling". UTII i folket kallas "imputation".

Med ett förenklat skattesystem kan du använda 1 av flera tillgängliga skatteberäkningssystem. nämligen:

- "intäkts kostnader". Skattebeloppet fastställs i intervallet 5 till 15%. Det beror på företagets bostadsområde och aktiviteterna. Skattegrunden är det belopp som erhållits efter avdrag för alla uppkomna utgifter.

- "Intäkter". I detta fall beräknas 6% skatt. Det debiteras på en medborgares årliga inkomst. Därför är det exakta betalningsbeloppet svårt att namnge.

När det gäller STS, som för UTII, måste du bara betala en skatt + bidrag till extra budgetmedel. Det kan faktiskt vara svårt att välja mellan STS och UTII.

Villkor för att använda UTII

"Impute" kan inte tillämpas på alla entreprenörsområden. Det finns ett antal begränsningar som ibland förhindrar användning av ett sådant skattebetalningssystem.

Saken är att UTII kan öppnas om organisationen inte har mer än 100 anställda. Dessutom är det viktigt att andelen företag inte överstiger 25%.

Vid användning av "imputation" beaktas också typen av företagsaktivitet. Det här läget kan användas i följande områden:

- hushålls- och veterinärtjänster;

- fordonsunderhåll, tvätt och reparation;

- parkering för fordon;

- transport av varor och passagerare;

- handel (detaljhandel) med lokaler som inte överstiger 150 m2;

- cateringtjänster;

- distribution av reklam med specialutrustning;

- tillhandahållande av bostäder och lokaler för boende (högst 500 m)2);

- tillfällig överföring till användning av handelsplatser och mark.

Alla andra aktiviteter inkluderar inte användningen av "imput". IP på UTII och det förenklade skattesystemet kanske inte är öppet överallt. I vissa regioner i Ryska federationen har UTII redan avskaffats.

Villkor för USN

Men det finns vissa begränsningar när man använder det förenklade skattesystemet. Det finns inte många av dem. Det är därför den "förenklade" i praktiken oftast hittas. Särskilt när det gäller att arbeta för dig själv, utan anställda.

UTII eller USN för SP mer lönsamma? Det finns inget definitivt svar.Men tänk på "förenkling" för ett företag under följande villkor:

- i företaget högst 100 personer;

- företaget har inga filialer;

- organisationen får mindre än 60 miljoner rubel per år.

Huvuddelen av typerna av aktiviteter gör att du kan använda det förenklade skattesystemet. Därför lockar detta läge många företagare.

rapportering

IP på UTII och på det förenklade skattesystemet sker samtidigt i praktiken ganska ofta. Men efter 2021 kommer det inte att finnas något sådant scenario. När allt kommer omkring kommer "imputation" att annulleras helt före det angivna året.

Det finns en chans att använda båda skattereglerna, men det är värt att uppmärksamma deras funktioner.

IP: s redovisningsprincip (UTII, USN) är ganska enkel. När allt kommer omkring kräver dessa lägen inte speciellt pappersarbete. "Importör" tillhandahåller kvartalsrapportering. Förklaringen ska dessutom lämnas in senast den tjugonde dagen i månaden efter den rapporterande.

För det förenklade skattesystemet tillhandahålls rapportering för kvartalsvis, halvårsvis, 9 månadsvis och årlig. Minsta pappersarbete. Förklaringen inlämnas senast den 30 april året efter rapporteringsåret, en gång om året. Det är väldigt bekvämt.

Om skatter

Nu lite om hur IP på UTII (och på det förenklade skattesystemet) betalar skatter. Vanligtvis behandlas denna fråga mycket noggrant.

"Importör" tillhandahåller ofta skattebetalningar per kvartal. Dessutom överförs pengar till Federal Tax Service senast den 25: e dagen i månaden efter rapporteringsperioden. Med det förenklade skattesystemet kan skatt betalas både kvartalsvis och en gång om året. Dessutom är förskottsbetalningar möjliga.

Förenklad kräver betalning av skatter senast den 30 april. Detta innebär året som följde rapporteringsåret. Detta är en normal förekomst. Det vill säga, 2016 måste du betala för 2015 och så vidare.

bidrag

Alla SP: s bidrag till extra-budgetmässiga medel görs utan fel. Så säger den nuvarande lagstiftningen. En enskild företagare på UTII och i det förenklade skattesystemet överför fasta belopp till FIU och för sjukförsäkring. Sedan 2017 accepteras sådana avdrag av Federal Tax Service.

Bidrag görs i båda lägena:

- för anställda;

- för mig själv.

Dessutom beror storleken på betalningarna på minimilönen. Under 2017 måste du betala lite mer än 27 000 rubel för både skattesystem för försäkring och som bidrag till FIU. Detta belopp är för en anställd eller "för dig själv."

Om en enskild företagare arbetar med underordnade kan han sänka skattebeloppet med 50% av de angivna obligatoriska avgifterna till extra budgetmedel. När du gör affärer "på egen hand" kan du sänka skatten med 100% av de bidrag som lämnats, men inte mer än skattebeloppet.

Således gör bidrag ibland att du kan bli av med skatter alls. Du kan lista dem både kvartalsvis och en gång om året. IE på UTII och STS försäkringspremier måste betala, som i alla andra fall.

Ytterligare 1% av inkomsterna över 300 000 rubel per år måste överföras till FIU. Denna procentsats läggs till de obligatoriska fasta betalningarna. Till exempel, om ett företag tjänade 330 000 rubel per år, är det förutom fasta bidrag nödvändigt att överföra 1% av 30 000 rubel till pensionsfonden.

Bidrag Bidrag

FE-bidrag när man kombinerar STS och UTII kräver särskild uppmärksamhet. I detta fall kommer det faktiskt att vara nödvändigt att tydligt skilja mellan anställda - som kommer att arbeta med vilket system. Bidrag görs för alla anställda och för varje system separat.

Samtidigt kan skatten på avdrag göras endast i förhållande till regim 1. Hans entreprenör väljer själv. Om en enskild företagare arbetar med anställda, kan skatten sänkas högst med 50% av alla överföringar, annars - med 100%.

Nyanser av kombination

Om en person använder USN och UTII kan han stöta på vissa svårigheter. Särskilt till en början.

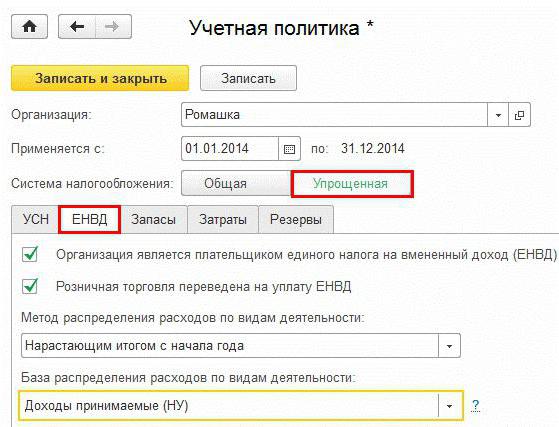

Saken är att företagarnas redovisningsprincip under sådana omständigheter ger en tydlig åtskillnad mellan arbetare och fastigheter enligt de valda skattesystemen. Detta betyder att det för "förenklade" och "beräknade" är nödvändigt att hålla olika rapportering.

Det finns inga fler villkor för redovisningsprinciper.Det viktigaste är att det hjälper till att fastställa skattebasen utan fel i ett visst fall. Allmänna kostnader för beskattningssystem fördelas i proportion till inkomster för respektive "beräknad" respektive "förenklad".

En typ av aktivitet

Det är också värt att uppmärksamma det faktum att en enskild företagare på UTII och STS (med eller utan anställda) inte kan arbeta med flera typer av beskattning om entreprenören utför samma aktivitet. Vad betyder detta?

Enligt Rysslands lagstiftning är det förbjudet att använda UTII och STS vid samma typ av verksamhet samtidigt. Varje beskattning bör ha sitt eget räckvidd.

Som regel sker samtidig användning av "imputation" och "förenkling" när en medborgare först började arbeta på UTII och sedan började han bedriva en annan aktivitet på STS.

Om inkomster och utgifter

I Ryssland är företagare med USN undantagna från obligatorisk användning av kontantutrustning. Detta gör livet mycket lättare. Och med "imputation" och "förenkling" krävs det inte att en företagare håller ett allvarligt register över inkomster och utgifter.

Ändå måste du få ett dokument som heter "bokföring för utgifter och inkomst". I det, som vi har sagt, är det nödvändigt att separat redovisa alla inkomster och utgifter för en viss typ av beskattning. Detta dokument kan begäras av Federal Tax Service under inspektioner.

Det är möjligt att kombinera UTII och USN för IP. Men som praxis visar, föredrar nu fler och fler bara en typ av beskattning. Och med tanke på det faktum att de vill bli av med "imput" måste företagare glömma att kombinera dessa lägen.

Hur man gör ett val

Vissa är intresserade av vad som är bättre - IP på UTII och på det förenklade skattesystemet, på "imputationen" eller bara på det "förenklade". Det är definitivt omöjligt att svara. När allt kommer omkring kommer svaret att bero på många faktorer.

Till exempel, till exempel:

- typ av aktivitet;

- verklig vinst från verksamheten;

- organisationskostnader;

- antal anställda;

- uttalanden.

När man kombinerar STS och UTII väljs oftast en "förenklad kvinna" med en skatt på 6%. Detta eliminerar onödiga pappersarbete. Företagare som arbetar utan anställda använder ofta bara det förenklade skattesystemet med en skattebas på 6%. UTII i verkliga livet tillämpas när den reala vinsten väsentligt överstiger själva skatten. Och om inom det valda aktivitetsområdet finns en chans att använda "imputation".

Med små reella inkomster rekommenderas oftast först att STS 6% föredras. Om vinsten inte är hög, och det finns utgifter, kan du titta på "förenklingen" med beräkningssystemet för inkomstskatt.

Om övergångsförklaringar

IP på UTII och på det förenklade skattesystemet skapas som regel inte omedelbart. Men sådana scenarier finns också. I det här fallet måste medborgaren vid öppnandet av undersökningsperioden ansöka till den federala skattetjänsten för att använda "förenklad" och "tillräknat" samtidigt. Samtidigt avgränsas aktiviteter inom ett visst beskattningssystem tydligt.

I allmänhet kan nyöppnade företag ansöka om övergången till det förenklade skattesystemet högst 30 dagar efter det att deras verksamhet har börjat. Vid ändring av skattesystemet måste en anmälan skickas senast den 31 december året före övergången till "förenkling".

SP växlar till STS med UTII? Då kan du tillämpa ett nytt schema för beräkning av skatt från den månad som arbetet slutar med "beräkningen". Men du måste först meddela Federal Tax Service om dina avsikter.

En begäran om ansökan om UTII måste lämnas in senast 5 dagar efter att företaget öppnats. Om inga meddelanden ges, börjar IP: n arbeta med OSNO. Och en sådan skatteregim är inte alltid bekväm. Särskilt vid låga inkomster och ovilja att röra med rapporter och förklaringar.

resultat

Nu är det uppenbart att det föreskriver kombinationen av UTII och det förenklade skattesystemet för enskilda företagare. Och hur dessa två lägen ser separat ut från varandra. Deras funktioner från och med nu kommer inte att vara ett mysterium.

Är det alltid lönsamt att kombinera "förenklad" och "imputation"? Nej. Ett sådant steg är gynnsamt endast under vissa omständigheter. Och du kan inte säga exakt när kombinationen kommer att behövas.

I verkligheten blir USN en allt populärare destination bland företagare. Särskilt för dem som bara arbetar för sig själva. Denna "förenklade" ges större preferens.

FE-bidrag när man kombinerar STS och UTII betalas utan fel. På samma sätt som utan kombination. Det är viktigt att förstå att samtidig användning av flera beskattningssystem kräver en tydlig åtskillnad. Annars är det förbjudet att kombinera lägen. Om en enskild företagare kombinerar UTII och det förenklade skattesystemet, måste man vara extremt ansvarig för rapporteringen.