Varje laglydande skattebetalare har en laglig rätt till momsåterbetalning. Förfarandet föreskrivs i skattelagen, särskilt i artikel 78. Du kan räkna med återbetalning av skatter om, vid rapportperiodens slut, den person som har deklarerat sin inkomst har ett avdragsbelopp som överstiger det momsbelopp som debiteras.

Momsåterbetalning gör det möjligt för juridiska personer att använda sina egna tillgångar rationellt och till och med öka konkurrenskraften.

skyddsåtgärder

Oftast uppstår situationer där skattebetalning är möjlig för exporterande företag som verkar med en procentsats på 0% (denna regel fastställs i artikel 165). Det faktum att överskridandet av avdragsbeloppet överskrids är emellertid inte en anledning till skattebetalning. För att följa den här proceduren måste du uppfylla ett antal krav enligt gällande lag.

Det första villkoret i förfarandet för återbetalning av moms för juridiska personer är en skrivbordsrevision av Federal Tax Service. Om vi talar om exportörer måste de i verifieringsprocessen tillhandahålla ett ganska omfattande dokumentpaket som bekräftar två fakta:

- rätten att tillämpa en försäljningsgrad på 0%;

- motiveringar som ger rätt till avdragsbelopp.

Därför är det mycket viktigt att varje steg i transaktionen är korrekt dokumenterad.

Juridiska personer som har rätt till momsåterbetalning

Momsåterbetalningar för juridiska personer föreskrivs i landets skattekod, särskilt artikel 176. För att få återbetalningar, bör ett företag uppfylla ett antal krav:

- vara betalare av mervärdesskatt;

- tjänster eller varor för vilka en överbetalning har uppstått bör förvärvas uteslutande för företagande.

- måste vara närvarande fakturor för denna produkt som anger momsbeloppet, huvudkontorens underskrift och företagets chef;

- förvärvade materiella värden eller tjänster måste aktiveras;

- Transaktionen som momsåterbäringen ska vara verklig;

- säljaren och köparen måste ha handlingar i full ordning, de måste vara registrerade på det sätt som föreskrivs i lag.

Momsåterbetalning är inte tillåtet om företaget ingår i det förenklade skattesystemet, det enhetliga industrisystemet eller andra skatteregler. Den sökande måste anges som mervärdesskattebetalare.

Möjliga alternativ för skattåterbäring

Momsåterbetalning för juridiska personer kan genomföras i två former:

- genom offset;

- med retur.

Det första alternativet förutsätter att den sökande har betalningar på andra skatter eller att det finns utestående böter eller påföljder. I detta fall sätter skattekontoret upp de ömsesidiga fordringarna på egen hand. Om medel lämnas efter att betalningen har betalats tillbaka, returneras de direkt till skattebetalaren. Dessutom har skattebetalaren rätt att lämna in en ansökan så att det överbetalda beloppet skickas till konto för framtida betalningar av federala skatter, inklusive moms.

Återbetalning av alltför betald skatt är möjlig endast under förutsättning att alla juridiska normer för företaget uppfylls och i avsaknad av skulder.

Retursystem

Vad är moms? Hur kan den returneras? För en fullständig förståelse av hela förfarandet kan ett skatteåterbäringssystem representeras i flera steg.

Det bör förstås att återbetalning av moms inte är ett automatiskt förfarande. Den intresserade skattebetalaren är skyldig att självständigt inleda förfarandet för återlämnande av alltför betald skatt.

Steg nr 1 - lämna in en deklaration som visar mängden moms som presenteras för återbetalning

IFTS-anställda är skyldiga att utföra en desk-revision (som varar i tre månader) av den inlämnade förklaringen. I detta skede har skattetjänstemän rätt att begära deklaranten alla dokument som bekräftar möjligheten att tillämpa skatteavdrag. Denna norm är förankrad i artikel 88 i skattelagen.

I fall av överträdelser kan du omedelbart gå vidare till steg nummer 6, det vill säga skattemyndigheterna beslutar om skattedeklarationen och återbetalar det överbetalda beloppet.

Steg nummer 2 - agera för att identifiera kränkningar

Hur returnerar du moms till juridiska personer? Om det under övervakningen av brottet konstaterades överträdelser vid utarbetandet av deklarationen, kan avdrag förrän bristerna elimineras tills de har korrigerats.

Skattemyndigheten som genomförde revisionen fattar ett beslut och återspeglar vilka brister som ska hanteras.

Steg 3 - Invändningar

Skattebetalaren inom en månad efter att ha fått revisionsintyget har möjlighet att lämna in sina invändningar mot beslutet. Denna norm är förankrad i artikel 100, men när man lägger fram en protest bör man motivera sin ståndpunkt och påpeka de avslöjade överträdelserna i skatteservicespecialisternas handlingar.

Steg 4 - Skattesvar

Metoderna och förfarandet för återbetalning av mervärdesskatt för juridiska personer tyder på att skattetjänstens experter fattar ett beslut efter tio arbetsdagar efter att ha lämnat in invändning (eller i avsaknad av dem). Den kan innehålla information om engagemang eller vägran att föra förklararen till administrativt ansvar. Skattetjänsten är skyldig att meddela skattebetalaren om det beslut som fattats inom fem dagar från dagen för ett sådant beslut.

Förutom att hållas ansvarig, om allvarliga överträdelser konstateras som inte löses inom den tidsperiod som fastställts i lag, vägras skattebetalaren att återbetala skatt.

Om det inte finns några överträdelser, kommer de anställda vid Federal Tax Service att ta reda på frågorna om restskatt på moms, andra skatter, böter och påföljder innan de fattar ett positivt beslut.

Steg nummer 5 - förskjutning

Om man fortfarande avslöjar faktumet på dess existens när man kontrollerar skatteåterbetalningar, avräknar skatteservicespecialisterna oberoende av återbetalningen av den befintliga skulden. Om restskadorna bildades under den period då inspektionen genomfördes, debiteras inte en påföljd.

I de fall då skattedeklarationen inte är tillräcklig för att betala ut resterna är skattskyldigheten skyldig att betala extra.

Steg nummer 6 - fatta beslut om återbetalning av moms och återbetalning av moms

Hur återbetalas moms? Återlämningssystemet till juridiska personer innebär ett ytterligare steg i form av ett beslut av IFTS om återbetalning av moms. Ett sådant beslut ska fattas om det inte gjordes några överträdelser under skrivbordsrevisionen eller efter det att restanser, böter och påföljder betalats, det belopp som skulle betalas kvar.

När det relevanta beslutet fattats skickar IFTS-myndigheterna motsvarande order till OFC (artikel 176 i skattelagen).

Skatten måste överföras till skattebetalarens löpande konto inom fem bankdagar efter mottagandet av anmälan av OFK-organen, som i sin tur är skyldiga att informera skattetjänsten om överföring av medel.

I de fall det inte finns några överträdelser i förfarandet anses det vara fullständigt fullbordat.

Steg nr 7 - FTS-myndigheternas överträdelse av villkoren för återbetalning av moms

Hur returnerar du moms till juridiska personer? Det kan hända att det inte finns några kränkningar från skattebetalarens sida, men skattetjänsten bryter fortfarande villkoren för återbetalning av skatter. Vad ska man göra i det här fallet?

Deklaranten har rätt att kräva beräkning av ränta på det belopp som ska återlämnas. Denna rätt uppstår från skattebetalaren den 12: e dagen efter beslutet om slutförande av skrivbordsrevisionen och antagandet av beslutet om ersättning.

Hur kan du öka dina chanser?

Det är inte alls svårt att samla in dokument för återbetalning av moms för juridiska personer, att följa förfarandets regler, men i praktiken, ganska ofta, gör skatteservicespecialister allt för att hitta brott och inte återbetala medlen.

För att öka dina chanser att återbetala skatter bör du först välja alla anständiga motparter och följa pappersreglerna, nämligen:

- föra register över tjänster och varor i alla tidskrifter som tillhandahålls av lagstiftningsföreskrifter;

- glöm inte att sätta ett märke på tullens passage;

- kontrollera om alla varor är inklusive moms;

- Kontrollera om alla fakturor finns i lager och om alla varor ingår där;

- Var noga med att betala moms vid gränsen när du säljer varor utanför landet.

Vilka dokument måste förberedas

Vilka dokument behövs för inlämning till IFTS under en skrivrevision? Hur returnerar du moms till juridiska personer? Om företaget är övertygat om att dess affärsverksamhet bedrivs inom ramen för den nuvarande lagstiftningen och det inte finns några kränkningar, kan du säkert skicka in handlingar för återbetalning av skatter.

För att inleda förfarandet, förbereda och skicka in en specifik lista med dokument:

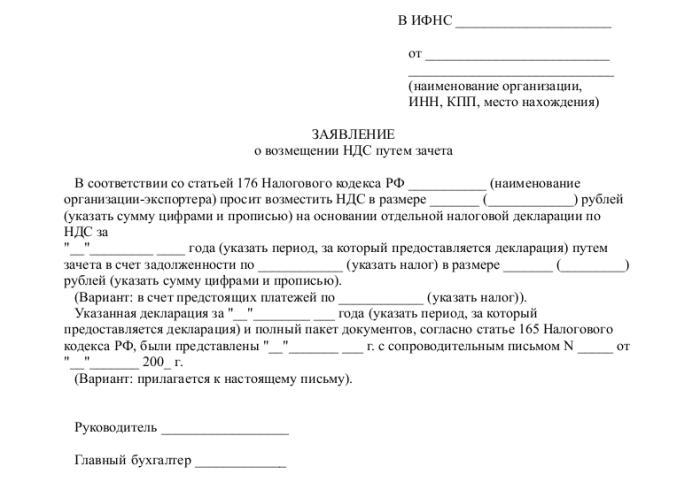

- ansökan i föreskriven form;

- skattedeklaration för den relevanta rapporteringsperioden;

- ett brev för att begära återbetalning av moms,

- fakturor;

- utdrag från böcker om försäljning och inköp;

- andra betalningsdokument (för exportverksamhet - tulldokument).

Vid tidpunkten för inlämnande av handlingarna bör företaget inte ha skulder: hyreskulden bör återbetalas, alla räkningar betalas, det vill säga, det bör inte finnas några fordringar mot den juridiska enheten.

slutsats

Hur returnerar du moms till juridiska personer? I princip är detta inte ett komplicerat förfarande, men det kräver särskild omsorg och noggrannhet i en revisors arbete i varje skede av förvärv, försäljning av varor eller tjänster.

Om IFTS-specialister fortfarande hittade felaktigheter vid en skrivbordsrevision, bör alla förtydliganden och förklaringar lämnas ut enbart i elektroniskt format på TCS. I annat fall, enligt artikel 88 i skattelagen, kommer sådana förklaringar inte att anses tillhandahållna.

Det bör också komma ihåg att trots federala skattetjänstinspektorns rätt att begära handlingar under en skrivbordsrevision, borde dessa begäranden dock relatera till den verifierade deklarationen. Till exempel har skattemyndigheterna inte rätt att kontrollera deklarationen, att vara intresserade av frågan om anställdas låga löner eller att kräva förklaringar om förekomsten av förluster.

Och du bör alltid komma ihåg att om skattebetalaren inte instämmer i slutsatserna från skattetjänsten och om vägran av kompensation har förklararen 90 dagar att överklaga ett sådant beslut (från det att det antogs).