Fakturan är otydligt kopplad till moms - en av de budgetbildande betalningarna för det ryska skattesystemet. Därför är detta dokument ett av de viktigaste bland de primära. Av vem och när utfärdas fakturan? Vi kommer att analysera alla nyanser i denna process.

Grundläggande dokumentinformation

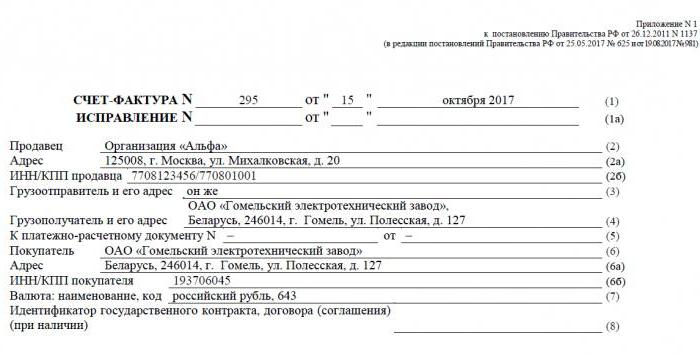

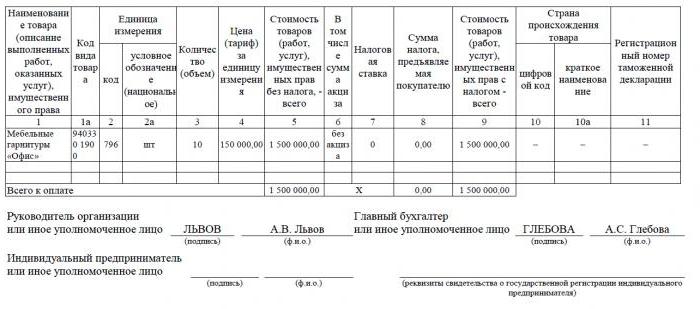

Faktura - en dokumentär grund för redovisning, beräkning och avdrag för moms. En faktura utfärdas av en leverantör - en momsbetalare - till sina kunder: företag eller företagare. Med andra ord, varje transaktion för försäljning av varor och tjänster som är momspliktig måste åtföljas av en faktura. För köparen fungerar detta dokument som grund för att minska den egna moms som ska betalas, det vill säga för ett skatteavdrag.

Om köparen inte betalar moms, får leverantören inte utfärda honom en faktura. För detta måste emellertid ett avtal undertecknas mellan parterna om att fakturor inte kommer att utfärdas. Leverantörer som inte betalar moms är också undantagna från att behöva utarbeta detta dokument.

Normativ reglering

Den rättsliga grunden för tillämpningen av detta dokument är skattekoden. I artikel 169 i klausul 3 fastställs i vilka fall en faktura utfärdas. Detta är genomförandet av transaktioner som faller under mervärdesskatt, liksom export av icke-beskattningsbara varor från Ryssland till tullunionens territorium.

Dokumentet har ett specifikt formulär som anges i resolution nr 1137. Samma lag innehåller reglerna i enlighet med vilka fakturor som ska fyllas. Dokumentets form och förfarandet för att fylla det förbättras ständigt i samband med att beslutet ändras.

Papper och elektroniska format

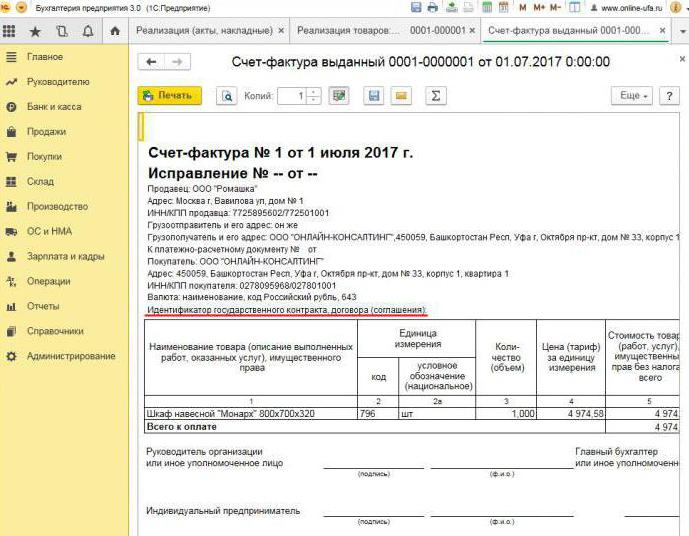

Idag genereras fakturor i en klassisk form, det vill säga på papper eller i elektroniskt format. En sådan faktura, liksom dess motsvarighet, måste upprättas i en strikt fastställd form och innehålla alla nödvändiga uppgifter.

När utfärdas en elektronisk faktura? Detta är möjligt om följande villkor är sanna:

- ett avtal har ingåtts mellan organisationer om sammanställning av elektroniska fakturor;

- motparter har den tekniska förmågan att utbyta dokument i det etablerade formatet via Internet.

Annars finns det inga begränsningar. Ett elektroniskt dokument ersätter helt ett pappersdokument, förutsatt att det är förberett i form och certifierat med en digital signatur.

När en faktura utfärdas

Oftast utfärdas det primära dokumentet som behandlas av säljaren under verksamhet som enligt skattelagstiftningen är momspliktig. Försäljningen av de flesta varor och tjänster, inklusive gratisk överföring, är beskattningspliktig. Men det finns undantag - de är listade i artikel 149 i skattekoden.

Företag och enskilda företagare som arbetar med moms måste också generera fakturor vid mottagande av betalning mot framtida leverans. Sådana dokument kallas vanligtvis förskottsfakturor.

Dessutom måste momsbetalare utfärda fakturor vid export till EAEU-länderna.

Det finns fall då papperet också utfärdas av företaget som inte betalar moms. En sådan skyldighet uppstår för företag och enskilda företagare om de för egen räkning säljer varor som tillhör en annan organisation - en momsbetalare. Vi pratar om medling enligt ett kommissionsavtal och liknande.

Förfarandet för att utfärda ett dokument under implementeringen

Tänk på ett grundläggande exempel - säljaren släpper varorna och köparen betalar efter det faktum. En faktura utfärdas inom fem dagar, från och med när leveransen skedde, tjänsterna såldes eller arbetet utfördes.

En kopia av fakturan utfärdas för leverantören, den andra för köparen. Dokumentet måste registreras i journalen för fakturor (nedan kallad journalen). Dessutom anger säljaren en post i försäljningsboken och anger detaljerna på motsvarande faktura. Och köparen gör därför en liknande post i sin shoppingbok.

När en förskottsfaktura utfärdas

Om köparen överför förskottsbetalningen för framtida leverans måste leverantören också ta fram en faktura. Det spelar ingen roll om köparen betalade helt eller delvis - dokumentet skrivs ut för det överförda beloppet. Säljaren debiterar moms på mottagen förskottsbetalning och köparen kan på vissa villkor förklara sin ingående skatt avdragsgill.

När utfärdas en förskottsfaktura? Tidsfristen är 5 dagar, beräkningen är från det datum då förskottsbetalningen mottogs. Dokumentet beaktas med leverantören i följande ordning:

- förskottsfakturan återspeglas i försäljningsboken;

- när försäljningen av varor sker sker en sändning, det vill säga en "riktig" faktura;

- fraktdokumentet anges i försäljningsboken för hela leveransbeloppet;

- samtidigt matas en förskottsfaktura in i inköpsboken.

Köparen har ett liknande bokföringsförfarande för dokumentet, men med motsatt tecken: istället för uppgifterna i inköpsboken, försäljningsboken och vice versa. Både köparen och säljarens dokument är också föremål för registrering i journalen.

När ett förbetalt dokument inte behövs

När du arbetar på förbetald basis gäller följande regel: om transporten utförs senast 5 dagar efter mottagandet av förskottsbetalningen, är ett förskottsdokument inte nödvändigt. När allt kommer omkring kan en faktura utfärdas inom fem dagar, och under denna tid kommer varorna att levereras. Så under den period som tilldelas enligt lag kommer det att vara möjligt att omedelbart utfärda en fraktfaktura, genom att kringgå förberedelsen av ett förskott.

När en mellanhand utfärdar en faktura

Vi nämner separat funktionerna i att arbeta med fakturor från kommissionärer och andra mellanhänder (agenter, speditörer, advokater). Vid försäljning av uppdragsgivarens varor med moms för hans räkning måste uppdragsgivaren upprätta en faktura och fördela skatten i det. Detta gör det möjligt för köparen att dra av sin moms. Dessutom bör fakturan också utfärdas om agenten själv inte betalar moms, till exempel i ett förenklat beskattningssystem. Faktum är att i detta fall kommissionären, som är en mellanhand mellan köparen och ägaren av varorna, faktiskt övertar den senare funktionen vid beräkningen av moms och utarbetande av handlingar.

Kommissionsombudet registrerar endast det inlämnade dokumentet i tidskriften. Det andra exemplet är avsett för köparen. Uppgifterna om dokumentet överförs av uppdragsombudet till rektor och han utfärdar fakturan till förmedlaren själv. Samtidigt måste dokumentet ha samma nummer som den kommissionär som tilldelats det. Han noterar den mottagna fakturan i journalen.

Om provisionen köper varorna från en tredje part för den momsbetalande klienten, kommer han att utfärda fakturan som säljaren utfärdat till honom. I detta fall bör de mottagna och utfärdade fakturorna också registreras i tidskriften utan reflektion i böckerna.

Om det exponerade dokumentet måste ändras

I praktiken händer det ofta att dokument måste ändras. Till exempel har en brist på varor inträffat eller priset har förändrats. Detta krävs också när ett fel hittas på fakturan.

För att ändra informationen i det utfärdade dokumentet sammanställs korrigerade och korrigerande fakturor.Den första är helt enkelt en ny version av dokumentet, som innehåller rätt information. Den korrigerade fakturan ska utfärdas inom tre år från den period då originalet utfärdades. Detta beror på köparens rätt att deklarera ett avdrag för insättningsskatt inom den angivna perioden. Det korrigerade dokumentet existerar oberoende och ersätter helt det som felaktiga data anges. Det skrivs ut i fall där du behöver fixa ett misstag som inte ledde till en förändring av beloppet. Till exempel angav leverantören felaktigt namnet på köparen eller skattesatsen. Om felaktig information på fakturan inte gör avdraget omöjligt, behöver inte det korrigerade dokumentet utarbetas.

I vilka fall utfärdas en justeringsfaktura? När transaktionsbeloppet justeras, till exempel på grund av en förändring i varans värde. Samtidigt bör ett avtal om ändring av beloppet (bilaga till avtalet, lag, beslut) ingås mellan parterna. Ett justeringsdokument sammanställs för mängden ändringar och är utöver originalet.

Det händer att leverantören sålde flera partier varor till en köpare och utfärdade en separat faktura för varje. Men det hände att mängden i alla leveranser måste ändras. Hur många fakturor utfärdas för justering? I den här situationen finns det inget behov av att utarbeta flera dokument - säljaren kan utarbeta ett för alla ändringar av adressen till denna köpare.

Brott mot reglerna och ansvaret

Vad hotar företag eller företagare med kränkningar relaterade till det beskrivna dokumentet? Lagen stämmer när fakturan utfärdas, men det finns inget direkt ansvar för att överskrida den. Men bristen på en faktura betraktas som en allvarlig brist på redovisningen. Frånvaro avser icke-inlämnande av dokumentet under kvartalet då transaktionen ägde rum.

För detta kan skattebetalaren straffas i enlighet med artikel 120 i skattelagen. Om denna överträdelse upptäcks för första gången, kan organisationen få böter på 10 000 rubel. Om frånvaron av fakturor avslöjas i flera kvartal tredubblas bötesbeloppet. Och i det fall då denna överträdelse ledde till en underskattning av skatten, blir böterna 1/5 av beloppet för underbetalning, men inte mindre än 40 tusen rubel.

Jag måste säga att "glömma" om fakturan när du säljer en produkt eller tjänst är ganska svårt. Även om detta händer kommer köparen definitivt påminna dig om att utarbeta ett dokument, för utan det kommer han inte att kunna dra av moms. Med en faktura i förväg är allt annorlunda. Köpare kräver inte alltid momsavdraget från förskottsbetalningen, så de ber inte om en faktura. I en sådan situation anser vissa revisorer det inte vara nödvändigt att avslöja dem. De resonerar så här: att få ett förskott och frakt sker i en fjärdedel (i de flesta fall), så varför fylla i ett interimsdokument? Den federala skattetjänsten anser emellertid detta som en överträdelse om det går mer än fem dagar mellan mottagandet av förskottsbetalning och leverans av varor.

Varför är det viktigt att följa designen?

Det dokument som denna artikel ägnas åt är nödvändigt för att kräva momsavdrag från köparen. Om kritiska fel görs i den erkänner skattetjänsten inte avdraget. Detta innebär att företaget måste betala skatter och i värsta fall också betala böter. Därför är det viktigt att kontrollera dess huvuduppgifter när du tar emot en faktura.

I rättvisa konstaterar vi att inte alla misstag kommer att resultera i ett avslag på avdrag. Det finns ett antal transaktionsparametrar som måste identifieras med en faktura, nämligen:

- köpare och säljare;

- föremålet för avtalet;

- kostnad för varor (tjänster) eller förskottsbelopp;

- skattesats och momsbelopp.

Om de angivna parametrarna bestäms på fakturan, kan ett avdrag för det deklareras, trots andra fel.Efter att ha fått avslag från IFTS kan skattebetalaren säkert gå till domstol. Men om leverantören gjorde ett fel när han skapade fakturan, till exempel i varorna eller skattebeloppet, kan köparen inte räkna med momsinställningar.

Så fakturan är mycket viktig för att beräkna momsen från leverantören och dra av sina bidrag från köparen. Det är nödvändigt att följa dokumentets nuvarande form, eftersom det periodvis ändras. Och det är oerhört viktigt att följa förfarandet och villkoren för dess förberedelse, liksom att undvika kritiska fel som skulle medföra att erkännandet av avdraget från köparen inte erkänns.