Materiell hjälp kan ges av arbetsgivaren till sin anställd efter hans skriftliga ansökan. Efter att ha övervägt situationen kan ledningen komma till slutsatsen att den anställde verkligen behöver ett visst belopp. Sedan uppstår en ny fråga, både för revisoren och för den anställde som får hjälp: "är personer som förvaras från personlig hjälp?". Svaret på denna fråga är inte så tydligt som det kan verka. Det är värt att notera att beskattningen 2016 och 2017 inte har några särskilda skillnader när det gäller materiellt stöd. Därför kan du säkert lita på det föregående års övning. Det är också värt att uppmärksamma på om materialhjälp reflekteras korrekt i certifikatet i form av 2-NDFL. Och uppmärksamhet kräver rapportering av 6-personskatt, som uppstod för inte så länge sedan.

Materialhjälp: vad är det?

Begreppet materiell hjälp i de flesta fall är vagt. Till exempel innehåller skattekoden en lista med klausuler som anger typer som är skattefria med tretton procent. Till detta, inklusive ekonomiskt stöd.

Det är emellertid värt att notera att Rysslands skattekod i de flesta fall listar betalningar relaterade till nödsituationer, som naturkatastrofer, sjukdom eller nära släktingars död. Samtidigt är många materiella stöd stimulerande, till exempel i samband med äktenskap eller födelse av ett barn.

Således kan materiell hjälp beräkna incitamentsbetalningarna, liksom det belopp som går till den anställde i samband med glädjelösa händelser. I båda fallen kan skatter tas ut både på hela beloppet och på en del därav. Och i vissa fall tas de inte bort alls.

Betalningar är engångsbelopp eller varje månad?

Väsentlig hjälp kan tillhandahållas en anställd ett obegränsat antal gånger om denna bestämmelse passar arbetsgivaren och bekräftas av organisationens interna dokument. Men de periodiseringar som görs varje månad, vägrar skattekoden att förstå som väsentlig hjälp.

I detta dokument betonas att betalningar, som kan beskrivas som väsentlig hjälp, undantagna från personlig inkomstskatt, betalas åt gången. Det är en gång om året. Så en anställd som belönas varje månad i samband med samma händelse kommer att betala personlig inkomstskatt i sin helhet.

PIT: vad är skattepliktig?

Det accepteras allmänt att det är den anställdes inkomst som beskattas på inkomst, vilket namnet antyder i princip. Det är dock också värt att överväga att materiell hjälp ofta inte ingår i den anställdes inkomst om det är av en engångskaraktär.

Det visar sig att inkomstskatt tas ut på hela delen av lönen, med undantag för materiellt stöd. Det är dock värt att överväga vad denna hjälp betalas för. Personlig inkomstskatt med ekonomiskt stöd kan både tas bort och lämna den orörd. Vid beräkning av personlig inkomstskatt beaktas också närvaron av förmåner, såsom avdrag för den anställde själv eller för barn. Det kan också finnas fastighetsavdrag.

Varje personligt inkomstskatteavdrag är ett visst belopp som inte beskattas av det totala lönebeloppet. Det vill säga, om en anställd tog med sig ett paket med dokument som bekräftar att han har ett barn under 18 år, nämligen ett födelsecertifikat, där han är registrerad som förälder, samt ett avdrag, ska 1.400 av hans lön inte beskattas kommer att vara. Detta sparar i sin tur 182 rubel per månad eller 2 184 rubel per år.I det allmänna fallet för invånare i Ryssland är tretton procent.

Ekonomiskt stöd. Allmänt fall

Vad gör man med personlig inkomstskatt med ekonomiskt stöd? Det är värt att notera att lagstiftningen strikt reglerade det belopp som inte skulle beskattas. Det finns en viss gräns, det uppnås med mängden fyra tusen rubel.

Det är dock värt att boka. Väsentlig hjälp till en anställd är inte beskattningsbar på personlig inkomstskatt om han inte har nått ovanstående tröskel för året på periodiseringsnivå. Det vill säga att en anställd kan få materiell hjälp på 4 000, men det kommer att beskattas helt eller delvis om han under de föregående månaderna under det här kalenderåret redan har fått någon periodisering av en sådan plan. Och det gör ingen skillnad om denna materiella hjälp var för en sak eller inte.

Fallstudie

För att äntligen förstå denna nyans bör flera exempel beaktas.

Så om en viss anställd i januari månad fick två tusen rubel som ekonomiskt stöd för behandling, tas inte personlig inkomstskatt på beloppet. Men i september fick den anställde också tusen rubel för att samla barnet i första klass. Ett internt dokument för företaget, nämligen kollektivavtalet, denna åtgärd tillhandahålls. Samtidigt uppgick det totala beloppet för ekonomiskt stöd för året till tre tusen rubel. I september kommer personskatteskatten inte att dras tillbaka från ekonomiskt stöd.

I december fick den anställda, som återigen förlitade sig på organisationens kollektiva avtal, ytterligare femtonhundra rubel för nyåret. Det totala beloppet, som består av två tusen i januari, ett i september och ett och ett halvt i december är 4500. Det vill säga 500 rubel i detta fall är exakt det överskott som kommer att beskattas.

Materialhjälp: att ha ett barn

Materialhjälp vid barnets födelse är en speciell artikel. Det är värt att notera att det är för denna typ av periodisering som skattekoden gör ett undantag. Som nämnts ovan redovisas engångsbetalningar som väsentlig hjälp. Det vill säga att de debiteras en gång. Det är omöjligt att sträcka beloppen delvis under flera månader.

Men i det här fallet finns det några nyanser. Den största skillnaden från andra betalningar är att ekonomiskt stöd vid födelsen av ett barn inte beskattas upp till femtiotusen rubel. Detta belopp beräknas dock per barn och delas upp i två föräldrar. I händelse av att var och en av dem får materiell hjälp på sin arbetsplats i samband med denna händelse, bör det totala beloppet för deras avgifter inte överstiga femtiotusen rubel. Annars kommer allt som debiteras utöver normen beskattas.

Dokument för tillhandahållande av ekonomiskt stöd

Beträffande materiellt stöd, beskattar 2016 inte huruvida arbetsgivaren ska begära certifikat från arbetsplatsen för den andra föräldern som bekräftar utbetalningen av materiellt stöd för detta barn. Många är dock säkra. Detta beror på att det är arbetsgivaren som är ansvarig för rätt beräkning av skatter till staten.

I allmänhet måste en anställd skriva ett uttalande riktat till direktören eller revisoren, ibland riktat till ordföranden för fackföreningen. Den person som ansvarar för att skriva ut materiell hjälp beror på organisationens interna dokument. Ett barns födelsecertifikat bifogas ansökan, för vilket de begär ett visst belopp. På begäran måste du också tillhandahålla ett intyg från en annan förälder. Betalningsbeloppet på arbetsplatsen för en anställd beror på kollektivavtalet.

Fallstudie

Ett visst par förde till sina arbetsplatser ansökningar om utbetalning av materiell hjälp, vilket berodde på dem på grund av en son.

Makan lade fram ett handskrivet uttalande samt ett födelsecertifikat för barnet. I bokföringen ombads hon också att ta med sig ett intyg från sin mans arbetsplats, där det anges att makan fick fyra tusen rubel per barn.Fem tusen samlades på flickan, eftersom detta belopp fastställdes i organisationens interna dokument. Eftersom det totala beloppet inte överstiger femtiotusen beskattas inte den anställdes materiella hjälp.

I sin tur skrev barnets far ett uttalande och bifogade en kopia av födelsecertifikatet. Han krävde inga andra dokument. Han debiterades fyra tusen rubel, vilket anges i kollektivavtalet för denna period. Dess betalning beskattades inte heller med 13 procent.

Totalt mottogs nio tusen rubel per barn, som inte är beskattade, eftersom detta belopp är mindre än vad som anges i lagstiftningen.

Materiellt stöd för begravning: personlig inkomstskatt

Skattas ekonomiskt stöd till en PIT-person om han ber om det i samband med en sorgfull händelse? En älskas begravning är precis sådan. Det är värt att notera att periodisering av sådana betalningar endast kan godkännas om en riktigt nära person dog och förhållandet är dokumenterat. Dessa inkluderar föräldrar, barn, systrar eller bröder. Kusiner eller andra släktingar eller makar passar inte den här kategorin, oavsett hur nära förhållandet.

Det är värt att notera att ekonomiskt stöd för begravning eller begravning samt betalningar till offer för naturkatastrofer inte beskattas. Hela beloppet kommer inte att beskattas. Det är dock värt att återvända till skattekoden och återigen komma ihåg att betalningen ska vara en gång. Om en anställd en gång fick hjälp med tio tusen, beskattas den inte. Men om han kommer att få stöd varje månad under kvartalet, är det värt att beskatta det som en allmän regel, det vill säga tills den når fyra tusen.

Materialhjälp och inkomstskatt med två personer

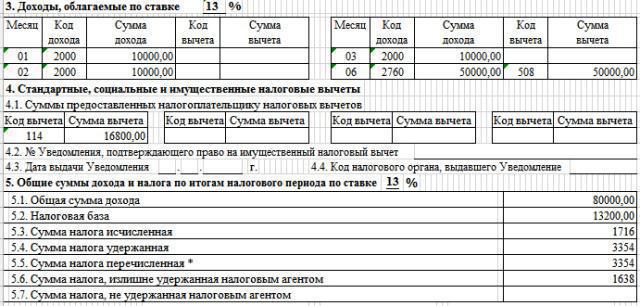

Materialhjälp återspeglas också separat i denna typ av certifikat. Därför kommer medarbetaren lätt att se henne i detta dokument.

Det är värt att notera att materiellt stöd upp till 4000 i inkomstskatt med två personer är tydligt synligt. Därefter tilldelas den inte längre utan är i totala betalningar. Materiell hjälp i sig kommer med en avdragskod på 503. Detta innebär att detta belopp är avdragsgill med standard.

I det här fallet är den materiella stödkoden för personlig inkomstskatt av digital betydelse. Om vi talar om hjälp i samband med ett barns födelse, är detta också förknippat med en avdragskod under nummer 508. I allmänhet har materiell hjälp en periodiseringskod på 2760 och är i par med en avdragskod.

Form 6 personlig inkomstskatt. Vad ska inte anges i dokumentet?

Rapporten om den 6-personliga inkomstskattformen väcker ofta många frågor. För att fylla den när det gäller utbetalning av materiell hjälp krävs det också förtydligande.

Det är omedelbart värt att notera att du inte ska ange vilka typer som betalas samtidigt och beloppen inte är fullt beskattade. Dessa inkluderar betalningar i samband med en naturkatastrof, offer för terrorhandlingar eller de som skrev ett uttalande om ekonomisk hjälp i samband med nära och kära.

Om du anger sådana betalningar i detta formulär på rad 020, kommer den huvudsakliga likheten för denna formel att kränkas och rapporten kommer helt enkelt inte att konvergera.

Det vill säga, om en viss anställd fick materiell hjälp för begravning av en make till fem tusen rubel, ska materiellt stöd då inkluderas i 6-personskatt? Svaret är nej.

Vad ska ingå i den 6-personliga inkomstskattformen?

Men är det värt att ange de andra typerna av betalningar som stimulerar? Ja. Dessa förmåner som bör inkluderas i denna form inkluderar de typer av stöd som redan är fullt beskattade. De passar in i raden "Mängd upplupna inkomster", den har också numret 020.

Också de typer av materiellt stöd som delvis beskattas. De anges också i raden med numret 020, men den del som inte är beskattningspliktig visas i kolumnen ”Skatteavdragsbelopp”. Detta kan inkludera betalningar som ännu inte har nått fyra tusen per år eller delvis nått det.Och också allt som är beroende av ett barns födelse.

Materiell hjälp till anställda är ett sätt att visa att företaget bryr sig om sina anställda och stöder dem. Dessutom stavar skattekoden tydligt många punkter som kan orsaka revisorens tvivel. Därför behöver du bara noggrant studera lagstiftningsdokumenten samt kompetent fylla i lämpliga rapporteringsformulär. Detta hjälper till att undvika problem med skattetjänsten.