I bokföringsprocessen är det nödvändigt att tydligt identifiera vad som hänför sig till anläggningstillgångar och rörelsekapital. Inte bara den ekonomiska sidan av frågan beror på detta, utan också dokumentationens korrekthet. Så vi kommer att förstå vad som är fasta och cirkulerande tillgångar och vad som är deras grundläggande skillnad.

Anläggningstillgångar

I ekonomisk teori betyder detta koncept alla materiella och tekniska värden som produktionsprocessen kan ske. De agerar uteslutande i natura, och deras kostnader återbetalas i lika delar under drift, vars tid är minst ett år.

I sin tur är anläggningstillgångar en betydande och alltid betydande del av fastigheten. Utan dem är det omöjligt att öppna ett företag och de är de viktigaste deltagarna i någon process som leder till slutresultatet - försäljning av produkter eller tjänster. Anläggningstillgångar inkluderar alla byggnader, maskiner, utrustning etc. som utgör en betydande del av investeringarna i det inledande skedet av företagets livscykel.

Omsättningstillgångar

Rörelsekapital - detta är materiella värden uttryckta i monetär form, som direkt deltar i produktionsprocessen, men bara en gång. De överför helt sina kostnader till produktionskostnaderna. Till exempel inkluderar anläggningstillgångar maskinverktyg och arbetsbänkar, tack vare vilken produktionsprocessen genomförs, och rörelsekapital - material och råvaror, utan vilka ingenting kommer att realiseras.

Rörelsekapital uttrycks nästan alltid exakt i kontanter och används för att bedriva kontinuerliga aktiviteter.

Skillnader i rörelsekapital från anläggningstillgångar

- Anläggningstillgångar inkluderar: möbler, byggnader, maskiner, som, även om de är direkt involverade i produktionscykeln, inte överför sina element till färdiga produkter. Rörelsekapital ingår i slutresultatet i sin helhet och utan balans. De konsumeras i en enda avslutad cykel.

- Kostnaden för dessa och andra fonder ingår i primakostnaden med endast en skillnad: anläggningstillgångar i form av avskrivningar visas endast delvis på priset, men rörelsekapitalet ingår i sin helhet. Det slutliga detaljhandelspriset för konsumenten beror faktiskt på kostnaden för råvaror och material.

- Kapitalresurserna kan endast ersättas efter full återbetalning av deras värde. Det tar ibland flera år. Omsättningstillgångar säljs omedelbart, vilket innebär att de måste köpas till nästa produktionscykel.

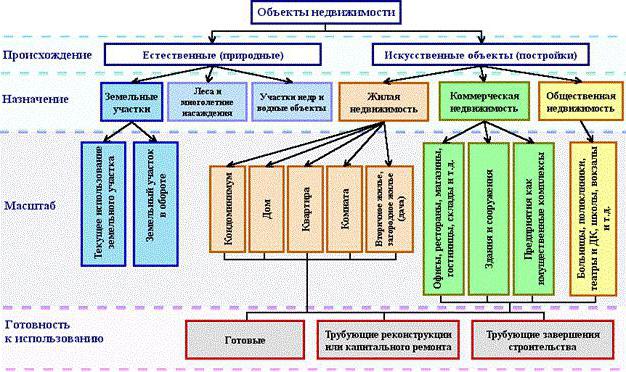

Klassificering av anläggningstillgångar

När det gäller klassificeringen av anläggningstillgångar kan de fördelas på olika sätt. I redovisningen ingår olika kategorier i balansräkningen. I allmänhet inkluderar anläggningstillgångar i budgetredovisning följande kategorier, presenterade i figuren nedan.

Nästan alla fastighetsobjekt har bara två ursprungskällor: naturliga och konstgjorda. Företagets anläggningstillgångar inkluderar alla tomter som produktionen står på eller som själva är en källa till färdiga produkter. Så skogen ger ett träd och fältet - råg. Vattenföremål och tarmarna på jorden faller också in i denna kategori, även om det är svårt att utvärdera dem, men företaget behöver fortfarande de initiala kostnaderna för att köpa en viss webbplats för att starta verksamheten.

Konstgjorda byggnader kan ha flera syften: bostäder, handel eller sociala fastigheter. Tjänster har också sina egna anläggningstillgångar, och oftast är de just den senare kategorin, som inkluderar byggnader av förskolor, skolor, skyddsrum, bibliotek etc.

Egna och leasade medel

Det är lätt att gissa att alla egna medel är de materiella och tekniska medlen som köpts på företagets bekostnad och ingår i bokfört värde. Uthyrningar redovisas lite annorlunda. Avskrivningskostnader beräknas inte för dem och de tilldelas ”i balansräkningen”.

Denna fråga berör budgetorganisationer. Nästan all tillgänglig utrustning betraktas som hyrd, eftersom företaget inte kan använda den av sin egen frivilliga vilja, som den vill.

Hur avgör jag om en post hänför sig till anläggningstillgångar?

Frågan uppstår ofta om datorn tillhör anläggningstillgångar? Så vi kommer att överväga vilka kriterier han uppfyller och vad inte. För att göra detta, svara på ett antal frågor:

- Används datorn i mer än ett år?

- Är han direkt involverad i produktionen?

- Under cykeln, är det fullt använt, transformerat eller bearbetat, ändrar form för tillverkning av slutprodukten?

Den första frågan innebär att svaret är ja. Naturligtvis kommer företaget att använda den smarta bilen i mer än ett år, och dess kostnader kommer att fördelas jämnt i form av avskrivningar under hela den avsedda operationens livslängd. Vi svarar ”nej” på den andra och tredje frågan, vilket innebär att datorn inte kan tillhöra omsättningstillgångar. Vi drar slutsatsen att datorn tillhör kapitalfonden. Således kan du bestämma vad som hänför sig till anläggningstillgångar i redovisningen och vad som inte gör det.

Vad som inte kan definieras under kategorin anläggningstillgångar

Det finns ett antal artiklar som praktiskt taget har använts i mer än ett år, jag deltar indirekt i produktionsprocessen, men de kan inte kallas anläggningstillgångar. Denna kategori innehåller följande materiella och tekniska värden:

- Verktyg designade för fiske och skaldjur.

- verktyg och tillbehör som kompletterar basutrustningen och används för individuella och sällsynta beställningar. Anläggningstillgångar inkluderar transportörer och maskinverktyg, men inte rullar, skyttlar, katalysatorer och sorbenter.

- Uniform av anställda, kläder för medicinsk personal, sängkläder.

- Tillfälliga byggnader, till exempel på byggarbetsplatser.

- Föremål och strukturer som skapats uteslutande för deras ytterligare hyresavtal.

- Djur som betraktas som unga.

- Fleråriga växter som uteslutande används som plantmaterial för unga skott.

- Skogsbruksverktyg: motorsågar, spetsar, trådtråd, tillfälliga säsongsvägar, små byggnader och husvagnar, vars livslängd inte överstiger två år.

Funktioner hos budgetorganisationer

De viktigaste uppgifterna som läggs fram för budgetorganisationen är korrekt registrering av alla manipulationer med fastigheter och beredning av relevanta dokument i redovisningen. Frågan regleras av punkt 32 i instruktion nr 107.

Enligt denna bestämmelse inkluderar anläggningstillgångar i budgetorganisationer artiklar och materiella och tekniska medel som passar in i kategorierna:

- användningstiden är tänkt att vara mer än 1 år;

- startkostnad på minst 50 minimilöner.

Denna kategori omfattar sådana grupper av objekt: byggnader och strukturer, dataöverföringsanordningar, verktyg, arbetsutrustning, mätinstrument, datorutrustning, kontorsutrustning, organisationsägda fordon, verktyg och utrustning, boskap, olika planteringar, vägar för internt bruk, etc.

Funktioner för redovisning av anläggningstillgångar i budgetorganisationer

Som anges i lagstiftningen har en budgetorganisation rätt att disponera denna egendom, men inte att sälja den. All inkomst från dess användning går till en separat balansräkning och förblir i organisationens makt. Därför finns det en funktion för redovisning av fastigheter som visas i balansräkningen.

Huvudkontot "01" - Anläggningstillgångar. Hans underkonton:

- 1 - designad för de artiklar som köpts för budgetpengar.

- 2 - fastigheter förvärvade till följd av entreprenörsverksamhet.

- 3 - värden accepterade som gåva.