Det är känt att produktion betyder investeringar i dess produktion och försäljning. Varje entreprenör, som avser att skapa en välsignelse, eftersträvar ett mål - detta gör vinst från försäljning av varor / tjänster. Jämförelsetabellen hjälper till att se i värde och fysiska termer intäkter och produktionsvolym där vinsten är noll, men alla kostnader täcks redan. Följaktligen går över breakeven point varje efterföljande enhet av sålda varor börjar göra vinst för företaget.

Diagramdata

För att utarbeta sekventiella åtgärder och få svar på frågan: "Hur man bygger ett break-even-diagram?" Krävs en förståelse av alla komponenter som är nödvändiga för att skapa ett funktionellt beroende.

Företagets alla kostnader för försäljning av produkter är bruttokostnader. Uppdelningen av kostnader i fast och variabel låter dig planera vinst och är grunden för att bestämma den kritiska volymen.

Uthyrning av lokaler, försäkringspremier, avskrivning av utrustning, ersättning, förvaltning - det är komponenter i fasta kostnader. De förenas av ett villkor: alla dessa kostnader betalas oavsett produktionsvolym.

Inköp av råvaror, transportkostnader, ersättning för produktionspersonal är delar av rörliga kostnader, vars storlek bestäms av volymen av producerade varor.

Intäkter är också källan till information för att hitta en granskningspunkt och uttrycks som produkten från försäljning efter pris.

Analytisk metod

Det finns flera sätt att bestämma den kritiska volymen. Med den analytiska metoden, det vill säga genom formeln, kan också en brytpunkt hittas. I detta fall krävs inte ett schema.

Vinst = Intäkt - (Fasta kostnader + Variabla utgifter * Volym)

Jämnhetsbestämning utförs under förutsättning att vinsten är noll. Intäkter är en produkt av försäljning och pris. Det visar sig ett nytt uttryck:

0 = Volym * Pris - (Fasta kostnader + Variabler * Volym),

Efter elementära matematiska procedurer är den resulterande formeln:

Volym = Fasta kostnader / (Pris - Variabla kostnader).

Efter att de initiala uppgifterna har ersatts i det resulterande uttrycket bestäms volymen, som täcker alla kostnader för det realiserade varan. Du kan gå från det motsatta, att ställa in vinsten är inte noll, men målet, det vill säga det som entreprenören planerar att få, och hitta produktionsvolymen.

Grafisk metod

För att förutsäga företagets huvudindikatorer, med tanke på de ständiga förhållandena på marknaden, är ett sådant ekonomiskt instrument som break-even-schemat möjligt. De viktigaste stegen:

- Beroendet av försäljningsvolymer av intäkter och kostnader byggs, där X-axeln visar data om volym i fysiska termer, och på Y - intäkter, kostnader i monetära termer.

- En rät linje parallell med X-axeln och motsvarande fasta kostnader byggs i det resulterande systemet.

- Koordinater som motsvarar rörliga kostnader skjuts upp. Den raka linjen stiger upp och börjar från noll.

- Direkt bruttokostnad anges i en graf. Det är parallellt med variablerna och tar sitt ursprung längs ordinataxeln från den punkt från vilken konstruktionen av fasta kostnader började.

- Konstruktion i systemet (X, Y) för en rak linje som karakteriserar intäkterna från den analyserade perioden. Intäkterna beräknas förutsatt att priset på produkterna inte förändras under denna period och produktionen är enhetlig.

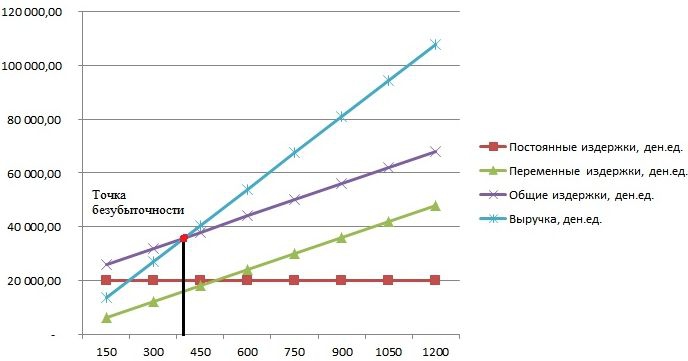

Korsningen mellan direkta intäkter och bruttoutgifter som projiceras på X-axeln är det önskade värdet - breakeven point. Ett exempel på diagram kommer att beaktas nedan.

Exempel: hur man bygger ett break-even diagram?

Ett exempel på att konstruera ett funktionellt beroende av försäljningsvolymer av intäkter och kostnader kommer att göras med hjälp av Excel-programmet.

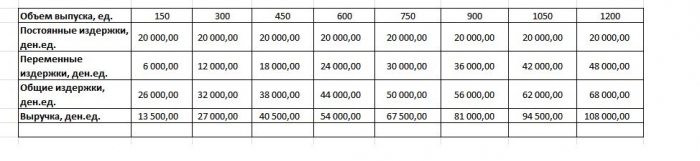

Det första du behöver göra är att konsolidera uppgifterna om intäkter, kostnader och försäljningsvolymer till en enda tabell.

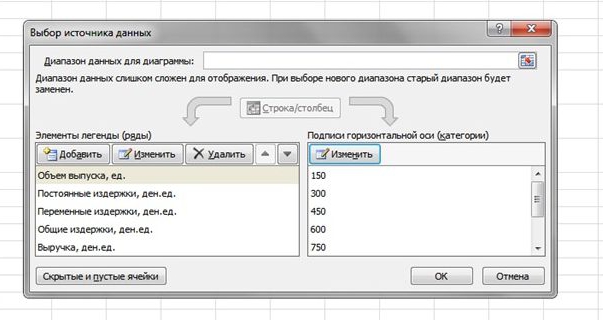

Därefter måste du anropa funktionen "Diagram med markörer" genom verktygsfältet med hjälp av fliken "Infoga". Ett tomt fönster visas med högerklickning på ett dataområde som innehåller celler i hela tabellen. X-axelns signatur ändras genom val av data relaterade till utgången. Sedan, i den vänstra kolumnen i fönstret "Välj datakälla", kan du radera utvolymen eftersom den sammanfaller med X-axeln. Ett exempel visas i figuren.

Om du projicerar skärningspunkten mellan direkta intäkter och bruttokostnader på abscissa-axeln är en volym på cirka 400 enheter tydligt definierad, vilket kännetecknar företagets avdrag. Det vill säga att efter att ha sålt över 400 enheter av produkter börjar företaget arbeta i plus och få intäkter.

Formelexempel

Uppgifternas ursprungliga data hämtas från tabellen i Excel. Det är känt att produktionen är cyklisk och uppgår till 150 enheter. Emissionen motsvarar: fasta kostnader - 20 000 den.ed; rörliga kostnader - 6 000 den. måltider; intäkter - 13 500 den. u Det är nödvändigt att beräkna avbrottet.

- Bestämning av rörliga kostnader för produktion av en enhet: 6000/150 = 40 den. u

- Priset för en realiserad bra: 13 500/150 = 90 den. u

- I fysiska termer är den kritiska volymen: 20 000 / (90 - 40) = 400 enheter.

- I värde eller intäkter i denna volym: 400 * 90 = 36 000 den. u

Åtgärdsschemat och formeln ledde till en enhetlig lösning på problemet - bestämning av den minsta produktionsvolymen som täcker produktionskostnaderna. Svar: 400 enheter måste utfärdas för att täcka alla kostnader, medan intäkterna är 36 000,00 den. u

Begränsningar och konstruktionsvillkor

Enkelheten i att uppskatta nivån på försäljningen till vilken kostnaderna för att sälja produkter återbetalas uppnås genom ett antal antaganden om tillgängligheten av modellen. Man tror att produktionen och marknadsförhållandena är idealiska (och detta är långt ifrån verkligheten). Följande villkor accepteras:

- Linjärt förhållande mellan produktion och kostnad.

- All producerad volym är lika med den realiserade. Det finns inga lager av färdiga produkter.

- Produktpriserna är oförändrade, liksom rörliga kostnader.

- Brist på kapitalkostnader förknippade med anskaffning av utrustning och produktionsstart.

- En specifik tidsperiod antas under vilken mängden fasta kostnader inte förändras.

På grund av ovanstående förhållanden betraktas breakeven-punkten, som ett exempel på upptäckten av, som ett teoretiskt värde i projektionen av den klassiska modellen. I praktiken är beräkningar i multinomenklaturproduktion mycket mer komplicerade.

Modelfel

- Försäljningsvolymen är lika med produktionsvolymen och båda kvantiteterna varierar linjärt. Ej beaktat: kundbeteende, nya konkurrenter, release av säsong, det vill säga alla villkor som påverkar efterfrågan. Ny teknik, utrustning, innovationer med mera beaktas inte heller vid beräkning av produktionsvolymer.

- Jämförelseposition är tillämplig på marknader med stadig efterfrågan och låg konkurrensnivå med konkurrenter.

- Inflation, som kan påverka kostnaden för råvaror, hyror, beaktas inte vid fastställande av ett pris på produkter för perioden med break-even-analys.

- Modellen är olämplig för användning av små företag för vilka försäljningen av produkter är instabil.

Den praktiska användningen av breakeven-punkten

Efter att företagets specialister, ekonomer och analytiker, genomfört beräkningarna och skapat ett break-even-schema, drar externa och interna användare information för att fatta ett beslut om företagets vidareutveckling och investeringar.

Huvudmålen med att använda modellen:

- Beräkning av produktpriser.

- Bestämma produktionsvolymen och säkerställa företagets lönsamhet.

- Fastställande av solvensnivå och ekonomisk tillförlitlighet. Ju längre produktionen är längre från breakeven point, desto högre är den finansiella styrkan.

- Investerare och borgenärer - bedömning av företagets utvecklingseffektivitet och solvens.