För att redovisa produktionskostnader i BU används flera konton. Kostnaderna för de viktigaste hjälpproduktion förbindelse, reserver för framtida utgifter. Direkta kostnader visas på konton 20 och 23 och indirekta kostnader 25 och 26. Låt oss överväga huvudproduktionen mer detaljerat.

Redovisningskonton

Alla utgifter som är direkt eller indirekt förknippade med produktion och tillverkning av produkter debiteras dess kostnad. De ackumuleras på konton 20-29 balans. I slutet av månaden beräknas de om och fördelas mellan huvudproduktionen och hjälpproduktionen, enskilda typer av produkter och utfört arbete.

Huvudproduktion

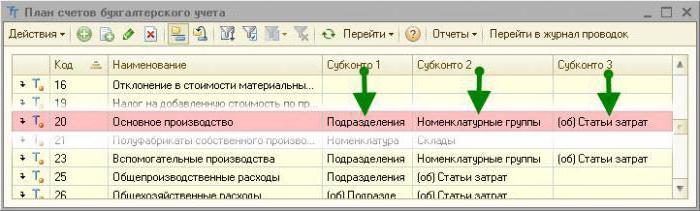

Konto 20 i redovisning används för att visa information om produktionskostnaderna, vilket var målet att skapa företaget. Direkta kostnader som är direkt relaterade till produktionsprocessen är föremål för bokföring. Dessa inkluderar materialkostnaderna och kostnaden för att betala lön till arbetare.

Korrespondens 20 redovisningskonton

Tänk på typiska ledningar:

- DT20 KT10 - material skrivs av.

- DT10 KT20 - retur av råvaror till lagret.

- DT20 KT10-2 - halvfabrikat släpptes i produktion.

- DT20 KT10-3 - bränsle skrivs av för tekniska ändamål.

- DT20 KT60 - elkostnaderna som använts i produktionen beaktades.

- DT20 KT70 - lönearbetare.

- DT20 KT69 - försäkringspremier beaktade.

- DT20 KT23 - kostnaderna för hjälpproduktion beaktas.

- DT20 KT69 - en reserv har skapats för utbetalning av privat pension, semester.

- DT20 KT25 (26) - allmänna (allmänna) utgifter avskrivs.

- DT20 KT28 - förluster från äktenskap visas.

I processen kan en organisation locka till sig tjänster (produkter) av sin egen produktion. I det här fallet används 20 och 21 kontona. Halvfabrikat av egen produktion debiteras från KT21 i DT20. Slutbalansen visar värdet på pågående arbete (WIP). Analytics utförs efter typ av kostnad, produkt, enheter. Konto 20 i redovisning återspeglas i balansräkningen i det andra avsnittet av tillgångar på raden ”Varulager”.

Overheadkostnader

Indirekta kostnader i samband med serviceindustrin redovisas på konto 25. Dessa inkluderar:

- avskrivningar på maskiner och utrustning;

- OS-underhållskostnader;

- ersättning till anställda;

- försäkringspremier;

- hyra;

- verktygskostnader för produktionsanläggningar;

- kostnader för reparation av maskiner, byggnader för allmän produktion, etc.

Inom en månad samlas de faktiska kostnaderna för DT ut från redovisningen för lager, material, avräkningar med personal: DT25 KT02 (05, 10, 60), etc. Sedan skrivs de av till konto 20 i redovisning. Detta återspeglas i kablarna på DT20 KT25. Det vill säga den slutliga balansen i mitten. 25 är lika med 0. Analytics utförs av enheter och kostnadsposter.

Allmänna utgifter

Indirekta kostnader i samband med service av organisationen visas på konto 26. Dessa inkluderar:

- administrationslön;

- avdrag för socialförsäkring;

- kommunikationskostnader;

- kostnader för att upprätthålla säkerhet;

- administrativa kostnader;

- Avskrivning av anläggningstillgångar för administrativa ändamål;

- kontorsuthyrning etc.

Månadskostnader uppkommer enligt DT26. I slutet av månaden debiteras dessa belopp till konto 20 i bokföring eller 90-2 i sin helhet.

Typiska inlägg till konto 26 sparas i en tabell.

| drift | DT | CT |

| Avskrivningar på anläggningstillgångar, immateriella tillgångar | 26 | 04, 02, 05 |

| Inlämnade material för allmänna affärsbehov | 10 | |

| Elkostnader ingår | 60 | |

| Upplupen lön för arbetare som är förknippade med underhåll av operativsystemet | 70 | |

| Upplupna premier | 69 | |

| Semesterreservat skapat | 96 | |

| Avskrivna omkostnader i samband med hjälpproduktion | 23 | 26 |

| Avskrivna omkostnader i samband med huvudproduktionen | 20 | 26 |

Icke-tillverkande organisationer använder konto 26 för att visa information om kostnaderna för att göra affärer. Kostnader i slutet av månaden debiteras till DT90 ”Försäljning”. Analys för konto 26 utförs för varje artikel i uppskattningen, kostnadscentret etc.

Hjälpproduktion

Konto 23 används för att sammanfatta informationen om hjälpkostnader:

- energitjänster;

- transportkostnader;

- OS-reparation;

- tillverkning av verktyg, byggnadsdelar, strukturer.

DT23 återspeglar utgifter direkt relaterade till frisläppande av varor, indirekta kostnader och förluster från äktenskap. I det här fallet bildas följande transaktioner:

DT23 återspeglar utgifter direkt relaterade till frisläppande av varor, indirekta kostnader och förluster från äktenskap. I det här fallet bildas följande transaktioner:

- DT23KT10 - material skrivs av i hjälpproduktion.

- DT23KT70 - produktionsarbetarnas lön har beaktats.

- DT23KT69 - försäkringspremier ackumuleras.

- DT23KT25, 26 - indirekta kostnader ingår.

- DT23KT28 - förluster från äktenskap skrivs av.

KT23 återspeglar de faktiska produktionskostnaderna. Dessa belopp debiteras sedan till konto 20 i redovisning, delkonton "Plant Growing" (20-1), "Boskap" (20-2), "Industrial Production" (20-3), "Other Production" (20-4). Kontobalansen 23 visar lönens värde. Analytics utförs efter produktionstyp.

Förlustbokföring

Defekta produkter är sådana som inte uppfyller standarder eller kontrakt i kvalitet. Om det är möjligt att föra produkterna till önskade parametrar, anses ett sådant äktenskap vara korrigerbart. Enligt DT28 visas kostnaderna för avvecklade produkter. Enligt KT28 - det belopp som ska hållas tillbaka från de skyldige, leverantörer, kostnadsberäkningen av kostnaden för att återställa produkten.

Låt oss överväga typiska inlägg (för enkelhets skull kommer vi igen att presentera dem i form av en tabell).

| drift | DT | CT |

| Åtgärdsmaterial avvisat | 28 | 10 |

| Upplupna löner till anställda som korrigerar produkter | 70 | |

| Upplupna premier | 69 | |

| Avskrivit kostnaden för avvisade produkter | 20 | |

| Kostnaden för äktenskap dras från gärningsmannen | 70 | |

| Defekta delar har stora bokstäver | 10 | 28 |

| Krav lämnas till leverantörer | 76-2 |

Kostnaden för defekta produkter debiteras från DT28 till konto 20. Att stänga ett konto innebär att alla förluster från pråmen kompenseras. Analytics utförs av enheter, artiklar kostnader, typer produkter, synder och äktenskapssaker.

Servicefarmar

Betyg 29 Utformad för att visa information om produktionskostnader som inte är relaterade till tillverkning av produkter, tillhandahållande av tjänster:

- Bostäder och samhällstjänster (drift av hus, vandrarhem, bad etc.);

- verkstäder;

- bufféer och matsalar;

- barnomsorg;

- fritidshus;

- forskningsenheter.

DT29 återspeglar de kostnader som är förknippade med genomförandet av arbetet, som sedan debiteras till kontot för hjälpproduktion. Enligt KT29 - kostnaden för arbete, varor.

| drift | DT | CT |

| Material som beaktas | 10 | 29 |

| Avräknade kostnaderna för enheter-konsumenter för tjänster inom tjänstebranscher | 23, 25, 26 | |

| Varor som säljs till tredje part | 90-2 |

Saldokonto 29 visar lönens värde. Analytics utförs för varje produktions-, kostnadspost.

Försäljningskostnader

På konto 44 visas information om kostnaderna för implementeringen. Tillverkningsföretag kan använda det här kontot för att visa kostnader för:

- produktförpackningar;

- leverans, lastning av produkter;

- provisionskostnader;

- underhåll av lagringsanläggningar;

- reklam;

- underhållningskostnader, etc.

Handelsorganisationer på detta konto visar kostnaderna för:

- transport av produkter;

- lönekostnader;

- hyra;

- underhåll av byggnader, utrustning;

- lagring av varor;

- marknadsföring av produkter;

- gästfrihetskostnader etc.

Kostnadsbelopp ackumuleras enligt DT44 och debiteras sedan till konto 90-2. Analytics utförs på produkter och kostnadsposter.Vid delvis avskrivning ska kostnaderna för transport och förpackning fördelas mellan månader (i lika stora belopp, oavsett faktiska utgifter). Alla andra artiklar hänför sig till produktionskostnaderna i månaden.

bildning kostnaden

Det sista steget är att bestämma produktionskostnaderna med hänsyn till de pågående arbetena.

I slutet av månaden fördelas kostnader som bokförs i enlighet med DT23 mellan grundläggande och allmänna produktionskostnader. Sedan dras de allmänna kostnaderna till konto 20 i redovisning om korta register hålls, och alla kostnader om fullkostnadsredovisning hålls. Det vill säga den totala kostnaden visas på det här kontot. formeln:

C / C = NZP beg. + Kostnader - WIP-slut.

Faktisk kostnad redovisas vid CT 20. Kostnader skrivs av beroende på vilken värderingsmetod som är vald. Om produkterna beaktas till standardkostnaden, debiteras alla kostnader på konto 40 genom att bokföra DT40 KT20. Om den faktiska kostnaden tillämpas skrivs av kostnaderna till konto 43. Så används konto 20 för redovisning.