Bokföring är en svår men nödvändig verksamhet i någon affärsverksamhet. Kunskap om alla finesser och funktioner inom detta område kommer bara med arbetslivserfarenhet. Många chefer tror att att ha en revisor är garant för rätt bokföring. Och först efter en anställds uppsägning visar det sig att redovisningen inte har hållits i sin helhet. Vi måste utföra återställande av redovisningsuppgifter.

inspektion

Som du vet är problemet lättare att förhindra, så att man inte slösar bort tid och pengar på återställande av bokföring och skatteregistrering. För att göra detta räcker det med att utföra ett litet snabbtest - jämföra rapporteringsdata med informationen i programmet. Om avvikelser hittas genomförs redovisningen med fel. Konsekvenserna kan vara oförutsägbara: från en motkontroll till en ledares diskvalificering.

Fel kan göras av olika skäl: byte av anställd, brist på dokument, avdelningens arbetsbelastning. Det är som det är, det är bättre att snabbt återställa bokföring och skatteregistrering. Detta undviker påföljder för bristande efterlevnad av lagen och ökar effektiviteten i organisationen som helhet. Glöm inte att huvudet har administrativt eller straffrättsligt ansvar för att hålla register i organisationen.

Professionella tjänster

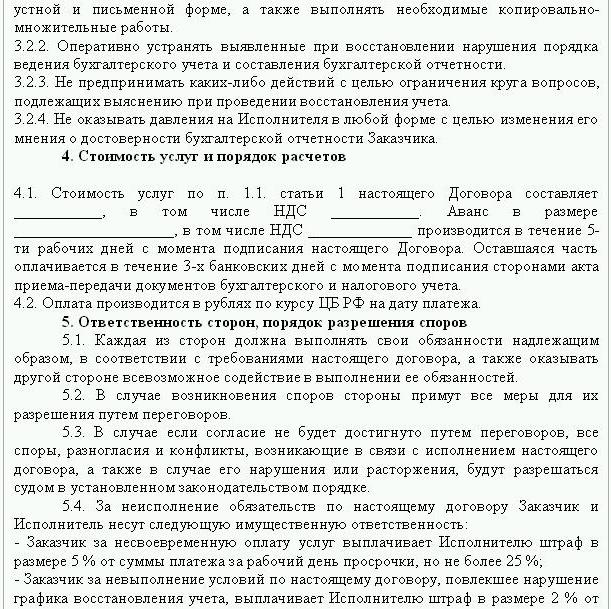

Om rapporteringsfel har identifierats, är dataåterställning nödvändig. I detta fall ingås ett avtal om att återställa redovisningen, varav ett prov presenteras nedan. Dokumentet innehåller detaljer om parterna i transaktionen, parternas rättigheter och skyldigheter, tidpunkten för revisionen. Det är mycket viktigt att i kontraktet återspegla kostnaderna för tjänster och entreprenörens ansvar för utförandet av uppgifter.

Att skapa en ny juridisk enhet är vettigt om företaget inte är ansvarigt gentemot andra motparter. Om företaget har giltiga licenser, långsiktiga kontrakt och en stor anställd personal, är det nödvändigt att stödja dess viktiga funktioner. Affärserfarenhet och ett positivt affärsanspråk spelar också roll.

Bokföringstjänster inkluderar:

- Analys av organisationens nuvarande tillstånd: redovisningsprinciper, arbetsflöde, kontoplan.

- Försoning av bosättningar med alla motparter.

- Bildande av en databas med dokument.

- Återställning av dokumentation och inmatning av primärdata.

- Rapportering.

Som ett resultat kommer dokumentationen att återställas, strömlinjeformas och övervakas. Bokföringstjänster kommer att bli dyra. Priset beror direkt på orsaken till felen (skift av en revisor, resultatet av en skatterevision, okvalificerad bokföring) och den period för vilken avstemning av avräkningar är nödvändig. Ju fler fel identifieras, desto mer arbete kommer revisorerna att göra. Å andra sidan är kostnaderna för tjänster mycket mindre än de kostnader som företaget skulle ha haft för felaktig bokföring.

Mål och mål

Återställandet av bokföringen av ett revisionsföretag börjar med att sätta målet - att föra bokföringen till en stat som följer lagen så att tillsynsmyndigheterna inte åläggs företaget böter, fordringar och sanktioner. Baserat på målen och målen utförs följande verifieringssteg:

- Analys av den aktuella situationen: inledande behandling av dokumentation.

- Bestämning av omfattningen av arbetet, beräkning av deras kostnad, planering och samordning av evenemang med kunden.I detta skede upprättas ett avtal för återställande av redovisning.

- Genomförande av åtgärder, inklusive skapande, korrigering av redovisningsregister, primär dokumentation och rapportering.

- Tillhandahålla verifieringsresultat till kunden.

alternativ

Var ska man börja återhämta redovisningen? Med en analys av den aktuella situationen och bestämning av mängden arbete. Fullständig återställning av bokföring av revisionstjänster kan krävas endast om bokföringen inte genomfördes alls eller helt förlorat. Oftast utförs partiell dataåterhämtning. som täcker separata delar av en affärsenhet, transaktioner eller verksamheter, verifiering av rapportering och skatteregistrering för vissa typer av skatter.

Återhämtning av redovisning: var du ska börja

Det första steget är att ta en inventering för att bestämma det verkliga beloppet på anläggningstillgångar. Oberoende värderare kommer att bestämma objektets marknadsvärde och den period under vilket det fungerade. Baserat på dessa data upprättas en balans och den återstående livslängden beräknas. Företag som ingår i det gemensamma systemet kan ta reda på värdet på objektet från en kopia av fastighetsskattdeklarationen. Objekt som inte beskattas bör återspeglas i bilagan till rapporten.

Om företaget har fastigheter och mark måste du kontakta BTI och registreringskammaren för kopior av pass för dessa objekt. Du kan kontrollera informationen om ägarna till tomterna som överförs till organisationen på hyresbasis vid Federal Registration Service. Fastighetsförvaltningskommittén har en stadga för företag som äger federala eller kommunala anläggningar. Alla erhållna uppgifter måste bokföras.

Återvinning av anläggningstillgångar sker i följande ordning:

- Ett inventeringskort (OS-6) matas in för varje objekt, vilket anger det fullständiga namnet, restvärdet, en kort beskrivning och den återstående användningsperioden.

- Kostnaden för identifierade operativsystem återspeglas i DT01. Enligt KT02 ska ”Avskrivningar” vid rapporteringsdagen vara ”0”. Ange i dessa transaktioner tillgångens initiala kostnad och avskrivningsbeloppet rekommenderas inte. Återspegla bättre data. Den återstående livslängden för varje anläggning bör fastställas av kommissionen.

- Om företaget grundades före 2002, bör rapporten innehålla ungefärligt datum för anläggningens byggande eller driftsättning. Enligt dessa uppgifter bestäms användningsperioden i NU och BU. Fram till år 2002 dras avskrivningar vid olika nyttjandeperioder. De resulterande permanenta skillnaderna påverkar inkomstskatten.

- I ordningen om redovisningsprinciper bör föreskrivas en metod för att beräkna avskrivningar.

lager

Därefter bör en inventering av varulager utföras genom att återberäkna och väga varor i lager. Baserat på revisionsresultaten, revisor

- Återspeglar de identifierade lagerbalanserna på DT10 och på DT41 - resterna av varor. Registrering utförs i kvantitativa och totala termer till marknadsvärde.

- Om, enligt resultaten från inventeringen, övergripande hittades, bör det registreras i separata kort. Ett dokument skrivs ut för en ansvarig person. Om klädernas livslängd överstiger 1 år, bör avskrivningar periodiseras på månadsbasis.

- I beställningen om redovisningsprinciper bör förfarandet för reflektion och avyttring av varor och varor fastställas till NU och BU MZP.

Insamling av uppgiftsdata

Återkrav av bokföringsdokument börjar med att bestämma stadiet för ömsesidiga lösningar med alla motparter. Kopior av alla betalningsdokument kan erhållas i banken genom att ange information om organisationen. I detta fall upprättas ett brev i avdelningschefens namn med en begäran om att lämna kontoutdrag från arkivet med alla bifogade filer. Informationen måste återställas minst sex månader i förväg.Från de medföljande dokumenten kommer det att vara möjligt att enkelt identifiera leverantörer, köpare och saldon på det löpande kontot. Nästa steg är att skicka en försoningsrapport till varje agent och be dem att skicka tillsammans med de signerade dokument kopior av alla avtal.

FTS övervakar periodisering och betalning av skatter i tid. För detta ändamål sammanställer skatten visitkort, som återspeglar betalningar:

- för innevarande år;

- för återbetalning av skuld för föregående period;

- på grund av återbetalning av omstrukturerade skulder;

- intäkter från försäljning av beslagtagen fastighet.

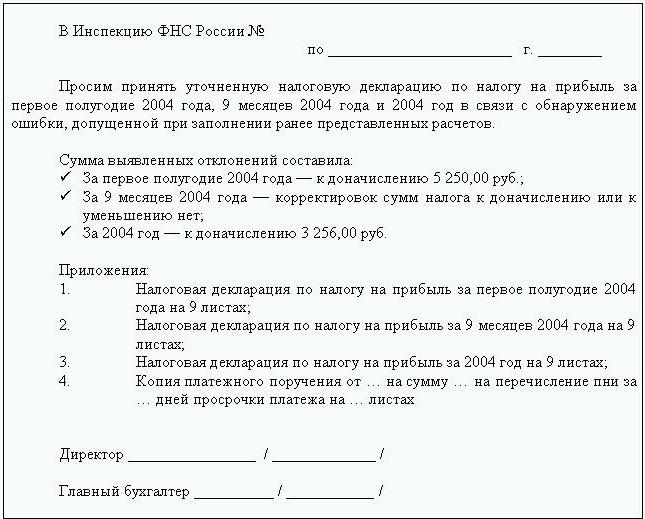

För att återställa redovisningen skickar revisor eller revisor ett brev till Federal Tax Service med en begäran om att lämna en försoningsrapport. Dokumentet måste nödvändigtvis ange TIN, organisationens plats, telefonnummer och huvudets namn. Federal Tax Service utarbetar en handling i form av nr 23 och skickar den till klienten. Dessutom kan du få ett uttalande om bosättningarnas status med budgeten. Det utfärdas på skattebetalarens begäran, upprättas skriftligen eller överförs till e-postadressen. Tidsfristen för att ta emot dokumentet är tio dagar från dagen för inlämnande av certifikatet.

Varje företag måste registrera sig hos FIU och FSS. Från dessa institutioner kan du få kopior av deklarationen om betalning av UST och försäkringspremier och ta reda på betalningsbalansen, de betalade beloppen, om en regressiv skala tillämpas, om det finns personer med funktionshinder i företaget.

Kvartalsvis lägger företaget fram en balansräkning med alla tillägg, en resultaträkning och kassaflöde. Kopior av dessa dokument under flera tidigare perioder kan erhållas från FTS på skriftlig begäran.

bosättningar

Återställningen av bokföringen av företag enligt denna artikel är utformad genom försoningsakterna i BU och återspeglas i konto 60:

- debitering - om det finns en överbetalning till leverantörer;

- kredit - om det finns en skuld till leverantörerna.

Om organisationen bara använder några få motparts tjänster rekommenderas det att öppna underkonton separat för varje motpart för att beskriva beräkningarna.

Alla avvecklingar med kunder återspeglas i konto 62. Motpartens skuld är i debitering och överbetalning är i kredit. På samma sätt som med leverantörer kan avräkningar med varje köpare genomföras på ett separat underkonto.

Underhåll, återställande av redovisning för icke-kontanta medel sker på grundval av uppgifter från kontoutdrag. Restfett på löpande konton återspeglas i ДТ51. Om organisationen har saldo på valutavärden redovisas de före DT52, konverterade till rubel till centralbankens kurs på inventariedatum. Kontanter till hands registreras i enlighet med DT50.

Återställande av redovisning och rapportering med FIU, FSS, MHIF utförs på grundval av avstämningsanmälningar från dessa institutioner. Alla belopp redovisas på konto 69, till vilken motsvarande underkonton öppnas, vilket återspeglar UST-beräkningarna i den del som överförts till socialförsäkringsfonden, den federala budgeten, för sjukförsäkring och beräkningar för bidrag till pensionsfonden. De belopp som återspeglas i lagen måste sammanfalla med de som anges i bankens betalningsdokument. Identifierade avvikelser kan orsakas av att medel överförs till kontot i budgeten några dagar efter det att de överförts. Ett fel kan göras i betalningsdokumenten, sedan krediteras pengarna till ett annat konto. I vilket fall som helst, när du identifierar avvikelser, rekommenderas det att du kontaktar FIU eller FSS för förtydligande.

Kontosaldo 69 är:

- Kredit, om upplupna belopp överstiger betalningsbeloppet.

- Debitera om medel överförs till budgeten i förväg.

- Noll om överbetalning och ingen skuld.

Försoningshandlingar med Federal Tax Service hjälper dig att ta reda på vilket beskattningssystem organisationen är på. Saldot som anges i dokumenten bör återspeglas i redovisningen för konto 68.

Organisationskapital

Var börjar återställningen av redovisningen inom organisationens finansieringskällor? Med företagets beståndsdelar. Stadgan ska ange hur stora medel som grundarna har bidragit med. Alla efterföljande ändringar av kapitalbeloppet bör återspeglas i protokollet från aktieägarnas möten. Det beräknade beloppet för det auktoriserade kapitalet ska återspeglas i KT80.

Saldo: tillgångar

För att återställa data måste du skicka den senaste rapporten som skickats till Federal Tax Service. Information i balansräkningen redovisas från huvudboken. Om det är frånvarande utförs återställningen av bokföringsföretagen på räkenskaperna.

NMA (s. 110). Om det finns ett visst belopp på kontona, måste du ta reda på från ledningen vilka varumärken eller immaterialrätt företaget äger. Värderare hjälper till att korrekt fastställa värdet på sådana objekt.

OS (artikel 130). För företag som arbetar med konstruktion återspeglar den här linjen kostnaden för utrustning för installation och investeringar i immateriella tillgångar. Om det finns en balansräkning på sidan 135, har organisationen hyrda fastigheter. För att återställa bokföringsdata måste du begära ett hyresavtal.

Särskilda konton i banker (s. 140). Denna linje ska spegla mängden investeringar i kortfristiga inlåning. Golvinformation ska återspeglas i kontoutdraget och på konto 55 i huvudboken.

Lager (s. 211). Information om mängd och kostnad för material registreras i balansräkningen enligt inventeringen. Siffrorna kan skilja sig från dem som presenterades i den senaste rapporten.

Balansräkningen visar beloppet på mottagen skatt på transaktioner med alla motparter. Om företaget har många köpare kommer de belopp som anges på sid 220 (moms) och 230 (DZ) inte att hjälpa till att återställa redovisningen.

Uppgifter om fonder vid kassan och på avvecklingskonton fylls ut baserat på kontoutdrag.

Saldo: skulder

Beloppet på det ingående kapitalet (s. 410) måste motsvara det som anges i de ingående dokumenten.

Om organisationen använder kortfristiga lån. då bör deras volym, inklusive ränta, återspeglas i kontot. 66. Skuld till pensionsfonden, socialfonderna (s. 623) och budgeten (s. 624) bör motsvara det som anges i försoningsakten med dessa organisationer.

Uppskjuten inkomst (s. 640) inkluderar mängden hyresintäkter, tillräckliga tillgångar etc.

Det totala beloppet för hyrda anläggningstillgångar som anges på sidorna 910 och 911 måste motsvara det som anges i kontrakt med motparter och månatliga betalningar - med kontoutdrag. Skulder till uthyrare ska visas på konto 001 utanför balansräkningen.

När alla uppgifter från balansräkningen har bokförts, är återställningen av redovisningen var du ska börja? Om alla uppgifter är korrekt angivna, måste debiteringsbalansen för konton och underkonton sammanfalla med kredit.

Skattedeklaration

Återhämtning av redovisning Var ska jag börja? Uppgifter från deklarationen ska återspeglas i organisationens balansräkning med hänsyn till sådana nyanser:

- Avsnitt 1 visar det belopp som ska betalas i hela organisationen. Detta bör beaktas om företaget har enheter som inte betalar skatt. Kontosaldo 68 måste sammanfalla med skuldbeloppet som överförts till den lokala budgeten (s. 091) och Rysslands budget (081).

- Skatt som ska betalas på utdelning och ränta på statliga värdepapper återspeglas i avsnitt 1.3 på sidorna ”1” respektive ”2”.

Överväg att fylla i de återstående raderna i deklarationen:

- P. 070 - inkomst från operationer med skuldförpliktelser och från omvärdering av centralbanken.

- P. 010 - beloppet för organisationens intäkter för rapporteringsperioden.

- P. 100 - Erhållna icke-rörelseresultat i form av ränta på låneavtal, växlar och andra skuldförpliktelser.

- P. 041 - mängden skatter och avgifter med undantag för UST.

- P. 050 - kostnaden för förvärvade (realiserade) äganderätt under den senaste perioden.

- P.090 - mängden förluster för tidigare perioder för tjänstebranscher.

- P. 400 - beloppet för upplupna avskrivningar för anläggningstillgångar och immateriella tillgångar. Om det skiljer sig från den beräknade, har organisationen objekt som förvärvats före 2002, som nu listas i en separat grupp.

- P. 030 - mängden operativsystem som implementerades under föregående period. Du kan bestämma föremål som sålts under de avtal som är registrerade i registreringskammaren. Avskrivningsbeloppet för sådana objekt registreras på sidan 040, och intäkterna ingår på sidan 030.

Möjliga fel

Återställa redovisning och revision är en lång och noggrann process. Det huvudsakliga problemet är att informationen från uttalandena inte kommer att sammanfalla med den som anges i försoningslagen. Först och främst gäller detta alla budgetbetalningar. Till exempel fick revisorn en akt den 31 december. Avgifter ackumuleras i balansräkningen i slutet av månaden och på det personliga kontot från Federal Tax Service - vid förfallodagen, det vill säga i slutet av första kvartalet nästa år. Om organisationen överför pengar till budgeten kvartalsvis kommer de att listas som avdrag i bokföringsavdelningen, och enligt Federal Tax Service kommer de att debiteras som förskottsbetalningar. Det vill säga, i slutet av året kommer identiska beräkningar endast att vara i tio månader utan att ta hänsyn till förskott för det sista kvartalet. Samma situation kommer att vara med andra rapporteringsperioder.

Du kan inte slänga ut dokument på grundval av vilken dataåterställning som genomfördes. De måste samlas in och sammanställas i ett register. Ansvaret för säkerheten för primära dokument ligger hos huvudredovisaren.

Skatterapporteringen kanske inte slutförs korrekt. Dessutom har organisationen händelser som inträffade efter rapporteringsdatum, men innan dokumentet undertecknades med Federal Tax Service. Om de inte beaktades korrekt, kommer det under den aktuella perioden att förlora materialvärden med en stor mängd.

Förordningen om hantering av bokföring gör det möjligt att förbereda en balans med felaktigheter. Balansräkningen visar den minimerade kredit- och debiteringsbalansen.

Förlust av dokument

Om dokumenten delvis förlorades är företaget i bättre ställning, eftersom det inte kommer att behöva återställa allt bokföring från början. Goda resultat erhålls från samtal med ledning, redovisningspersonal och andra ekonomiska avdelningar. För att undvika sådana fall är det bättre att regelbundet göra arkivkopior av redovisningsbasen i form av utskrifter av WWS i slutet av månaden.

Val av styrenhet

När allt restaureringsarbete har slutförts är det värt att utesluta ett nyckelfel - inte en kvalificerad anställd. När man anställer en revisor bör man testa sin kunskap inom företagets verksamhetsområde och sina färdigheter i att arbeta med programmet. Mycket ofta förstår ”specialister” inte databasinställningarna och genererar rapporter baserade på programmet. Men inte alla konfigurationer kan konfigureras.

Du bör också i förväg besluta om ålderspreferenser. Unga specialister har en stor mängd teoretisk kunskap och få praktiska kunskaper. Även om de är fast beslutna att bryta i strid är det inte värt att lita på dem. Samtidigt kommer "mormor-revisor" att spendera mer tid på att studera lagstiftningsförändringar än på att anpassa redovisning i ett företag.

Enligt statistiken arbetar 80% av de anställda bra bara om deras arbete kontrolleras. Det bästa sättet är att regelbundet dra tillbaka rapporter om de huvudsakliga redovisningskontona: "lager", "avveckling med leverantörer, kunder" osv. Om siffrorna på kontona är osäkra bör du be revisoren kommentera situationen. Eventuella fel bör omedelbart korrigeras. Om revisorn inte kan hantera denna uppgift på egen hand, måste du vända dig till specialister - revisorer.