نتيجة لإعادة تقييم القيمة ، والتي يتم التعبير عن قيمتها بعملة دولة أخرى بسعر البنك المركزي ، ينشأ فرق سعر الصرف في التكاليف. يتم تنفيذ المحاسبة على المعاملات مع هذه الأصول في الميزانية العمومية على أساس PBU 3/2000 "محاسبة الأصول التي يشار سعرها بالعملة الأجنبية" والقانون رقم 3615-1 "بشأن تنظيم العملة". دعونا ننظر بمزيد من التفصيل في كيفية إعادة تقييم أرصدة العملات الأجنبية في 1C 8.2 في المحاسبة.

شراء العملات

يمكن للمؤسسات شراء الدولارات واليورو لأغراض مختلفة ، على سبيل المثال ، لاستيراد الأصول المادية. في الوقت نفسه ، يتم تشكيل المعاملات التالية في الرصيد:

- DT57 "التحويلات" ، KT51 "حساب التسوية" - تحويل الأموال من حساب لشراء عملات أجنبية.

- DT52-1-3 "الحسابات بالعملة" ، KT57 - تقيد العملة المشتراة في حساب خاص.

- DT10 "المواد" ، KT57 - يعكس إعادة تقييم أرصدة العملات الأجنبية بين البنك المركزي للاتحاد الروسي وسعر الشراء.

- DT10 ، KT57 - تم أخذ عمولة البنك في الاعتبار.

- DT51 ، KT57 - تقيد الأموال غير المستخدمة.

سننظر الآن في كيفية إدراج شراء العملات الأجنبية في الميزانية العمومية للمعاملات غير المتعلقة بالاستيراد:

- DT57 ، KT51 - تحويل الأموال لشراء العملة.

- DT52-1-3 ، KT57 - إضافة الأموال إلى حساب العبور.

- DT91-2 ، KT51 - دفع المكافآت إلى البنك.

بعد ذلك ، يجب أن تعكس النتيجة المالية من المعاملة. إذا كان سعر صرف CBR أقل من سعر الشراء ، فسيتم مراعاة الفرق الناتج في هيكل المصاريف: DT91-2 ، KT57. هذا المبلغ يقلل من أرباح المؤسسة ، والتي يتم حسابها عند حساب NPP. إذا كان معدل CBR أكبر من سعر الشراء ، فهناك دخل التشغيل: DT57 ، KT91-1. هذا المبلغ يزيد من ربح المؤسسة ، والذي يتم حسابه عند حساب NPP.

مثال رقم 1

من أجل دفع نفقات الموظفين في رحلات العمل إلى الخارج ، حصلت الشركة على 5000 دولار. لهذا ، قامت الشركة بتحويل 145.8 ألف روبل إلى البنك. اكتسبت المؤسسة الائتمانية العملة بسعر 28.8 روبل / دولار. لهذه العملية ، شطب البنك عمولة بمبلغ 1.8 ألف روبل. في يوم المعاملة ، كان معدل CBR 28.5 روبل / دولار. النظر في كيفية إعادة تقييم أرصدة العملات الأجنبية في 1C 8.2. الأسلاك:

- DT57 KT51 - 145.8 ألف روبل. - يتم تحويل الأموال لشراء الدولارات.

- DT52-1-3 KT57 - 142.5 ألف روبل. (5000 × 28.5) - تقيد العملة المشتراة في حساب النقل.

- DT91-2 KT57 - 1.8 ألف روبل. - تم أخذ عمولة البنك في الاعتبار.

- DT91-2 KT57 - 1.5 ألف روبل. ((28.8 - 28.5) × 5000) - ينعكس الفرق في سعر الصرف.

استلام العملة من المشترين

إذا تلقت الشركة دولارًا أو يورو من عملاء أجانب لسداد البضائع ، فيجب أن تودع الأموال في حساب النقل: DT52-1-2 ، KT62. المؤسسة ملزمة ببيع نصف المبلغ المستلم في السوق المحلية. لمخالفة هذا الشرط ، يتم فرض غرامة بمبلغ يساوي أرباح العملات الأجنبية غير المحققة.

استخدام الأموال

يمكن للمنظمة إرسال الدولارات التي تم شراؤها أو اليورو لمثل هذه الأغراض:

- دفع العقود مع الشركاء الأجانب - DT60 KT52-1-3.

- دفع نفقات السفر في الخارج لموظفيها. ينعكس مقدار العملة المستلمة في مكتب النقد عن طريق نشر DT50 KT52-1-3.

- سداد القروض بالدولار أو اليورو: DT66 KT52-1-3.

بيع العملات

تنص المادة 6 من القانون على أن المنظمة يجب أن تبيع الدولارات واليورو دون أن تفشل:

- 50 ٪ من عائدات الصفقة مع شريك أجنبي.

- إذا تم شراء دولارات أو يورو في غضون 7 أيام لم يتم تحويلها إلى الطرف المقابل في دفع المواد.

تظهر كلتا العمليتين في الميزانية العمومية بالتساوي:

- DT57 KT52-1-1 - العملة للبيع.

- DT51 KT91-1 - تقيد الأموال من البيع في الحساب.

- DT91-2 KT57 - يتم خصم العملة المباعة.

- DT91-2، KT51 - تؤخذ النفقات من المبيعات في الاعتبار.

تم توثيق إعادة تقييم أرصدة العملات الأجنبية في اليوم الأخير من الشهر عن طريق نشر DT91-9 KT99 (الربح) أو DT99 KT91-9 (الخسارة). يجب إضافة إيرادات الدولار غير المباعة إلى الحساب: DT52-1- KT52-1-2.

مثال رقم 2

تلقى حساب العبور للشركة عائدات من تصدير البضائع بمبلغ 10 آلاف دولار. في هذا اليوم ، تلقى البنك طلبًا من الشركة لبيع 50٪ من هذا المبلغ ، وتحويل الرصيد إلى حساب المؤسسة. تم البيع الإلزامي للعملة من قبل البنك بسعر 29.37 روبل / دولار. بلغ سعر صرف الدولار الرسمي في يوم استلام الأموال 29.47 روبل / دولار. بلغت عمولة البنك للمعاملات 1.2 ألف روبل.

- DT52-1-2 KT62 - 294.7 ألف روبل. (10000 × 29.47) - عائدات التصدير المقيدة في الحساب.

- DT57 KT52-1-2 - 147.35 ألف روبل. (5000 × 29.47) - يتم توجيه 50 ٪ من المبلغ إلى البيع الإلزامي.

- DT51 KT91-1 - 146.85 ألف روبل. (5000 × 29.37) - تُضاف الأموال إلى حساب المنظمة.

- DT91-2 KT57 - 147.35 ألف روبل. - يتم خصم العملة المدين.

- DT91-2 ، KT51 - 1.2 ألف روبل. - تم أخذ عمولة البنك في الاعتبار.

- DT52-1-1 KT52-1-2 - 147.35 ألف روبل - تقيد بقية العائدات.

- DT99 KT91 - 1.7 ألف روبل. (147.35 - 146.85 + 1.2) - تعكس الخسارة الناتجة عن العملية.

إعادة تقييم أرصدة العملات الأجنبية

في PBU 3/2000 يشار إلى أن قيمة هذه الأشياء الثمينة ، معبراً عنها بالعملة ، تخضع للترجمة إلى روبل:

- الأوراق النقدية المتاحة في مكتب النقد ؛

- الأموال في الحسابات المصرفية ؛

- مستندات الدفع

- استثمارات مالية

- أموال في الحسابات ، بما في ذلك الأموال المقترضة ، والأصول الثابتة ، والأصول غير الملموسة ، والحد الأدنى للأجور ، إلخ.

نتيجة للترجمات ، قد تحدث فروق التبادل. وينعكس كل النقدية في البنك في روبل. لذلك ، إعادة تقييم أرصدة العملات الأجنبية في المحاسبة الضريبية و BU.

يتم إعادة الحساب:

- في يوم الأرصدة أو الخصم من الأموال من حساب المؤسسة ؛

- في يوم الإبلاغ ؛

- مع تغير أسعار الصرف.

حسنا

الدخل الذي يتم الحصول عليه من فروق سعر الصرف ليس ربحًا من بيع المنتجات. لذلك ، لا يمكن أن تخضع لضريبة القيمة المضافة. يتم إعادة تقييم أرصدة العملات الأجنبية اعتمادًا على الطريقة المختارة للمحاسبة على القيم. يوضح الجدول كيف ينعكس تقلب الأسعار في NU.

| شروط الدفع | في البائع ، يتم حساب الإيرادات / في المشتري ، يتم حساب تكلفة البضائع | |

| NU و BU | ضريبة | |

| الدفع الكامل بعد الشحن | في يوم نقل الملكية | لا يتم إعادة حساب ضريبة القيمة المضافة |

| 100 ٪ الدفع المسبق | في يوم استلام الدفعة المقدمة | |

| الدفع المسبق الجزئي | جزء - في تاريخ الدفعة المقدمة ، جزء - في تاريخ نقل الملكية | |

إذا تم استخدام طريقة الاستحقاق ، فسيتم تحويل العملة المستلمة والديون إلى المورد إلى روبل بسعر الصرف الرسمي في يوم اكتمال المعاملة أو إغلاق فترة إعداد التقارير. كل هذا يتوقف على أي من التواريخ يأتي بشكل أسرع. وفقًا لنفس المبدأ ، يتم تحديد تاريخ حدوث الإيرادات والمصروفات غير التشغيلية.

مثال رقم 3

أبرمت الشركة عقدًا لتوريد البضائع مع شركة ذات مسؤولية محدودة. قيمة الصفقة 100 الف دولار. تتم التسويات بالعملة الأجنبية ، لأن المورد ليس مقيماً في الاتحاد الروسي.

ينص العقد على تحويل 50 ٪ من الدفعة المقدمة حتى 2 فبراير وشحن البضائع في 8 فبراير. يجب على المشتري تحويل المبلغ المتبقي في 15 فبراير. يقوم المورد بنقل ملكية البضائع في يوم الشحن.

كان سعر الدولار:

- اعتبارًا من 02.02 - 35.41 روبل / دولار أمريكي ؛

- على 08.02 - 36.37 روبل / دولار أمريكي ؛

- في 15 فبراير - 34.55 RUB / USD.

النظر في كيفية عرض إعادة تقييم أرصدة العملات الأجنبية في 1C 8.2 في المحاسبة الضريبية:

- DT60 KT52 - 1770.73 ألف روبل. (50،000 × 35.41) - تحويل الدفعة المقدمة إلى البائع.

- DT41 KT60 - 3589.72 ألف روبل. (50،000 × 35.41 + 50،000 × 36.37) - يتم رسملة البضائع.

- DT60 KT52 - 1727.89 ألف روبل. (50،000 × 34.55) - تم سداد رصيد الدين.

- DT60 KT91-1 - 91.1 ألف روبل. (50000 (36.37 - 34.55) - ينعكس الفرق في سعر الصرف.

عند حساب NPP ، يستخدم المشتري طريقة الاستحقاق. في يوم إغلاق الصفقة ، يتضمن محاسب LLC فرقًا إيجابيًا بمبلغ 91.1 ألف روبل في الدخل في OU.

تسويات العملة

دعونا نفكر بمزيد من التفصيل في كيفية إعادة تقييم أرصدة العملات الأجنبية في 1C 8.2 بموجب عقود مغلقة بالفعل.في BU و NU ، يتم تحديد عائدات بيع هذه المعاملات من خلال مبلغ الدفعة المقدمة المستلمة والدين. الدفع المسبق لا يخضع لإعادة الحساب.

ولكن عند حساب القاعدة الضريبية لضريبة القيمة المضافة ، لا تؤخذ هذه القواعد في الاعتبار:

- يتحمل البائع الضريبة بالسعر في تاريخ استلام الدفعة المقدمة ؛

- يفرض البائع ضريبة القيمة المضافة على قيمة البضاعة في تاريخ الشحن ويخصم ضريبة القيمة المضافة المحسوبة من الدفعة المقدمة.

مثال رقم 4

شركة ذات مسؤولية محدودة أبرمت صفقة لتوريد البضائع مع منظمة أجنبية بمبلغ 11.8 ألف دولار ، وتكلفة الإنتاج 200 ألف روبل. في 10 أكتوبر 2015 ، قام الشريك بتحويل مبلغ 5000 دولار مقدمًا لشركة LLC. في 20 أكتوبر 2015 ، شحنت شركة ذات مسؤولية محدودة الدفعة بأكملها. تم الحساب النهائي في 11/25/15. في نفس اليوم ، انتقلت ملكية المنتج إلى المشتري. يستخدم المورد نظام الضرائب العام ؛ يدفع NPP كل ثلاثة أشهر.

سعر صرف الدولار هو:

- في 10.10 - 29.4 روبل / دولار ؛

- في 25.10 - 29.70 روبل / دولار.

- في 11.25 - 30.00 روبل / دولار

في BU ، يتم السداد مقدما والشحن عن طريق المنشورات:

- DT52 KT62 - 147 ألف روبل. (5000 × 29.4) - تلقى دفعة مقدمة للبضائع.

- DT76 KT68 - 22.424 ألف روبل. - يتم فرض ضريبة القيمة المضافة من السلف.

- DT62 KT90-1– 348.96 ألف روبل. (147+ 6.8 × 29.7) - تم أخذ إيرادات المبيعات في الاعتبار.

- DT62 KT62– 147 ألف روبل. - يتم تعيين تقدم قبالة.

- DT90-3 KT68 - 53.46 ألف روبل. (10،000 × 29.7 × 0.18) - يتم فرض ضريبة القيمة المضافة.

- DT68 KT76 - 22.424 ألف روبل. - مقدار الضريبة المقبولة للخصم.

- DT90-2 KT41 - 200 ألف روبل. - تؤخذ تكلفة الإنتاج في الاعتبار. ينطبق نفس المبلغ على المصاريف غير التشغيلية.

نظرًا لأن العقد ينص على الدفع مقدمًا ويتم التسوية النهائية بعد الشحن ، ينشأ فرق سعر الصرف في الجزء الثاني من الدفعة ، وهو 6.8 ألف دولار ، وهو ينعكس في البيانات اعتبارًا من تاريخ استلام الأموال:

- DT52 KT62 - 204 ألف روبل. (6.8 × 30) - تلقى الجزء الثاني من الدفع.

- DT62 KT91-1 - 2.040 ألف روبل. (6.8 × (30-29.7)) - ينعكس الفرق في سعر الصرف.

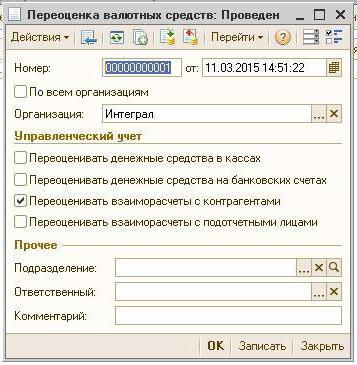

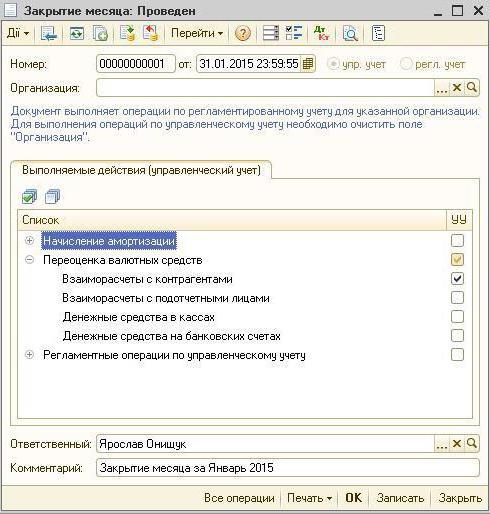

إعادة تقييم أرصدة العملات في 1C 8.2

يتم تحويل القيم المقومة بالدولار واليورو في الميزانية العمومية بسعر الصرف. يتم سحب بيانات الحساب من الدليل الذي يحمل نفس الاسم. لذلك إعادة تقييم أرصدة العملات الأجنبية في 1C 8.2. ما هي الوثيقة التي تنفذ بها الصفقة؟ "العملية المجدولة" مع شكل "إعادة تقييم الأموال" أو "إغلاق الشهر". النظر في هذا المخطط من خلال مثال المقيم تحويل الأموال إلى الطرف الأجنبي لسداد البضائع.

تحتاج أولاً إلى إنشاء حساب عبور في برنامج المنظمة نفسها ، مع الإشارة إلى رقمها ورقمها الوظيفي والعملة. بعد ذلك ، تحتاج إلى تنزيل أسعار العملات في الدليل الذي يحمل نفس الاسم. للقيام بذلك ، حدد التاريخ وانقر على زر "تنزيل".

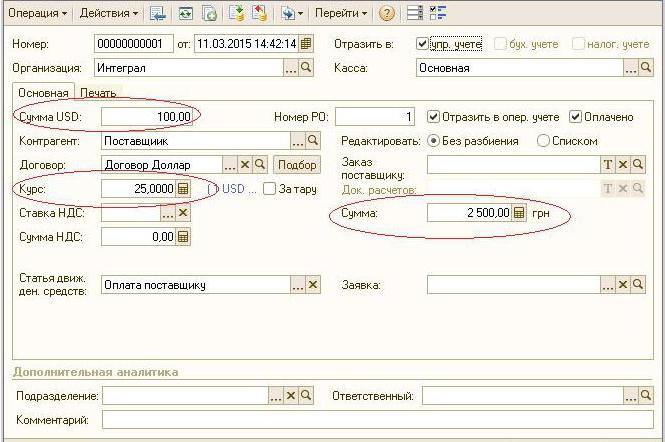

يتم تنفيذ عملية تحويل الأموال من قبل مؤسسة ائتمانية. لذلك ، في بطاقة بنك معين ، تحتاج إلى إنشاء عقد جديد مع النموذج "أخرى" والإشارة إلى الاسم ، على سبيل المثال ، "شراء وبيع العملة". يجب أن تعقد جميع الوثائق بموجب هذا الاتفاق في روبل. تحويل الأموال من الحساب الجاري إلى البنك الصادر عن "أمر الدفع المنتهية ولايته". في المستند تحتاج إلى اختيار بنك ، وضح العقد والمبلغ والغرض من الدفع.

والخطوة التالية هي اعتماد العملة المشتراة على حساب بنكي. يتم تنفيذ هذه العملية أيضًا عن طريق "أمر الدفع الوارد" ، ونوع المستند هو "شراء العملات". نظرًا لاختلاف سعر الصرف في تاريخ شطب الروبل وإيداع الدولارات في الحساب ، في المستند ، تحتاج إلى تحديد مربع "عكس فرق الصرف في تكوين الدخل (النفقات)". عند إجراء المستند ، سيتم تحويل المبلغ المحدد إلى روبل بالمعدل المشار إليه (DT52 KT57 ، DT91 KT57).

يمكن الاطلاع على حركة مفصلة للأموال في تقرير "الميزانية العمومية" حساب 57. في الإعدادات تحتاج إلى تحديد تفاصيل المعلومات عن المقاولين والعقود. هذه هي الطريقة التي تأخذ شكل إعادة تقييم أرصدة العملات الأجنبية.