Днес трябва да разберем какви функции имат IP на UTII и на STS. Тези два режима на данъчно облагане често привличат гражданите. И затова трябва да знаете за тях максимално. В крайна сметка, неправилният избор на система за плащане на данъци често води до загуба на бизнес. Това от своя страна няма най-добър ефект върху руската икономика. Затова всеки предприемач трябва да реши как ще плаща данъци при започване на бизнес. Какво е предвидено в UTII и STS? На какви точки трябва да обърнете внимание преди всичко?

UTII е ...

Като начало, няколко думи за това какво предлага определена система за плащане на данъци. Да започнем с UTII. Това е режим, при който гражданите плащат един-единствен данък върху начисления доход. Изчислява се от прогнозния доход на година. В същото време не се вземат предвид нито разходите за бизнеса, нито реалната печалба на предприемача. Тази система е от полза за тези, чиито доходи са значително по-високи от прогнозните.

Във всички региони UTII е различен. Той непрекъснато се променя. UTII или USN за FE изберете? Трудно е да се отговори. Независимо от това, в UTII гражданин е освободен от следните данъци:

- Данък върху доходите на физическите лица;

- върху печалбата на организациите;

- ДДС;

- собственост.

Това значително опростява живота. По този начин ще трябва да плащате само UTII и задължителни застрахователни премии. Но за тях по-късно.

STS - определение

Първо ще се опитаме да разберем какво е STS. Тази система се нарича "опростяване". UTII в народа се нарича "импутация".

С опростена данъчна система можете да използвате 1 от няколко налични схеми за изчисляване на данъка. А именно:

- "приходи разходи". Размерът на данъка е определен в диапазона от 5 до 15%. Всичко зависи от региона на пребиваване на предприемача и от дейностите. Данъчната основа е получената сума след приспадане на всички направени разходи.

- "Приходи". В този случай се изчислява 6% данък. Начислява се върху целия годишен доход на гражданин. Следователно точната сума на плащане е трудно да се назове.

В случая на STS, както в случая на UTII, трябва да платите само един данък + вноски в извънбюджетните фондове. Всъщност може да е трудно да избирате между STS и UTII.

Условия за използване на UTII

„Импут“ може да се прилага не във всички области на предприемачеството. Има редица ограничения, които понякога пречат на използването на такава система за плащане на данъци.

Работата е там, че UTII може да бъде отворен, ако организацията няма повече от 100 служители. Освен това е важно делът на други компании да е не повече от 25%.

Също така, когато се използва "импутация", се взема предвид вида на фирмената дейност. Този режим може да се използва в следните области:

- битови и ветеринарни услуги;

- поддръжка, измиване и ремонт на превозни средства;

- паркинг за превозни средства;

- превоз на товари и пътници;

- търговия (търговия на дребно) с помещения, непревишаващи 150 m2;

- кетъринг услуги;

- разпространение на реклама с помощта на специално оборудване;

- осигуряване на жилища и помещения за живеене (не повече от 500 m2);

- временно прехвърляне към използването на места за търговия и земя.

Всички останали дейности не включват използването на „приписване“. IP за UTII и за опростената данъчна система може да не е отворен навсякъде. В действителност в някои региони на Руската федерация UTII вече е премахната.

Условия за USN

Но има някои ограничения при прилагането на опростената данъчна система. Не са много. Ето защо най-често се среща „опростеното“ на практика. Особено когато става въпрос за работа за себе си, без служители.

UTII или USN за SP по-изгодно? Няма категоричен отговор.Но помислете за „опростяването“ за бизнес при следните условия:

- във фирмата не повече от 100 души;

- дружеството няма клонове;

- организацията получава по-малко от 60 милиона рубли годишно.

Основната част от видовете дейности ви позволява да използвате опростената данъчна система. Следователно този режим привлича много предприемачи.

докладване

В същото време IP на UTII и на опростената данъчна система се среща на практика доста често. Но след 2021 г. няма да има такъв сценарий. В крайна сметка „импутацията“ ще бъде напълно отменена до определената година.

Въпреки че има възможност да се използват и двата режима на данъчно облагане, си струва да се обърне внимание на техните характеристики.

Счетоводната политика на IP (UTII, USN) е доста проста. В крайна сметка тези режими не изискват специална документация. „Вносител“ предвижда тримесечно отчитане. Освен това декларацията се подава не по-късно от 20-ия ден на месеца, следващ отчитащия.

В случая на опростената данъчна система, отчитането се предоставя за тримесечно, полугодишно, 9 месечно и годишно. Минимална документация. Декларацията се подава не по-късно от 30 април на годината, следваща отчетната година, веднъж годишно. Много е удобно.

Относно данъците

Сега малко за това как IP на UTII (и на опростената данъчна система) плаща данъци. Обикновено този въпрос се третира много внимателно.

"Вносител" често предвижда тримесечни плащания на данъци. Освен това парите се превеждат на Федералната данъчна служба не по-късно от 25-ия ден на месеца, следващ отчетния период. С опростената данъчна система данъците могат да се плащат както тримесечно, така и веднъж годишно. Освен това са възможни авансови плащания.

Опростеното изисква плащане на данъци не по-късно от 30 април. Това означава годината, която е следвала отчетната година. Това е нормално явление. Тоест през 2016 г. ще трябва да платите за 2015 г. и т.н.

вноски

Вноските в извънбюджетните фондове от всички СП се извършват без провал. Така казва действащото законодателство. Индивидуален предприемач в UTII и по опростената данъчна система прехвърля фиксирани суми на FIU и за медицинска застраховка. От 2017 г. подобни удръжки се приемат от Федералната данъчна служба.

Приносът се извършва в двата режима:

- за служители;

- за себе си.

Освен това размерът на плащанията зависи от минималната заплата. През 2017 г. ще трябва да платите малко повече от 27 000 рубли както за данъчни системи за застраховка, така и като вноски към ЗФР. Тази сума е за 1 служител или „за себе си“.

Ако отделен предприемач работи с подчинени, той може да намали размера на данъка с 50% от изброените задължителни вноски към извънбюджетни фондове. Когато правите бизнес „самостоятелно“, можете да намалите данъка със 100% от направените вноски, но не повече от размера на данъците.

По този начин вноските понякога ви позволяват да се освободите от данъци изобщо. Можете да ги изброявате както тримесечно, така и веднъж годишно. IE за UTII и STS застрахователни премии се изисква да плащат, както във всички останали случаи.

Допълнителни 1% от доходите над 300 000 рубли годишно трябва да се прехвърлят на FIU. Този процент се добавя към задължителните фиксирани плащания. Например, ако една компания е спечелила 330 000 рубли годишно, тогава в допълнение към фиксираните вноски е необходимо да се прехвърлят 1% от 30 000 рубли в Пенсионния фонд.

Принос

Приносът на FE при комбиниране на STS и UTII изисква специално внимание. Всъщност в този случай ще е необходимо ясно да се разграничат служителите - кой ще работи с каква система. Правят се вноски за всички служители и за всеки режим поотделно.

В същото време данъкът върху направените удръжки може да бъде намален само във връзка с режим 1. Предприемачът му избира сам. Ако отделен предприемач работи със служители, тогава данъкът може да бъде намален не повече от 50% от всички трансфери, в противен случай - със 100%.

Нюанси на комбинация

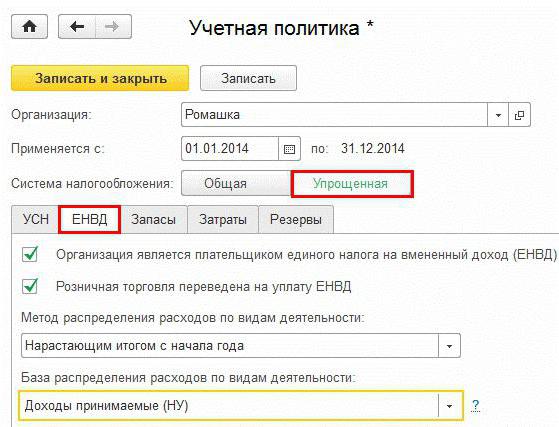

Ако дадено лице използва USN и UTII, той може да срещне някои трудности. Особено в началото.

Работата е там, че счетоводната политика на предприемачите при такива обстоятелства предвижда ясно разграничение между работниците и имуществото според избраните данъчни системи. Това означава, че за „опростените“ и „приписаните“ е необходимо да се поддържат различни отчети.

Няма повече условия за счетоводни политики.Основното е, че помага в определянето на данъчната основа без грешки в конкретен случай. Общите разходи за данъчните системи се разпределят пропорционално на доходите съответно за "импулсиран" и "опростен".

Един вид дейност

Също така си струва да се обърне внимание на факта, че индивидуален предприемач на UTII и STS (със или без служители) не може да работи с няколко вида данъци, ако предприемачът извършва същата дейност. Какво означава това?

Според законодателството на Руската федерация е забранено използването на UTII и STS в един и същ вид бизнес едновременно. Всяко данъчно облагане трябва да има собствен обхват.

По правило едновременното използване на „импутиране“ и „опростяване“ възниква, когато гражданинът първо започне да работи върху UTII, а след това той започва да извършва друга дейност по STS.

За приходите и разходите

В Русия предприемачите с USN са освободени от задължителната употреба на парично оборудване. Това прави живота много по-лесен. А с „импутиране“ и „опростяване“ от предприемач не се изисква да води сериозна отчетност за приходите и разходите.

Независимо от това, трябва да получите документ, наречен „книга за отчитане на разходите и приходите“. В него, както казахме, е необходимо отделно да се записват всички приходи и разходи за определен вид данъчно облагане. Този документ може да бъде поискан от Федералната данъчна служба по време на проверки.

Възможно е комбиниране на UTII и USN за IP. Но както показва практиката, сега все повече хора предпочитат само един вид данъчно облагане. И като се има предвид фактът, че искат да се отърват от „приписването“, предприемачите трябва да забравят за комбинирането на тези режими.

Как да направите избор

Някои се интересуват какво е по-добре - IP за UTII и за опростената данъчна система, за „импутирането“ или само за „опростената“. Определено е невъзможно да се отговори. В крайна сметка отговорът ще зависи от много фактори.

Например, като:

- вид дейност;

- реална печалба от бизнеса;

- организационни разходи;

- брой служители;

- отчети.

Най-често при комбиниране на STS и UTII се избира „опростена жена“ с 6% данък. Това елиминира ненужните документи. Предприемачите, работещи без служители, често използват само опростената данъчна система с 6% данъчна основа. UTII в реалния живот се прилага, когато реалната печалба значително надвишава самия данък. И ако в избраната област на дейност е предоставен шанс за използване на „импутация“.

С малки реални доходи, най-често в началото се препоръчва да се даде предпочитание на STS 6%. Ако печалбата не е висока и има разходи, можете да разгледате „опростяването“ със схемата за изчисляване на данъка върху приходите.

Относно изявленията за прехода

IP по UTII и по опростената данъчна система, като правило, не се създава веднага. Но са предвидени и такива сценарии. В този случай гражданинът при откриването на ПР трябва да се обърне към Федералната данъчна служба за използването на едновременно „опростени“ и „приписани“. В същото време дейностите в рамките на определена система за данъчно облагане са ясно очертани.

По принцип новооткритите компании могат да кандидатстват за прехода към опростената данъчна система не повече от 30 дни след началото на своята дейност. При промяна на данъчния режим трябва да бъде изпратено уведомление не по-късно от 31 декември на годината, предхождаща прехода към „опростяване“.

SP превключва към STS с UTII? След това можете да приложите нова схема за изчисляване на данъка от месеца на края на работата с "приписването". Но първо трябва да уведомите Федералната данъчна служба за своите намерения.

Искане за прилагане на UTII трябва да бъде подадено не по-късно от 5 дни след откриването на бизнеса. Ако не са дадени известия, IP-то започва да работи с OSNO. И такъв данъчен режим не винаги е удобен. Особено при ниски доходи и нежелание да се забърквате с доклади и декларации.

резултати

Сега е ясно, че е предвидено съчетаването на UTII и опростената данъчна система за отделните предприемачи. И как изглеждат тези два режима отделно един от друг. Техните характеристики също отсега нататък няма да бъдат загадка.

Винаги ли е изгодно да се комбинират „опростени“ и „импутации“? Не. Такава стъпка е от полза само при определени обстоятелства. И не можете да кажете точно кога ще е необходима комбинацията.

В реалния живот USN се превръща във все по-популярна дестинация сред предприемачите. Особено за тези, които работят само за себе си. На това „опростено“ се дава по-голямо предпочитание.

Вноските на FE при комбиниране на STS и UTII се изплащат без провал. По същия начин като без комбинация. Важно е да се разбере, че едновременното използване на няколко данъчни системи изисква ясно разграничение. В противен случай комбинирането на режимите ще бъде забранено. Ако отделен предприемач комбинира UTII и опростената данъчна система, човек трябва да бъде изключително отговорен в отчитането.