Всеки спазващ закона данъкоплатец има законно право на възстановяване на ДДС. Процедурата е предписана в Данъчния кодекс, по-специално в член 78. Можете да разчитате на възстановяване на данъци, ако в края на отчетния период лицето, което е декларирало доходите си, има приспадане, което надвишава размера на начисления ДДС.

Възстановяването на ДДС позволява на юридическите лица да използват рационално собствените си активи и дори да повишат конкурентоспособността.

гаранции

Най-често ситуации, при които е възможно възстановяване на данъци, възникват за предприятия износители, които оперират със ставка 0% (това правило е залегнало в член 165). Фактът за превишаване на размера на приспаданията обаче не е причина за възстановяване на данъци. За да влезете в тази процедура, ще трябва да изпълните редица изисквания, предвидени в приложимото законодателство.

Първото условие на процедурата за възстановяване на ДДС за юридическите лица е настолен одит на Федералната данъчна служба. Ако говорим за износители, тогава в процеса на проверка те ще трябва да предоставят доста обемен пакет документи, които ще потвърдят два факта:

- правото да се прилага 0% процент на продажби;

- обосновки, даващи право на размера на приспадането.

Ето защо е много важно всяка стъпка от транзакцията да бъде правилно документирана.

Юридически лица, които имат право на възстановяване на ДДС

Възстановяването на ДДС за юридически лица се предвижда от Данъчния кодекс на страната, по-специално член 176. За да получи възстановяване, предприятието трябва да отговаря на редица изисквания:

- да бъде платец на данък върху добавената стойност;

- услуги или стоки, за които е възникнало надплащане, трябва да се придобиват изключително за предприемаческа дейност;

- трябва да присъстват фактури за този продукт, посочващи сумата на ДДС, подпис на главния счетоводител и ръководителя на предприятието;

- придобитите материални ценности или услуги трябва да се капитализират;

- Сделката, по която се предполага възстановяване на ДДС, е реална;

- продавачът и купувачът трябва да имат документи в пълен ред, те трябва да бъдат регистрирани по реда, предвиден в закона.

Възстановяването на ДДС не е разрешено, ако дружеството е в опростената данъчна система, единната система за индустриален данък или други данъчни режими. Кандидатът трябва да бъде посочен като платец на ДДС.

Възможни варианти за възстановяване на данъци

Възстановяването на ДДС за юридически лица може да се извърши в две форми:

- чрез компенсиране;

- чрез връщане.

Първият вариант предполага, че заявителят има просрочени задължения по плащането на други данъци или има неизплатени глоби или неустойки. В този случай данъчната служба самостоятелно урежда взаимните вземания. Ако останат средства след изплащане на просрочените задължения, те се връщат директно на данъкоплатеца. Също така данъкоплатецът има право да подаде заявление, така че надплатената сума да бъде изпратена за сметка на бъдещи плащания на федерални данъци, включително ДДС.

Възстановяването на прекомерно платен данък е възможно само при спазване на всички законови норми на предприятието и при липса на дългове.

Схема за връщане

Какво е ДДС? Как може да бъде върнат? За пълно разбиране на цялата процедура, схемата за възстановяване на данъци може да бъде представена на няколко етапа.

Трябва да се разбере, че възстановяването на ДДС не е автоматична процедура. Заинтересованият данъкоплатец е длъжен самостоятелно да започне процедурата по връщане на прекомерно платен данък.

Стъпка № 1 - подаване на декларация, показваща сумата на ДДС, представена за възстановяване

Служителите на IFTS са длъжни да извършат проверка на бюрото (който продължава 3 месеца) на подадената декларация. На този етап данъчните служители имат право да изискат от декларатора всички документи, които потвърждават възможността за прилагане на данъчни облекчения. Тази норма е залегнала в член 88 от Данъчния кодекс.

В случаите на неоткриване на каквито и да било нарушения, можете незабавно да преминете към стъпка номер 6, тоест данъчните власти решават данъчната декларация и възстановяват надплатената сума.

Стъпка номер 2 - действайте за установяване на нарушения

Как да върнем ДДС на юридически лица? Ако по време на изготвянето на декларацията са установени нарушения на бюрото, докато не бъдат отстранени, приспаданията не могат да се получат, докато недостатъците не бъдат отстранени.

Данъчният орган, извършил одита, взема решение и отразява какви недостатъци трябва да бъдат отстранени.

Стъпка # 3 - Възражения

Данъкоплатецът в рамките на месец след получаване на одитното удостоверение има възможност да подаде възраженията си срещу решението. Тази норма е залегнала в член 100, но при подаване на протест трябва да се обоснове нечия позиция и да се посочат разкритите нарушения в действията на специалистите от данъчната служба.

Стъпка # 4 - Данъчен отговор

Методите и процедурата за възстановяване на ДДС за юридическите лица предполагат, че след подаване на възражение (или в тяхно отсъствие) експертите от данъчната служба вземат решение след 10 работни дни. Той може да съдържа информация за участието или отказа за привеждане на декларатора до административна отговорност. Данъчната служба е длъжна да уведоми данъкоплатеца за взетото решение в 5-дневен срок от датата на такова решение.

Освен че е подведен под отговорност, ако бъдат установени сериозни нарушения, които не бъдат разрешени в срока, определен със закон, на данъкоплатеца се отказва възстановяване на данък.

Ако няма нарушения, тогава преди да вземат положително решение, служителите на Федералната данъчна служба откриват проблемите с просрочени задължения по ДДС, други данъци, глоби и санкции.

Стъпка номер 5 - компенсиране

Ако в процеса на проверка на данъчната просрочие въпреки това се разкрие фактът на нейното съществуване, тогава специалистите от данъчната служба независимо се придвижват срещу изплащането на съществуващия дълг. Ако просрочията са били формирани през периода, когато е била извършена проверката, тогава не се начислява неустойка по нея.

В случаите, когато данъчната декларация не е достатъчна за изплащане на просрочените задължения, данъкоплатецът е длъжен да доплати допълнително.

Стъпка номер 6 - вземане на решение за възстановяване на ДДС и възстановяване на данъци

Как се възстановява ДДС? Схемата за връщане на юридически лица включва допълнителна стъпка под формата на решение на IFTS за възстановяване на ДДС. Такова решение се взема, ако по време на проверката на бюрото не са установени нарушения или след като са изплатени просрочени задължения, глоби и неустойки остава оставащата сума.

След като бъде взето съответното решение, органите на IFTS изпращат съответната заповед до OFC (член 176 от Данъчния кодекс).

Данъкът трябва да бъде преведен по разплащателната сметка на данъкоплатеца в рамките на 5 банкови дни от датата на получаване на уведомлението от органите на OFK, които от своя страна са задължени да информират данъчната служба за прехвърлянето на средствата.

В случаите, когато няма нарушения в процедурата, тя се счита за напълно завършена.

Стъпка № 7 - нарушаване от страна на органите на FTS на условията за възстановяване на ДДС

Как да върнем ДДС на юридически лица? Може да се случи, че няма нарушения от страна на данъкоплатеца, но данъчната служба все пак е нарушила условията на възстановяване на данъци. Какво да правим в този случай?

Деклараторът има право да поиска изчисляването на лихвата върху сумата, която трябва да бъде върната. Това право възниква от данъкоплатците на 12-ия ден след решението за приключване на бюро одита и приемането на решението за обезщетение.

Как да увеличите шансовете си?

Изобщо не е трудно да се събират документи за възстановяване на ДДС за юридически лица, да се спазват правилата на процедурата, но на практика доста често специалистите от данъчните служби правят всичко, за да открият нарушения и да не възстановят средствата.

За да увеличите шансовете си за възстановяване на данъци, първо трябва да изберете прилични контрагенти и да следвате правилата на документите, а именно:

- водят записи на услуги и стоки във всички списания, предвидени в нормативни актове;

- не забравяйте да поставите маркировка за преминаването на митниците;

- проверете дали всички стоки са с включен ДДС;

- Проверете дали всички фактури са на склад и дали всички стоки са включени там;

- Не забравяйте да плащате ДДС на границата, когато продавате стоки извън страната.

Какви документи трябва да бъдат подготвени

Какви документи са необходими за представяне в IFTS по време на настолен одит? Как да върнем ДДС на юридически лица? Ако компанията е уверена, че нейната бизнес дейност се извършва в рамките на действащото законодателство и няма нарушения, тогава можете спокойно да подадете документи за възстановяване на данъци.

За да започнете процедурата, подгответе и представете конкретен списък с документи:

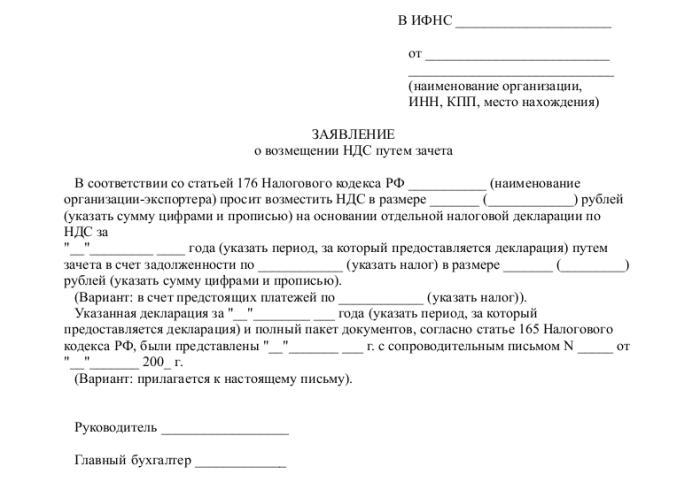

- кандидатстване в предписаната форма;

- данъчна декларация за съответния отчетен период;

- писмо, в което да поиска възстановяване на ДДС;

- фактури;

- извлечения от книги за продажби и покупки;

- други платежни документи (за експортни операции - митнически документи).

Към момента на подаване на документите дружеството не трябва да има дългове: лизинговият дълг трябва да бъде погасен, всички сметки платени, тоест не трябва да има претенции към юридическото лице.

заключение

Как да върнем ДДС на юридически лица? По принцип това не е сложна процедура, но изисква специални грижи и скрупульозност в работата на счетоводител на всеки етап от придобиването, продажбата на стоки или услуги.

Ако по време на настолен одит специалистите на IFTS все пак открият неточности, тогава всички разяснения и обяснения трябва да се подават изключително в електронен формат на TCS. В противен случай според член 88 от Данъчния кодекс подобни обяснения няма да се считат за предоставени.

Трябва също така да се помни, че въпреки правото на Инспектората на Федералната данъчна служба да изисква документи в хода на проверка на бюрото, тези искания трябва да се отнасят до проверената декларация. Например данъчните власти нямат право, проверявайки декларацията, да се интересуват от въпроса за ниските заплати на служителите или да изискват обяснения за съществуването на загуби.

И винаги трябва да помните, че в случай на несъгласие на данъкоплатеца със заключенията на данъчната служба и в случай на отказ на обезщетение, деклараторът има 90 дни да обжалва такова решение (от момента на приемането му).