В условията на икономическа нестабилност в страната често има проблеми с изпълнението на кредитните задължения. Особено актуален е въпросът за разсрочването и преструктурирането на дълга за семействата, изплащащи ипотечен дълг. Условията на подобни договори са впечатляващи, докато житейските обстоятелства на семейството се променят от година на година и в по-голямата си част са непредсказуеми.

Не само обикновените граждани могат да бъдат в затруднено финансово положение. Отложеното плащане на търговски заеми днес също е търсено. Характеристиките на тази процедура ще бъдат разгледани в тази статия.

Как да решим проблемите с кредитните дългове?

Кредитирането на физически и юридически лица включва предоставянето от кредитните организации на парични суми за ползване на граждани или предприятия с последващо връщане на размера на основния дълг и лихвите, предвидени в споразумението.

Обикновено основните условия на заема се отразяват в договора. В допълнение към графика за погасяване на заема документът, подписан от двете страни, съдържа информация:

- за отговорност при неизпълнение на задължения по кредит по начина, предписан от договора;

- относно методите за разрешаване на спорове между страните по споразумението, ако има такива;

- относно възможността за получаване на разсрочено плащане по заем.

Ако последната разпоредба не е в документа, кредитополучателят има право самостоятелно да се обърне към финансовата организация с изявление за предоставянето на тази услуга.

В съответствие с гражданското право (чл. 450), по искане на една от страните по сделката, условията на договора могат да бъдат променяни въз основа на писмено съгласие на заемодателя и кредитополучателя. Това правило е общо за всички видове двустранни и многостранни транзакции. Решението за промяна на схемата на плащанията се взема от колегиалния орган на кредитната организация.

Начини за получаване на отсрочка

По преценка на банката кредитополучателят получава една от няколкото налични опции. По-нататък ги разглеждаме по-подробно.

Разсрочено плащане на главница

В същото време кредитополучателят плаща само лихвата по кредита в рамките на срока, определен от кредитора. Тъй като размерът на основния дълг не се променя, този метод трудно може да се нарече приемлив, тъй като процентът се изчислява въз основа на размера на „тялото“. Такова разсрочено плащане на заем е най-печелившата възможност за банка, отколкото за кредитополучател. Когато предлага услуга, длъжникът трябва да обмисли тази опция за последна.

Отлагане на лихва

В същото време за определен период от време длъжникът е освободен от плащане на лихва, но продължава да изплаща размера на основния дълг. Като цяло опцията не е лоша за кредитополучателя, но е изключително неудобна за самата кредитна организация, следователно такова забавяне не се предоставя често.

Отлагане за тяло и интерес

При този вид отсрочка кредитополучателят получава правото да спре плащанията по договора за срок, определен от банката. Обикновено срокът за освобождаване от заем не надвишава три месеца. Така гражданинът има възможност да подобри финансовото си състояние и да отложи крайния срок за окончателно сетълмент с банката.

Алтернативни методи на плащане с банката

Клиентът има право самостоятелно да предложи на кредитната институция процедурата за прехвърляне на плащания при условия, които са от полза и за двете страни по споразумението.Банкирането се основава на извличането на определена печалба от сътрудничество с клиентите му, така че аргументите на кредитополучателя трябва да бъдат убедителни. Сред тези методи за решаване на проблема могат да бъдат разграничени следните:

1. Преструктуриране на дълга. Подобен метод е промяна в съществените условия на първоначалния договор, но при критични обстоятелства банката (например, ако кредитополучателят е в ситуация, сравнима с фалит) може да предприеме такива мерки и да преразгледа някои разпоредби на договора, например:

- краен срок на погасяване на заема;

- валута на заема;

- освобождаване от наказания;

- промяна на лихвения процент

2. Промяна в схемата за плащане. В същото време, през определен период от време, кредитополучателят не изплаща месечната сума по дълга на заема, което води до увеличаване на размера на последващите плащания.

По-голямата част от решенията на колегиалния съвет на банката отговарят на изискванията на кредитополучателя. Вярно е, че в резултат на преброяването общата сума се увеличава и гражданите трябва да преплащат. От друга страна, ако изборът е между процедура по несъстоятелност и възможността за получаване на кратко възстановяване, балансът е в полза на последната.

Причини за отлагане

Не всички житейски обстоятелства твърдят, че са основа за получаване на тази услуга. Списъкът на лицата, които имат право да кандидатстват за разсрочено плащане на заем към Sberbank, VTB 24 или друга голяма финансова институция, включва следните категории граждани:

- безработни жени, които очакват раждането на дете, както и майки, които се грижат за непълнолетни деца под една година и половина;

- временно безработни граждани, които са принудени да загубят работата си;

- временно инвалиди, които са подложени на лечение или рехабилитация поради заболяване или нараняване;

- граждани, на които е назначена група с увреждания по време на периода на погасяване на кредита;

- Граждани, които са загубили доходи поради промяна на местоживеенето (например при преместване в друг регион на страната);

- граждани, които са загубили своя хранилник, както и хора, които са принудени да се грижат за болен роднина;

- кредитополучатели, които се озовават в трудни житейски обстоятелства (например, загубили жилище или имущество поради пожар, природно бедствие или друга спешна ситуация).

Независимо от обстоятелствата, които могат да накарат кредитополучателя да кандидатства за разсрочено плащане на заем към VTB 24, Сбербанк или друга финансова институция, наличието на една или повече от горните причини трябва да бъде документирано. Служителите на кредитна институция няма да поемат дума, така че първо съберете всички документи, които са подходящи за вашата ситуация.

Кой може да откаже банка?

Малко вероятно е съвестният кредитополучател, който се озове в трудни обстоятелства, кредитна институция да откаже да предостави разсрочено плащане по кредита. Но някои категории граждани все още могат да останат без работа.

Има голяма вероятност да откаже да удовлетвори молбата на кредитополучателя, ако той

- предварително разрешени забавяния по изплащането на заема;

- притежава лоша кредитна история;

Освен безскрупулни кредитополучатели могат да бъдат отказани и следните категории граждани:

- лица, чийто договорен срок не надвишава три месеца от датата на подписване на документа;

- кредитополучатели, чийто срок на договора изтича след три или по-малко месеца от датата на кандидатстване за отсрочка;

- Граждани, които са загубили доходи по своя вина (например, напуснат доброволно);

- клиентите подлагат на съмнение честността на своите намерения.

Кредитни ваканции

Ако кредитополучателят има достатъчно основания за отсрочка, не се колебайте. В сферата на банковите услуги ненавременното обжалване е изпълнено с привличане на отговорност, предвидено в условията на сключения договор.Прилагането на санкции само ще влоши положението на кредитополучателя.

В крайна сметка решението остава на банката. Ето най-вероятните сценарии, след като клиент е кандидатствал за разсрочено плащане на заем:

- Заявката е удовлетворена, услугата се предоставя в съответствие с условията на договора, сключен с клиента. Можете да се запознаете с процедурата за предоставянето му от текста на документа в ръцете на кредитополучателя. Бъдете внимателни, когато четете. Вероятно разсроченото плащане на заем в банката се предоставя на възстановима основа. В повечето финансови институции тази услуга се заплаща.

- Възможността за предоставяне на забавяне се решава индивидуално, като се вземат предвид съответните обстоятелства. В този случай текстът на споразумението не съдържа условия, позволяващи да се възползват от кредитните ваканции, а решението се взема от кредитната комисия.

- Разсрочено плащане на заем с ВТБ или друга банка по стандартната схема за преструктуриране на дълга. Някои кредитни организации практикуват свои собствени методи за решаване на проблеми, свързани с изплащане на заем. Условията на забавянето не са включени в текста на договора, но според клиента, кредитната институция предлага приемлив начин за промяна на условията на договора. В този случай кредитополучателят има право самостоятелно да избере най-удобния за него вариант за нови условия за погасяване на заема.

- Разсрочване под формата на запас. Някои банки практикуват предоставянето на кредитни ваканции като вид промоция или реклама. По правило такива акции се продават срещу заплащане.

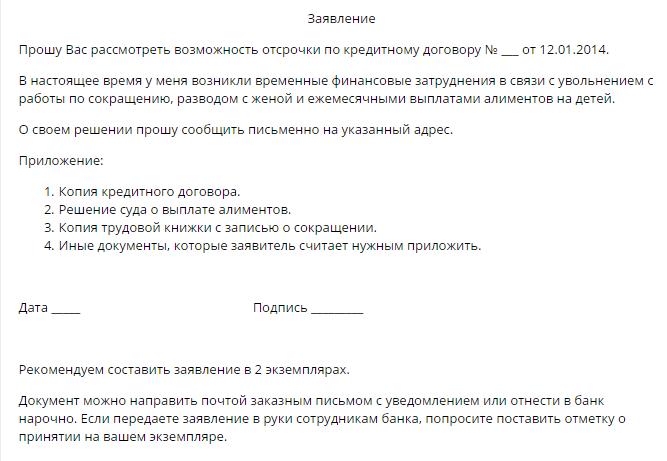

Документи за заявлението

В допълнение към прилагането на стандартния формуляр за разсрочено плащане на заем, клиентът предоставя следния набор от документи:

- копие на паспорт;

- удостоверение от ЗФР за размера на месечните начисления на пенсии;

- форма на отчета за доходите 2-NDFL;

- удостоверение от центъра по заетостта за регистрация на гражданин като безработен;

- копие на трудовата книжка;

- удостоверение за назначаване на група с увреждания;

- заключение от лечебното заведение за здравословното състояние на кредитополучателя

- копие от акта за раждане на деца;

- други документи.

Горният списък е незадължителен. Изборът на необходимите документи се извършва в зависимост от основата за отпускане на разсрочено плащане на заем за физически лица в тази организация.

Съдебна отмяна

Ако кредитополучателят не сметне за необходимо да се обърне към банката навреме за отпускане на разсрочено плащане по кредита, той рискува да стане ответник в случай на възстановяване на размера на основния дълг, лихви, както и неустойки и глоби, предвидени в договора. В такива ситуации е по-добре да не се губите, а да кандидатствате с насрещно заявление за разсрочване или разсрочено плащане по договор за заем.

Ако представените основания са убедителни, съдът ще вземе решение за предоставяне на отсрочка за определен период или план за разсрочено плащане, като посочи периода на погасяване и размера на месечното плащане.

Не се препоръчва ситуацията да бъде доведена до съдебно разрешаване на проблема, тъй като в такива случаи има голяма вероятност по време на първото забавяне събирането на кредитни средства да се извърши със сила чрез изпълнителните органи.