Днес заемите са достъпни за почти всички. Поради простотата на подреждането на такива заеми, хората често не могат правилно да изчислят своите финанси, за да изплащат дълговете си своевременно. На този фон кредитополучателите често не са в състояние да изпълнят задълженията си към финансовите институции.

Преструктурирането на заем във VTB 24 се превръща в един от начините за излизане от затруднение. Благодарение на тази услуга, кредитополучателят може частично да се освободи от тежестта на дълга и в същото време да не влоши кредитната си история. Въпреки това, далеч от всички ситуации, подобни „отстъпки“ са на разположение на клиентите на банката. Затова си струва да разберем този въпрос по-подробно.

Какво е преструктуриране (повторно кредитиране)?

На първо място, ще бъде полезно за потенциалните клиенти да разберат, че сливането на финансови институции VTB и VTB 24. наскоро се случи.Това се случи през януари 2018 г. Следователно, повече програми станаха достъпни за клиентите, включително за кредитиране. Тази услуга предполага някои промени в условията на действащото споразумение за заем. Това е възможно в ситуацията, ако клиентът има определени обстоятелства, които не му позволяват да се справи със задълженията си. Ако банковият ръководител заключи, че кредитополучателят наистина не може да извършва плащания в съответствие с плана, той осигурява преструктуриране на заема. По този начин VTB 24 помага на клиентите да намалят лихвите си.

Каква е ползата от банката

Разбира се, този въпрос интересува почти всички, защото звучи нелогично, че финансова институция доброволно се съгласява, че кредитополучателят ще плаща по-малко лихва по заем. Всъщност има няколко предимства, поради които финансовите институции се интересуват от подобни транзакции. Факт е, че ако клиентът загуби възможността да изплати заема, тогава в този случай банката ще може да получи обезщетение само след дълго съдебно дело, когато ще бъде решено да продаде имуществото на длъжника в полза на кредитора. Също така си струва да се има предвид, че прехвърлянето на дело в съдебната система или колекторите включва определени финансови разходи. Следователно банката е много по-удобна да предложи на клиента по-лоялни условия за погасяване на заема.

Също така си струва да се има предвид, че поради преструктурирането на заема във VTB 24 за физическо лице финансовата институция запазва клиентската си база. Ако клиентът получи такива „отстъпки“, то следващия път със сигурност ще кандидатства за нов заем само в тази банка. Има шанс да получите нови кредитополучатели. За тази цел VTB 24 изпълни програма за преструктуриране на заеми от други банки.

Кога да разберем

Подновяването на заемите не винаги си струва да се прави. Освен това банката може да откаже тази услуга без излишни причини. Ето защо се препоръчва да се извърши преструктуриране на заем във VTB 24, ако:

- Размерът на месечните вноски се превърна в невъзможна задача за човек, тъй като той загуби част от доходите си.

- Кредитополучателят има няколко кредита в други банки. В тази ситуация е много по-лесно да ги погасите наведнъж за сметка на една банка и да продължите да плащате лихви по нея с по-ниска лихва.

- Кредиторът, който първоначално е предоставил парите, планира да отиде в съда, за да събере пари от небрежния кредитополучател със сила.

Ако човек изготви преструктуриране на кредитен дълг във VTB 24, тогава той може да разчита на промени в условията на договорните отношения. Благодарение на това той няма да трябва да плаща глоби и други допълнителни такси. Освен това банката често предоставя допълнителен заем, който спомага за погасяване на спешни плащания.

Възможно ли е да се кредитират отново длъжници

Да, наистина клиентът може да кандидатства за услуга, дори ако първоначално е взел заем от друга финансова институция. В този случай обаче нов клиент на банката трябва да отговаря на няколко изисквания. На първо място трябва да останат поне 3 месеца до погасяването на заема му. Ако той вече е направил поне едно забавяне на плащанията, това може да е основание за отказа да се предостави тази услуга. Също така, кредитополучателят трябва да потвърди, че е гражданин на Руската федерация с постоянно място на регистрация.

Ако кредитополучателят отговаря на основните условия за преструктуриране на заема във VTB 24, тогава му се отпуска нов заем, който отива за изплащане на съществуващите дългове. В същото време има няколко важни условия. Например, в същото време е възможно да се „блокират“ не повече от 6 договора за заем, получени в други банки. Всички заеми трябва да се издават само в рубли.

Процентът на надплащане в този случай зависи от общата дължима сума. Ако е от 100 до 599 хиляди рубли, тогава в този случай надплащането ще бъде около 14-17%. При условие за по-голям заем, над 600 хиляди рубли, се приема по-нисък процент от 13,5%.

Преструктурирането на заем във VTB 24 е възможно за период от 5 години. Ако клиентът се справи с плащанията, тогава в бъдеще може да разчита на по-големи заеми. Също така си струва да се има предвид, че по време на преструктурирането клиентът няма да трябва да преплаща таксата за погасяване на заеми в трета страна.

Предоставяне на услуги на вашите кредитополучатели

Заявление за преструктуриране на заем във VTB 24 може да бъде подадено и от тези, които вече използват услугите на тази финансова институция. В този случай клиентът може да издаде:

- Подновяване на дълга. Благодарение на тази програма клиентът удължава срока на договора, в резултат на което месечната сума на плащането значително се намалява. Подобна услуга е достъпна само за онези хора, които по време на плащанията по заема не са допускали просрочия.

- Кредитни ваканции. В този случай клиентът предоставя документ, който потвърждава, че не може да извърши следващото плащане. В този случай срокът на вноската се отлага за следващия месец, измествайки всички следващи плащания. По този начин също се увеличава продължителността на договора за заем. В този случай обаче ще трябва да платите 2 хиляди рубли за тази програма. Можете да използвате тази услуга не повече от веднъж на шест месеца.

Също така, преструктурирането на потребителските кредити във VTB 24 е възможно, ако клиентът активира услугата Easy Payment. В този случай месечното плащане може да бъде намалено три пъти, след което вноските ще бъдат пропорционално увеличени. По този начин клиентите имат няколко начина да намалят размера на плащанията.

Преструктуриране на заем във VTB 24 за физическо лице

Такава услуга може да бъде предоставена от банката принудително, ако кредитополучателят е обявен в несъстоятелност с решение на съда. По този начин самият клиент на банката или неговият основен кредитор може да кандидатства пред по-висши органи и да докаже неспособността на платеца. Според Закон № 127, ако и двете страни стигнат до мирно споразумение, то в този случай преструктурирането е задължително.

Повторното кредитиране на гражданите ви позволява да промените формата на различни заеми:

- Ипотечен. Както знаете, такива заеми се считат за най-дългите. Следователно не е изненадващо, че кредитополучателят не винаги може да предвиди своя доход през следващите 20-30 години.При преструктуриране на ипотечен кредит в VTB 24 също се увеличава и срокът на погасяване на кредита, поради което месечните плащания значително намаляват.

- За закупуване на кола. В този случай кредитополучателите успяват да намалят не само размера на месечните вноски, но и основния лихвен процент. Това се дължи на факта, че като правило заемите от тези видове включват надплащане.

Ако кредитополучателят извършва плащания с кредитна карта, но не е сигурен, че ще успее да се справи с предстоящите вноски, той може да кандидатства за потребителски кредит VTB 24. В този случай печели и клиентът на банката. Това се дължи на факта, че обикновено при правенето на карта хората са принудени да преплащат много повече.

Тънкостите на преструктурирането на ипотеката

Струва си да кажете няколко думи за този тип рефинансиране. В този случай на клиентите на банката е на разположение услуга, според която те могат да намалят ипотечния процент до 9,5% годишно. В този случай кредитополучателят може да получи заем от банката в размер до 30 милиона рубли. В ситуация, в която клиентът не е готов да предостави на банката документи, в които ще бъдат посочени доходите му, срокът на кредита ще бъде 20 години. Ако той може да донесе съответните документи, тогава този период се увеличава до 30 години.

За да получите тази услуга, ще трябва да предоставите паспорт на гражданин на Руската федерация, SNILS, удостоверение за работа (ако е необходимо). Необходимо е също така да подготвите документи, които да посочват информация колко повече дължи кредитополучателят по кредита, и да потвърдите, че за цялото време не е допускал просрочия.

В някои случаи размерът на рефинансирането е твърде голям. В тази ситуация може да се изисква участието на поръчителя. По правило тяхната роля се играе от втората половина на кредитополучателя, неговите родители или други роднини.

Ако е необходимо, банката може да поиска допълнителен списък с документи. Процедурата за регистрация на тази програма се извършва в ипотечния отдел на финансова организация. По правило заявленията се считат за не повече от 5 работни дни.

Характеристики на преструктурирането

Трябва да сте подготвени, че получаването на тази услуга се извършва на няколко етапа. На първо място, кредитополучателят трябва да прецени шансовете си за изплащане на заема според плана. Препоръчва се да извърши преструктуриране на заем в банка VTB 24, само ако клиентът е уверен, че ще управлява плащанията. В някои ситуации е напълно неизгодно да се извършват подобни манипулации, тъй като в крайна сметка кредитополучателят ще преплати доста прилична сума.

Ако бъде взето решение, е необходимо да се обяви на управителя размера на остатъка според дълга и размера на месечните плащания. Всички тези данни се въвеждат в система, която автоматично преизчислява както самия заем, така и продължителността му.

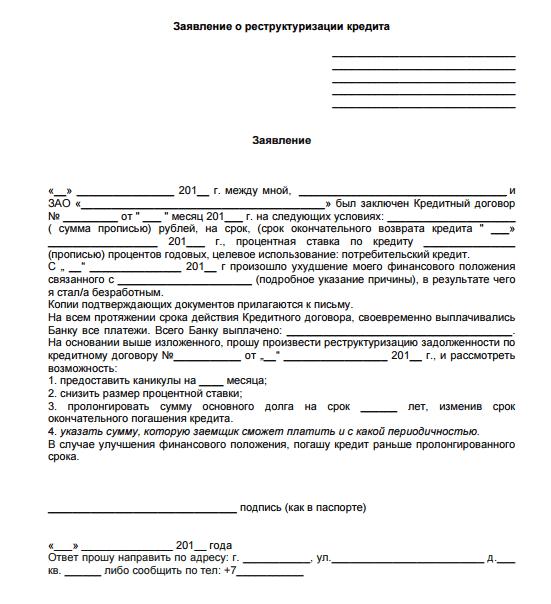

Също така клиентът на банката трябва да попълни заявление за преструктуриране на заем във VTB 24, извадка от което може да бъде получена в банков клон или изтеглена от официалния уебсайт на финансова институция. Документът трябва да включва вашите лични данни, включително телефонен номер, информация за работа и доходи. По-долу е представено условно извадково изявление.

На кого може да се откаже

Човек трябва да бъде подготвен за факта, че не всеки клиент може да разчита на такава услуга. Дори и да сте кредитополучателят, който напълно отговаря на всички изисквания и е предоставил пълен пакет документи, финансовата институция си запазва правото да ви откаже заявлението. Обикновено в този случай кредитополучателят получава текстово съобщение на мобилен телефон. В същото време банковите служители не са длъжни да разкриват точните причини за отказа.

Независимо от това, най-често отрицателният отговор се получава от тези клиенти, които:

- Те нямат необходимата платежоспособност.

- Собствениците на не най-добрата кредитна история или наскоро са направили забавяне на плащането.

- Допусна грешка при попълването на заявлението.

Също така, банковият мениджър може да подозира доколко предоставените данни са верни.Ако има риск клиентът да се опита да заблуди финансова организация, тогава той също има всички шансове да бъде отказан. В такъв случай кредитополучателят има право да направи подобно искане отново, но не по-рано от 90 дни по-късно и в тази ситуация, ако финансовото му състояние се подобри или е готов да предостави допълнителни документи, потвърждаващи думите му.

Преструктуриране на заем VTB 24: прегледи на клиенти

Заслужава да се отбележи, че повечето кредитополучатели отбелязват положителния ефект от тази услуга. За мнозина това се превръща в истинска помощ, тъй като не всеки може да изчисли правилно своите финанси. Ако клиент на банка загуби работата си, тогава такава програма става просто спасение. Независимо от това, всички се съветват да прочетат внимателно договора за заем, тъй като той може да съдържа клаузи, които могат да бъдат истинска изненада за човек, ако той е запознат с тази процедура само повърхностно.

Ако говорим за отрицателни отзиви, тогава те най-често се свързват с факта, че в крайна сметка е необходимо да се преплащат по-големи суми. В голямата си част обаче преструктурирането не предполага безплатно предоставяне на средства. Като цяло клиентите са доволни от тази възможност да излязат от трудна ситуация в случай на загуба на работа или други непредвидени разходи. Повечето от кандидатите получиха положителен отговор и можеха да се възползват от тази програма.

Характеристики на транзакцията в банковия клон

Клиентът може да попълни заявление за тази услуга онлайн, но повечето хора предпочитат лично да посетят клон на финансова институция и да зададат всичките си въпроси. За да направите това, просто посетете банката, вземете билета до линията. След това разговор с мениджъра. Той трябва да посочи всички аспекти на финансовите си затруднения и да изясни възможните решения на проблема. Ако потвърди, че клиентът има право на тази услуга, е по-добре, ако всички необходими документи са под ръка. Тогава кредитополучателят може веднага да попълни заявление.