6-данък върху доходите на физическите лица е нов вид отчитане на данъчни агенти, който обхваща общите данни: за всички служители, получаващи материални ресурси от него, за всички начислени и изплатени суми на доходите, за предоставените данъчни удръжки, за изчисления и приспадане на данъка върху доходите на физическите лица. При попълването на доклада някои финансови специалисти имаха затруднения, така че по-нататък ще анализираме всички нюанси как да попълним 2 раздел 6 от данъка върху доходите на физическите лица.

За кого е въведено ново отчитане

Въведена е форма 6-NDFL за отделни предприемачи и предприятия, които са данъчни агенти, тоест тези, които плащат заплати на служители и други физически лица и други начисления, предвидени в законодателството на Руската федерация. С прости думи 6-NDFL формулярът трябва да бъде подаден на данъчния орган от онези, които попълват 2-NDFL формуляра.

Разликите между тези форми са, че 2-личен данък върху доходите се извършва отделно за всеки служител на компанията, а 6-доходният данък се формира веднъж на тримесечие за всички служители наведнъж.

Срокове за подаване на доклади

Формуляр 6-NDFL за годината се издава няколко пъти, или по-скоро на всяко тримесечие и се определя от установената времева рамка:

- 1-во тримесечие - вторият ден на май;

- 2 тримесечие - последният ден на юли;

- 3-то тримесечие - последният ден на октомври;

- Отчитането за последното тримесечие се подава едновременно от 2-NDFL до 2 април на следващата година.

Характеристики на показването на данни под формата 6-NDFL

Когато въвеждате информация в доклада, е необходимо да се обърне внимание на следните нюанси:

- Сумата на изчисления NFDL трябва да бъде изчислена и записана в закръглени цифри, докато сумите, по-малки от 50 копейки, не се вземат предвид, а равни и над 50 копейки се закръглят до пълната рубла. Печалбата и разходите в чуждестранна валута се изчисляват към датата на действителното получаване и разход, по текущия курс на Централната банка на Руската федерация.

- При отчитане на хартиен носител не се допускат корекции, включително тези, направени по корективни средства.

- Отпечатването на отчета трябва да бъде изключително едностранно.

- Листовете трябва да бъдат спретнати добре, без видими корекции.

- Линиите се попълват отляво надясно, в празните колони се поставя символът „-“.

- Документът може да бъде запълнен само със следните мастилни цветове: черно, синьо, виолетово.

Каква информация се съдържа в раздел 2 на 6-подоходния данък

Нов тип отчитане съдържа обобщена информация относно:

- Граждани, на които данъчният агент е изплащал доходи.

- Всички плащания и такси.

- Направени удръжки.

- Изчислен и удържан данък върху дохода.

Раздел 2 от своя страна включва следните данни:

- Датата, когато действително е извършено прехвърлянето на средства, което е печалбата на физическото лице.

- Период на приспадане на данъци.

- За колко време беше преведен данъкът.

- Размерът на получената печалба при.

- Размерът на удържания данък.

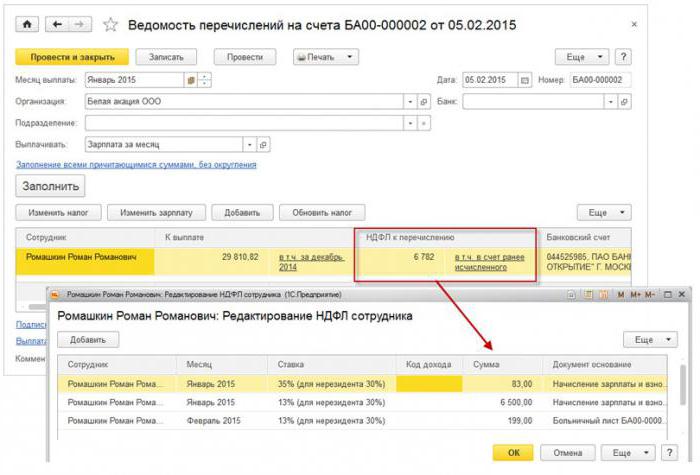

Най-често едновременно доходите се изплащат на няколко лица едновременно, като в този случай сумите трябва да се сумират, а общият резултат трябва да се отрази в доклада.

Не знаете как точно да попълните втория раздел на 6-личния данък? Прочетете повече за това по-късно.

Как да въведете информация в отчета

За да въведете правилно информация в раздел 2 от формуляр 6-данък върху доходите, трябва да разпределите всички печалби в две категории:

- Според реалния период на издаване на печалба.

- По дати, когато приспаданият данък отива в държавната хазна.

От това следва, че всеки отделен период от действителното получаване на средствата следва да бъде подкрепен от отделна сума на данъка.Но ако няколко сметки постъпиха по сметката на компанията едновременно, за които бяха предвидени различни условия за плащане на данък върху доходите на физическите лица, тогава тези суми трябва да бъдат въведени отделно в раздел 2.

Цялата информация, въведена от счетоводителя в 6-данък върху доходите на физическите лица, трябва да се отнася до една фаза на отчитане, тоест през последните 3 месеца.

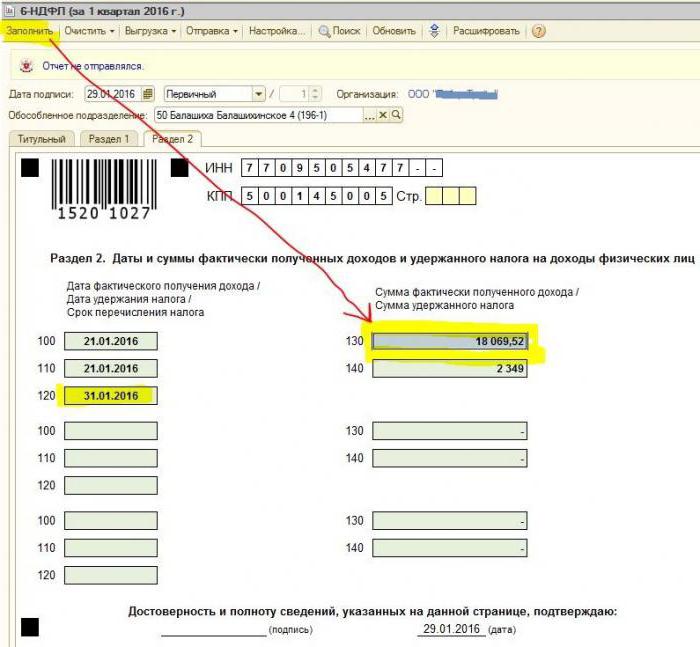

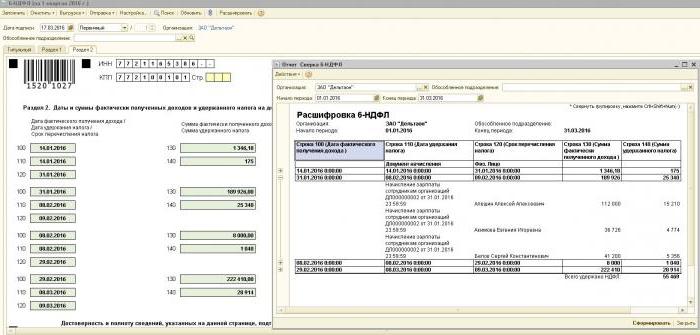

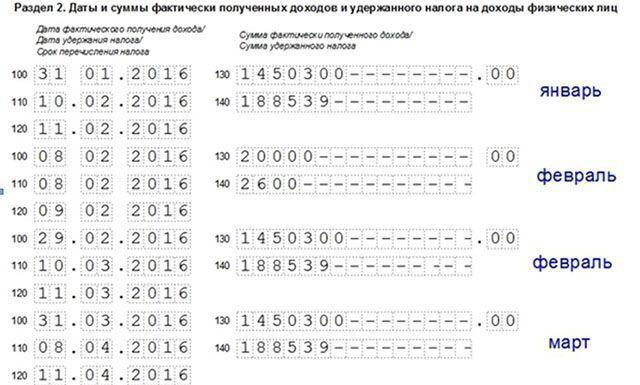

Раздел 2. Линии

Формуляр 6-PIT включва редове от раздел 2, в които трябва да се показва следната информация:

- Параграф 100 - има за цел да отрази реалната дата на изплащане на дохода. Тук финансовият служител предоставя информация за изплащането на заплатите на служителите. Важният момент е, че датата на плащане в този случай се счита за последния ден от месеца, когато е извършено.

- Параграф 110 от формуляр 6-NDFL раздел 2 - приспадане на данъци. Тя посочва датата, когато средствата са платени в действителност.

- Параграф 120 - време на прехвърляне на данъчни средства в държавната хазна. По правило този ден се счита за следващата дата след изплащането на заплатите на служителите. И също така този ред е необходим за попълване на месеца на уволнение на служителя.

- Точка 130 - тук се показва общата сума на дохода. Например, в ред 130 се записва сумата от заплатата, изплащана от финансовия служител на месечна база.

- 6-NDFL раздел 2, ред 140 - този параграф указва резултата от удържания данък за тримесечието.

Важно! В случаите, когато едновременно са получавани различни видове доходи, но в същото време числата на техните трансферни данъци върху доходите се различават, тогава параграфите 100–140 трябва да се попълват отделно за всеки период на прехвърляне.

Понякога се случва заплатите да се изплащат не в последния ден от месеца, а отчасти. Как да попълните 2 раздел 6-данък върху доходите на физическите лица в този случай? Такива плащания се извършват като авансови плащания, съответно приспадането на данъка върху доходите на физическите лица може да бъде отразено само когато се извършват следните материални плащания. По този начин първите 3 реда в секцията трябва да бъдат подредени, както следва:

- Точка 100 е последният ден от месеца, в който служителят получава заплата.

- Клауза 110 от формуляр 6-NDFL раздел 2 - датата на авансовото плащане.

- Параграф 120 - посочва номера, който следва деня на авансовото плащане.

Ред 080, за какво е?

Доста често счетоводителят в процеса на попълване на доклада е изправен пред крайните показатели на данъка върху доходите на физическите лица, които не могат да бъдат изчислени в рамките на една година. Именно тези цифри трябва да бъдат записани в параграф 080. Тези показатели трябва да бъдат обобщени преди началото на март на следващата отчетна година.

Както бе споменато по-горе, отчитането на 6-доходния данък върху доходите за годината се изисква да се подава 4 пъти, тоест веднъж на тримесечие. В случай, че цялата информация не се побира на една страница, тогава е позволено да се добавят още листове. Крайната страница на доклада показва крайните показатели.

Правилата за попълване на формуляр 6-NDFL предвиждат всички данни в доклада да бъдат отразени правилно, без да се нарушават законовите изисквания. За да се увери, че няма грешки, на счетоводителя се препоръчва да използва специални съотношения за проверка, които ще помогнат в следното:

- Независимо и без излишни усилия за проверка на точността на данните, посочени в доклада.

- Разберете какви въпроси могат да възникнат от контролиращите лица в процеса на проверка на доклада, ако разкрият определени неточности.

- Предвидете какви действия ще последват от рецензенти в случай на грешка.

Важно! Доходите на физическо лице, получени под формата на подарък или материална помощ в раздел 2 от 6-доходен данък за данъчния период, не се облагат с данък.

Как да отразявате полезния товар за почивката в раздел 2 от доклада

Този раздел записва всички суми за ваканционни плащания, които са платени за тримесечието.

Не знаете как да попълните втория раздел на 6-данъчния доход и колко блока трябва да се попълнят? Според правилата се изисква в отчета да се отразява същият брой блокове като броя на дните, през които е била платена тридневна ваканция.Ако служителите са получавали средства не в един и същи ден, а са разпръснати, тогава блоковете за всеки трябва да се правят по различен начин. В случай на изплащане на ваканционно заплащане на няколко служители в един и същи ден, сумите се сумират, крайният резултат се отразява в блока.

Ако няма достатъчно място на една страница от 6-NDFL 2 раздела (ваканция), тогава е необходимо да попълните толкова листа, колкото е необходимо. Основното е да ги номерирате правилно, без да забравяте заглавната страница.

- Редове 100 и 110 - за посочване на броя, когато служителят е платил ваканция.

- Ред 120 е последният ден от месеца, през който е извършено действието.

- Редове 130 и 140 от раздел 2 на 6-данък върху доходите - заплащане на ваканция (точна сума) и данък, удържан от нея.

Ако заплащането на ваканция се изплаща едновременно със заплатите, тогава тези суми все още трябва да бъдат разделени на няколко блока, тъй като тези видове доходи имат различен период на прехвърляне на личния доход (заплатите се прехвърлят на следващия ден след действителното плащане, а приспадането във ваканция - в последния ден от месеца).

Както в раздел 2 от формуляра 6 се показва данък върху доходите на болните

В съответствие със законодателството на Руската федерация се облагат само временни обезщетения за инвалидност, включително грижи за болно дете. В тази връзка в доклада на 6-NDFL на раздел 2 са записани болнични сертификати само от този вид.

Правилата за въвеждане на данни за плащания в сертификат за временна нетрудоспособност са същите като заплащането за почивка. Тоест тези суми се отразяват отделно от заплатите, тъй като срокът за трансфер в бюджета се различава от тях.

Например средствата, платени по сертификатите за временна нетрудоспособност през второто тримесечие в раздел 2 на 6-данък върху доходите, ще бъдат показани в отделен блок:

- Ред 100 и 110 - броят на плащанията на натрупаните средства на служителя в листа за временна неработоспособност.

- Ред 120 е последният ден от месеца, през който е извършено плащането.

- Редове 130 и 140 - размера на плащането на отпуск по болест и размера на приспадания от него данък върху доходите на физическите лица.

Как докладът показва уволнението

Уволнението на служител се показва в отчета, както следва:

- Ред 100 - при уволнение на служител действителната дата на получаване на изчисление съгласно закона се счита за последния му работен ден, за който са начислени заплати. В допълнение, това трябва да включва размера на обезщетението за неизползвана ваканция, плащания на листове за временна неработоспособност (ако има такива) и ваканционни плащания. Датата на изчисляване е денят на получаване на дохода.

- Ред 110 - ДДС се приспада по време на действителното изплащане на средствата.

- Ред 120 - За заплати и обезщетение за неизползвана ваканция последният ден от превеждането на данък върху доходите на физическите лица е следващото число след изчислението. За отпуск по болест и отпуск - това е последният ден от месеца, през който е извършено плащането.

Как се показват дивиденти в раздел 2 от 6-данък върху доходите на физическите лица

Тъй като информацията в раздел 2 се съставя на тримесечна база, докладът не изисква информация от началото на годината. Така че данните във формуляра 6-NDFL раздел 2 относно дивидентите се отразяват, както следва:

- Клауза 100 - Дата на прехвърляне на дивиденти или издаването им под формата на собственост.

- Параграф 110 - денят на изчисляване и удържане на данък върху доходите на физическите лица съвпада. Ако няма начин да запазите данъка върху доходите на физическите лица, се показва дата с нулеви показатели.

- Клауза 120 - датата на прехвърляне на данъка се счита за деня, следващ изчисляването или посочване на нулеви показатели в ред 110. Ако падне през уикенда, следва да бъде посочен следващият първи работен ден.

- Позиция 130 - размер на дивидентите.

- Параграф 140 - Данък при източника

В ситуация, когато няма пари в сметката на организацията, изплащането на дивиденти може да се извърши в брой. В отчета датата на издаване показва деня, в който действително е извършено прехвърлянето на активи. Важно е правото на получаване на дивиденти под формата на собственост на организацията да е записано в учредителната документация.

Стойностният израз на прехвърлената собственост трябва да съответства на пазарната оценка. При показване на информация в параграф 140 от доклада цифров индикатор няма, обозначава се "0".

Чести грешки при отразяване на дивиденти

Когато счетоводител прави данни за дивидент в отчет за данъка върху доходите от 6 доходи, често възникват следните грешки:

- Вторият раздел на отчета 6-данък върху доходите на физическите лица се попълва само в момента на прехвърляне на данък върху доходите на физическите лица. В по-нататъшните отчети за годината тази информация не се взема предвид.

- Информацията в раздел 2 се показва в деня, в който се държи данък върху доходите на физическите лица в последния ден от тримесечието.

- Осъществяване на суми, които не са дивиденти. Не се показва информация за преводи, натрупани непропорционално на дяловете на участниците, в случай на по-ниски вноски в уставния капитал, ликвидация на организацията в границите на дела на вноската и други случаи, установени със закон.

- Включване в списъка на получателите на лица, които нямат право да получават дивиденти. Например тези, които не са били включени в броя на акционерите към момента на приемане на платежното нареждане.

В процеса на извършване на сетълмент възникват трудности при определянето на датата на действителното плащане. Не забравяйте, че денят на сетълмента се определя от периода за показване на информация във формуляра за отчитане.

Процедура за докладване

Формуляр 6-NDFL се подава в данъчната служба по два начина:

- На хартиен носител. Докладът може да бъде попълнен на ръка или с помощта на софтуер.

- В електронен формат. Тази опция е възможна само с квалифициран цифров подпис.

Важно! Доклад на хартия може да бъде подаден само ако броят на служителите в организацията не надвишава броя на 25 души. В други случаи отчитането на 6-данък върху доходите на физическите лица, удостоверенията за данък върху доходите от 2 доходи, отчетите за невъзможността за държане на данък върху доходите на физическите лица се подават изключително в електронен вид.

Къде отива отчитането

Отчитането се представя за проверка до различни органи в зависимост от формата на данъчно облагане:

- Ако се използват USN и UTII, тогава формуляр 6-NDFL трябва да бъде подаден в данъчната служба по местоживеене.

- Когато отчитането на UTII се подава на мястото на регистрация като платец UTII.

Датата на подаване на доклада се признава:

- Денят на действителното осиновяване - ако формуляр 6-NDFL се подава от първа ръка или от представител на данъчния агент.

- Изпращащ ден - при изпращане на документ през руската поща с описание на прикачения файл.

- Денят на изпращане, записан от системата при изпращане на доклада по електронен път в Интернет.

Наказание за неподаване на сигнал

Ако формуляр 6-NDFL не бъде представен в предписания срок, се начислява глоба в размер на 1 000 рубли за един месец забавяне. Това обаче не трябва да се бави, защото ако компанията не предостави изчислението още по-дълго и не представи документите 10 работни дни след приключване на периода на доставка, данъчните власти имат право да блокират счетоводството на организацията. Може би това е добър аргумент за навреме да се представи доклад.